|

|||||||||||||||||

|

|

Часть IIДревнее искусство макроэкономики Мы закончили часть I книги выводом о том, что люди, равно как и рынки, далеко не рациональны. Таким образом, ответ на главный вопрос книги — «Во что мне инвестировать мои деньги?» — во многом зависит от обстоятельств. Порой они благоприятствуют инвестициям в акции, в других случаях предпочтительнее иные варианты инвестирования. В части II мы проанализируем макроэкономическую ситуацию с точки зрения инвестиционных перспектив. Поскольку рынки далеко не рациональны, не приходится рассчитывать и на обоснованность («справедливость») рыночных цен. Следовательно, надо рассматривать разные варианты инвестирования — в облигации, акции, недвижимость. В данном разделе мы проанализируем фундаментальные силы, определяющие доходность инвестиций. В главе 4 представлен краткий обзор экономики США. Сказывается ли пагубно бюджетный дефицит на экономической ситуации? Способна ли революция в производительности сделать нашу жизнь лучше и состоятельней? В главе 5 мы рассмотрим инфляцию и дефляцию. Способствует ли Федеральная резервная система росту инфляции? Почему слишком низкие цены могут негативно отразиться на каждом из нас? В главе 6 мы изучим вопрос дефицита торгового баланса США и его влияние на курс американского доллара. Каким образом обесценивающийся американский доллар сказывается на инвесторах? Как долго продлится падение курса доллара? Глава 4 Краткий обзор экономики СШААмерика — талантливый должник Финансовое похмелье против американского упоенияЭто было самое прекрасное время, это было самое злосчастное время» — так начинается знаменитая «Повесть о двух городах» Чарльза Диккенса. — «…Век мудрости, век безумия… пора света, пора тьмы, весна надежд, стужа отчаяния». Английский писатель имел в виду, что это описание подходит для любых времен. Действительно, замечание Диккенса как нельзя лучше характеризует нынешнюю ситуацию, как в целом, так и с экономической точки зрения. В этой главе мы рассмотрим противоположные взгляды на экономическую ситуацию в США. Взгляды одних — глашатаев злосчастной поры — предвещают финансовое похмелье на годы или десятилетия вперед, тогда как другим — исполненным энтузиазма оптимистам — будущее видится изобилующим материальными благами и досугом. Призрак революции маячит на заднем плане «Повести о двух городах». Повествование в книге разворачивается в начале 1775 года, поэтому читатели знают, что уже вскоре улицы Парижа обагрятся кровью. Основу споров о современной экономической ситуации тоже составляет революция. Пусть современная революция и не столь кровава, как та, которую пережила Франция в XVIII веке, это не умаляет ее огромного значения. Промышленная революция нарушила устойчивую прежде зависимость между физическим трудом и экономическим благосостоянием. Машины избавили людей от необходимости изнуряющего физического труда. Однако даже имея в своем распоряжении машины, люди все равно вынуждены работать. Ныне же революция в области информационных технологий сулит материальное изобилие без необходимости трудиться для этого. Знаменитый экономист Джон Мейнард Кейнс, хотя никогда и не видел компьютера, изложил такое оптимистическое видение будущего в своей работе 1930 года «Экономические возможности для наших внуков»[64]. В ней грядущее представлялось Кейнсу исполненным материального достатка и с избытком свободного времени. Автору казалось, что жизнь его внуков будет очень обеспеченной, поэтому им придется трудиться всего по несколько часов в день, расходуя избыток свободного времени на занятия искусством и интеллектуальные изыскания. Кейнса даже беспокоила нехватка в будущем работы для того, чтобы человеку было чем себя занять.

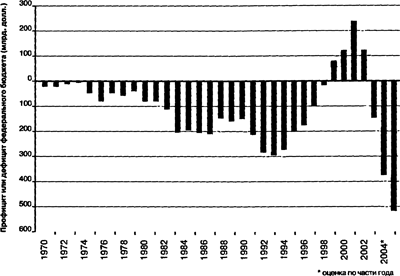

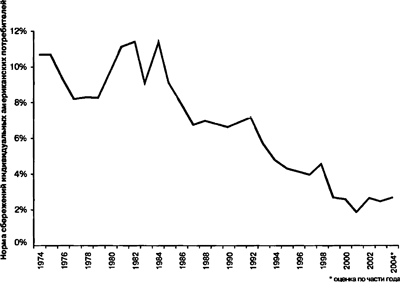

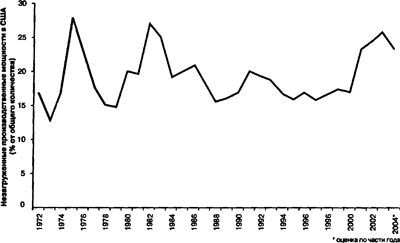

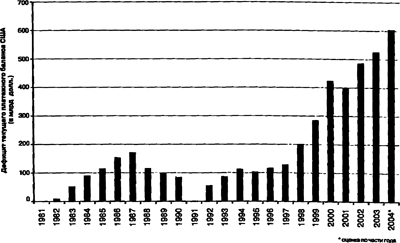

Если такое будущее и ожидает наших внуков, то, вероятно, ключевую роль в этом сыграют информационные технологии. «Повесть о двух городах», увидевшая свет в 1859 году, содержала в себе предостережение: те, кто не готовятся к переменам, могут закончить свои дни на гильотине. В частности, Британии стоило опасаться тех же кровавых аспектов перемен, которые постигли (и обезглавили) французское общество. Эта историческая ситуация проецируется на сегодняшний день. Угрожающая перспектива разделить судьбу японской экономики тяготеет над США. В конце 1980-х годов японская экономика демонстрировала завидный рост, и аналитики уверенно заявляли о грядущем величии Страны восходящего солнца. Но на протяжении последних 15 лет экономика Японии переживает застой, безработица невероятно выросла, а уверенность в отношении перспектив страны развеялась. Хотя Япония все еще остается лидером во многих экономических отраслях, у нее также самый высокий показатель числа само- бийств среди населения развитых стран. Так какое же будущее ожидает Соединенные Штаты? Будет ли оно, подобно мечтам Кейнса, наполнено содержательным досугом благодаря информационным технологиям или окажется болезненным путем, по которому пошла Япония? Ответ на поставленный вопрос будет дан в этой главе. Понимание названной проблемы потребует от нас углубления в такие концепции, как государственный долг, бюджетный дефицит и производительность. Впрочем, размышляя об американской экономике, я думаю не только об экономических показателях. Мне также часто вспоминаются мой одноклассник Стив и далекая осень 1975 года. В ту пору я был членом школьной команды по кроссовому бегу. Сказать по правде, как я, так и остальные члены нашей команды были посредственными бегунами, настолько посредственными, что наши основные соперники и чемпионы штата, команда «Гросс-Пойнт-Норт», относились к соревнованиям с нами как к тренировке. Эти завидные бегуны не хотели жертвовать тренировочным днем ради того, чтобы посоревноваться со столь жалкими соперниками, как мы, поэтому на встречу с нами не приезжали на автобусе, а буквально пробегали восемь миль (около 13 км) до стартовой линии. Затем они с легкостью побеждали нас в забеге на три мили (около 5 км) и также бегом возвращались домой, снова преодолевая восемь миль. В это печальное время в нашей команде появился новичок, Стив, обладавший исключительными способностями к бегу. Не занимаясь прежде данным видом спорта, Стив сразу же проявил свой незаурядный талант и вскоре стал лучшим бегуном в нашей команде. Удивительно, но Стив не прилагал особых усилий к тому, чтобы стать хорошим бегуном. В то время как мой друг Джим и я старались соблюдать правильный рацион и спортивный режим, Стив не отказывал себе в удовольствии опрокинуть несколько рюмок накануне состязаний. И хотя порой он заявлялся на субботний забег с похмелья, его врожденный талант, как правило, позволял ему приходить к финишу первым. Однако когда Стив бывал после особо тяжелого перепоя, мы не были уверены в том, что возьмет верх — талант Стива или его похмелье. Превзойдут ли излишества предыдущего вечера способности Стива? Американская экономика переживает похожую схватку похмелья с врожденным талантом. США доказали свою несравненную способность к новаторству и производству. Экономическая система США, похоже, обладает природным даром производить качественные и в то же время не слишком дорогие товары. Однако на протяжении нескольких последних лет этот дар оказался под угрозой финансового похмелья, обусловленного излишествами 1990-х годов. Так что же в итоге возьмет верх — похмелье или способности? Ответ на этот вопрос потребует тщательного анализа некоторых макроэкономических показателей. В мою бытность студентом магистерской программы делового управления (англ. аббревиатура — МВА. — Примеч. ред.) в Массачусетсском технологическом институте экономист Лестер Тэроу однажды сказал: «Если кому-то нравится анализировать заполненные сухими цифрами таблицы, ему, вероятно, надо стать экономистом». Это занятие и вправду вызывало у меня интерес, и по прошествии нескольких лет я вернулся в свой институт, чтобы получить степень доктора философии (Ph.D.) и стать экономистом. Когда в какой-нибудь светской беседе я сообщаю о том, что преподаю экономику, в ответ чаще всего слышу: «В колледже это был мой самый нелюбимый предмет». Я знаю десятки людей, которые записывались на курс экономики в колледже, но вскоре разочаровывались в этом предмете и выбирали другую специализацию. Частично такая нелюбовь к экономике объясняется традиционным стилем обучения (скука!), а частично самой природой предмета (включая те самые заполненные сухими цифрами таблицы). Как ни трудно мне в это поверить, но, оказывается, многие люди вовсе не находят занимательной экономическую статистику. Более того, некоторым удается финансово преуспеть, не утруждая себя анализом экономических данных. Как, например, моему другу Дэвиду, торгующему нефтью на Нью-Йоркской товарной бирже. Он один из тех трейдеров, которые образуют хорошо знакомую нам по телевидению или кино галдящую и орущую толпу на торговой площадке биржи. Дэвид зарабатывает тем, что продает и покупает нефть. Как он однажды пошутил, на его могиле надо бы поместить эпитафию «О деньгах вопиил». Вопли Дэвида действительно принесли ему хорошие деньги. За свою жизнь он заработал больше 10 млн долл. Как ему это удается? Раньше я, бывало, все допытывался у него, стремясь выведать его секрет: «Как считаешь, если США начнут строить новые атомные электростанции, это сократит спрос на нефть? Как пожары на кувейтских нефтяных месторождениях, устроенные войсками Саддама Хусейна в 1991 году, скажутся на объемах нефтедобычи Кувейта?» На все подобные вопросы Дэвид безразлично отвечал: «Ума не приложу». Он как-то пошутил, что для его работы ему даже не надо знать, сколько галлонов содержит баррель нефти (42). Так в чем же секрет Дэвида? Он резюмировал его следующей фразой: «Я знаю, когда следует покупать, а когда — продавать». Находясь в толпе других таких же трейдеров. Дэвид слушает, наблюдает и действует. Он воспринимает эмоциональные сигналы, исходящие от его коллег, и при этом почти или совсем не применяет какой-либо формальный экономический анализ. Итак, можно ли зарабатывать, не прибегая к экономическому анализу, а только улавливая настроения? Получается, да. Однако, как я полагаю, комбинируя результаты экономического анализа со знанием науки иррациональности, можно заработать еще больше. Этот тезис мы раскроем ниже в нашей книге, что потребует от нас знакомства с экономическими реалиями. Вначале представим аргументы тех, кому будущее видится в мрачных тонах, после чего изложим точку зрения оптимистов. «Медвежий» аргумент № 1. «Зверинец» в натуральном масштабе«Сынок, нельзя шагать по жизни, будучи жирным, пьяным и тупым», — заявляет декан Вернон Уормер. исключая из колледжа членов братства «Зверинец». Узнав о своем исключении, Блуто — персонаж Джона Белуши — сетует: «Семь лет колледжа псу под хвост!» Первый аргумент не в пользу американской экономики: путь, который можно охарактеризовать как «жирный, пьяный и тупой», к благополучию не приведет. Экономика США держится на трех «столпах»: 1) бюджетном дефиците, 2) политике «дешевых» денег, реализуемой Федеральной резервной системой, и 3) чрезмерных расходах американских потребителей. Столп № 1. Бюджетный дефицитКогда федеральное правительство США испытывает бюджетный дефицит, оно покрывает его за счет продажи казначейских облигаций. С начала 1960-х годов и до конца 1990-х правительство США обычно расходовало больше средств, чем получало в виде налогов, поэтому предложение облигаций росло. Однако начиная с конца 1990-х годовые бюджеты США были с профицитом, поэтому правительство имело возможность выкупать значительный объем своих облигаций. Просто в период технологического бума на фондовом рынке налоговые поступления существенно возросли (в основном за счет налога на прибыль от операций с ценными бумагами). Неожиданно некоторые экономисты стали высказывать опасения по поводу слишком резкого сокращения государственного долга! Они беспокоились, что профицитные бюджеты позволят в итоге полностью погасить государственные обязательства, вследствие чего казначейские облигации исчезнут как класс. А это чревато проблемами, поскольку некоторые инвесторы (например, страховые компании) используют казначейские облигации в качестве ключевого актива своего инвестиционного портфеля. Но, как видно из диаграммы, представленной на рисунке 4.1, опасения по поводу сокращения государственного долга оказались напрасными. В удивительно короткий срок беспокойство по поводу профицита бюджета развеялось, и Америка вернулась к добрым старым дням бюджетного дефицита. За каких-то четыре года более чем 200-миллиардный профицит превратился в прогнозируемый дефицит, превышающий 500 млрд долл.  Рис. 4.1. Заемщик дядюшка Сэм. Административно-бюджетное управление Столп № 2. «Дешевые» деньги После болезненного спада ажиотажа на фондовом рынке Федеральная резервная система, стремясь смягчить негативные последствия этого события для экономики, существенно понизила учетную ставку. Журналисты в своем большинстве уверены в том, что кредитно-денежная политика всегда выручит американскую экономику в трудные времена. Алана Гринспэна частенько величают вторым по влиянию лицом в США. Каждое заявление Федеральной резервной системы тщательно анализируют, выискивая в нем тончайшие нюансы грядущей кредитно-денежной политики. Столп № 3. Потребительские расходыЕжемесячно правительство обнародует данные о величине потребительских расходов в США. На Уолл-стрит восторженно приветствуют каждый отчет о том, что американцы продолжают тратить деньги, словно бутлегеры (контрабандисты. — Примеч. ред.) 1920-х годов, тогда как любые признаки бережливости потребителей вызывают негативную реакцию. Предполагается, что чем выше расходы американских потребителей, тем лучше для экономики. Действительно ли благосостояние страны возрастет, если она будет тратить больше, чем зарабатывает, и регулярно включать денежный печатный станок? Нет. Бюджетный дефицит способствует расточительству. Дешевые деньги порождают инфляцию, а не повышают благосостояние. Наконец, даже при очень малом объеме потребительских расходов (как, например, в Японии), норма личных сбережений американцев все равно останется практически равной нулю. Если бы расточительство и печатный станок были способны обеспечить рост экономики, то многие ныне стагнирующие страны оказались бы экономическими супердержавами. А семь лет, которые студент провел в колледже жирным, пьяным и тупым, были бы хорошим началом карьеры. «Медвежий» аргумент № 2. Финансовое похмельеБудучи аспирантом, я выступал за команду Гарварда по фрисби — «Гарвард Алтимит Фрисби». Один из наших соперников, колледж Уильямса, имел превосходную команду, но лишь до тех пор, пока однажды ее основные игроки одновременно не окончили колледж. В следующем году мы нанесли команде Уильямса сокрушительное поражение. Во время этой встречи обескураженные соперники взяли тайм-аут, чтобы сменить тактику игры. Один из них сказал: «Ничего, сейчас мы узнаем, как действовать против них», на что другой заметил: «И кто же из оставшихся в команде нас научит?» Ответ оказался неутешительным — никто. Еще один аргумент в арсенале пессимистов относится к американским товарам: «Кто их станет покупать?» Ответ неутешительный — никто. Прояснить последствия финансового похмелья поможет рис. 4.2, на котором показаны категории покупателей американских товаров. Диаграмма построена по фактическим данным о покупках товаров. К примеру, те деньги, которые правительство взимает на социальное обеспечение, практически сразу же возвращаются от правительства к населению. Поэтому налог на социальное обеспечение, собираемый правительством, учтен в категории «Индивидуальные потребители США». Но зато не учтены покупки американцами иностранных товаров.  Рис. 4.2. Покупатели американских товаров. Данные министерства торговли США за 2004 год Существуют четыре основные категории покупателей товаров и услуг, произведенных в США: 1) индивидуальные потребители, 2) корпоративные потребители, 3) зарубежные потребители, (4) государственные учреждения. Далее мы проанализируем покупательную способность этих четырех групп и покажем, что ситуация большинства из них не способствует росту покупательской активности. Индивидуальные американские потребителиРасходы потребителей обусловлены как их доходами, так и общим уровнем благосостояния. Другими словами, тем, сколько мы зарабатываем и насколько мы состоятельны. Вследствие спадов на финансовых рынках общий уровень благосостояния американцев в 2004 году был практически идентичен показателю 2000 года[65]. Но даже несмотря на отсутствие роста благосостояния, американские потребители продолжают тратить. К несчастью, рост доходов американцев также существенно замедлился. Средний годовой рост доли личных доходов, направляемых на потребление, упал с 4 % в последнем пятилетнем периоде XX века до 2,7 % с начала XXI века[66]. Если американские потребители не становятся богаче, одновременно получая все меньший доход, то как можно надеяться, что их покупательская активность не снизится? Это возможно, но только за счет уменьшения нормы сбережений. На рисунке 4.3 представлен график динамики нормы сбережений индивидуальных американских потребителей. С исторического уровня 10 % норма личных сбережений опустилась практически до нуля. Хотя данный показатель еще имеет некоторый запас для снижения, я склонен считать, что на графике наметилась тенденция к смене направления. Рост нормы сбережений — это благоприятный признак в долгосрочной перспективе, но он также означает, что в ближайшие несколько лет американские потребители вряд ли станут катализатором экономического роста.  Рис. 4.3. Американцы не склонны к накоплению. Министерство торговли США Соображение о том, что рост сбережений вредит экономике, известно как «парадокс бережливости». Накопление денег — это благоразумное и замечательное дело для каждого в отдельности, однако чем больше денег люди откладывают, тем меньше они тратят на покупки. Резюмируем положение индивидуальных американских потребителей так: рост уровня их благосостояния, равно как и их доходов, замедлился. Рассчитывать на то, что американские потребители продолжат поддерживать экономику США, можно лишь при дальнейшем снижении нормы сбережений. Если же потребители вернутся к своему более традиционному бережливому поведению, это серьезно затормозит экономику. Вывод. Маловероятно, что индивидуальные американские потребители выступят в роли главного источника экономического роста. Корпоративные американские потребителиА как обстоят дела с инвестициями в американскую экономику со стороны национальных компаний? Один из важных факторов, обуславливающих капитальные инвестиции с их стороны, — это объем имеющихся у них незагруженных производственных мощностей. Другими словами, производители, у которых часть производственной мощности не используется, скорее всего, не станут активно приобретать новое оборудование. На рисунке 4.4 показана динамика процентной доли незагруженных производственных мощностей американских компаний.  Рис. 4.4. Избыток свободных производственных мощностей в США. Федеральная резервная система США К 2004 году около четверти производственных мощностей американских производителей остаются незагруженными. Этот показатель стремительно вырос после спада ажиотажа на фондовом рынке. Компании располагают достаточным запасом производственных мощностей на многие предстоящие годы вероятного экономического роста, не испытывая при этом потребности в дополнительных капитальных инвестициях. Два спада в экономике, произошедших в начале 1980-х и 1990-х годов, также отличались высоким процентом свободных производственных мощностей. На графике динамики нормы сбережений (см. рис. 4.3) видно, что оба спада остановились после того, как американские потребители в течение 1980-х и 1990-х годов резко сократили свои сбережения. Как только потребители стали больше покупать, незанятые мощности включились в работу. Таким образом, капитальные инвестиции американских производителей всецело зависят от действий американских потребителей. Если последние увеличат свои расходы, производители последуют за ними. Однако если американские потребители не выступят в роли катализатора экономики, то рост капитальных расходов американских производителей маловероятен. Вывод. Американские корпоративные потребители (т. е. компании-производители) способны поддержать экономический рост, однако вряд ли они будут его инициаторами. Зарубежные потребителиВ разгар ажиотажа на фондовом рынке, который пришелся на середину 1990-х годов, в качестве распространенного оправдания нелепо высокого курса акций упоминалась интеграция Китая в мировую экономическую систему. Много говорили о том, что высокая цена акций компании Cisco закономерна, поскольку предполагался значительный объем продаж ее товаров на китайском рынке. В целом же инвесторы надеялись на широкомасштабный экспорт американских компаний, что устранит их зависимость от внутренних потребителей. Хотя гипотеза об экспорте себя не оправдала, учитывая последующий обвал фондового рынка (так, акции Cisco потеряли 75 % своей курсовой стоимости), доля американских товаров, поставляемых на зарубежные рынки, действительно велика и продолжает расти. Поскольку американские потребители, вероятно, будут и дальше экономить, а производственные мощности американских производителей стоят без дела, то, возможно, именно зарубежные потребители обеспечат рост экономики США. К сожалению, страны с наиболее привлекательными рынками переживают сейчас не лучшие времена. Занимающие соответственно второе и третье места в мире экономики Японии и Германии все еще восстанавливаются после экономических кризисов. Экономика Германии почти не растет, а уровень безработицы в этой стране составляет около 10 %[67]. Состояние японской экономики не намного лучше. С конца 1980-х годов японский фондовый индекс опустился с 40 000 пунктов до немногим более 11 000 пунктов (по состоянию на июль 2004 года). Этот спад по своей продолжительности и глубине намного превосходит потрясения американского фондового рынка. Упадок фондового рынка Японии свидетельствует о слабости экономики этой страны. Он также стал причиной снижения уровня благосостояния японцев и оказывает негативное воздействие на мировую экономику. Даже либерализация экономики Китая отрицательно сказалась на американских производителях, поскольку китайская рабочая сила гораздо дешевле американской. Экспорт дешевых китайских товаров пагубно влияет на экономику США. Вывод. Экспорт является потенциальным источником экономического роста, однако, учитывая его незначительную роль в экономике США, обеспечиваемый им эффект может оказаться несущественным. Государственные учрежденияНаконец, еще одним основным потребителем американских товаров выступает правительство на федеральном и местном уровне, а также на уровне штата. Учитывая непростое положение американских потребителей, простаивающие производственные мощности и не лучшее состояние экономики зарубежных стран, по силам ли государственным расходам оживить экономику США? Хотя в большинстве случаев говорят о федеральных государственных расходах, следует помнить, что госрасходы на уровне штата или муниципальном уровне не менее важны, чем федеральные. В ходе предвыборной кампании кандидат на пост губернатора Калифорнии Арнольд Шварценеггер произнес свою известную фразу: «Общественности нет дела до статистических данных»[68]. Это заявление, вероятно, правильно описывает настроения избирателей, однако сами губернаторы должны относиться к статистическим данным чрезвычайно внимательно. Большинству органов государственной власти на местном уровне или уровне штата юридически предписывается поддерживать сбалансированный бюджет, т. е. они при наступлении неблагоприятных времен вынуждены урезать расходы. По всей территории США правительства штатов и местные администрации сокращают услуги и увеличивают налоги. Пытаясь закрыть бюджетную дыру, власти Нью-Йорка повысили налог на собственность. Губернатор Грэй Дэвис вызвал неприязнь многих жителей Калифорнии, втрое увеличив налог на регистрацию автомобиля. Подобная политика наблюдается по всей стране. Из всего этого следует, что власти на уровне штата и местном уровне скорее тормозят, чем стимулируют экономический рост. А что же федеральное правительство? Как ранее упоминалось в этой главе, федеральные власти выступали основным катализатором экономического роста благодаря значительным расходам, заложенным в дефицитном бюджете. Способно ли федеральное правительство еще больше влезть в долги, создав тем самым предпосылки для большего экономического роста? Пожалуй. 500 млрд долл., как ни крути, — сумма немалая. Однако в масштабах всей экономики текущий уровень бюджетного дефицита гораздо ниже исторических пиковых значений[69]. Поэтому при необходимости федеральное правительство способно увеличить свои расходы. Впрочем, существуют определенные риски, связанные с ростом федерального бюджетного дефицита. Самый очевидный — вероятность увеличения учетных ставок. Существенные дополнительные заимствования со стороны правительства способны спровоцировать рост учетных ставок, что в свою очередь вызовет рост процентных ставок по ипотечным кредитам и негативно скажется на рынке жилой недвижимости. Американский рынок жилья оставался активным во многом благодаря дешевым ипотечным кредитам. Если же ипотечные процентные ставки возрастут вследствие роста государственных заимствований, это отрицательно скажется на рынке жилья. Вывод. Правительство США имеет потенциал наращивания государственных расходов за счет роста бюджетного дефицита и тем самым способно оживить экономику. Однако дополнительные государственные заимствования могут спровоцировать рост процентных ставок по ипотечным кредитам и нанести вред рынку жилой недвижимости. США мучаются финансовым похмельем. Последствия излишеств 1990-х годов отрицательно сказываются на экономическом росте страны. «Бычий» аргумент № 1. Очки для экономически близорукихПервый аргумент в пользу благоприятной экономической ситуации: надо рассматривать рыночные тенденции в долгосрочной ретроспективе, а не в свете недавних событий. Если анализировать происходящее, обращая внимание лишь на последствия фондового ажиотажа, то общая картина покажется весьма мрачной. Но, как известно, все вокруг выгладит особенно угрюмым именно в предрассветный час. Не сложно повторять про себя эту поговорку снова и снова, однако сложно оставаться оптимистом в трудные времена. Характерным примером служит история одного из солдат генерала Джорджа Кастера в битве при Литтл-Биг-Хорне. Во время сражения произошел один поучительный случай. Известно, что под Литтл-Биг-Хорном все солдаты генерала Кастера погибли. Но, как рассказывали впоследствии воины племени сиу, одному из кавалеристов представилась возможность избежать гибели. Верхом на лошади он уносился прочь с поля боя и уже достаточно оторвался от своих преследователей, так что его шансы выжить были высоки. Но именно в тот самый момент, когда кавалерист, казалось бы, ушел от погони, он вытащил свой пистолет и застрелился. За последнее время экономика США пережила несколько серьезных потрясений. Но, возможно, сейчас страна находится на пороге экономического подъема и ей не следует унывать из-за того, что может оказаться всего лишь предрассветным мраком. Если взглянуть на статистические данные в более отдаленной перспективе, то большинство прогнозных экономических показателей выглядят вполне сносно. По состоянию на июль 2004 года американский фондовый рынок, если судить по индексу S&P 500, опустился на треть по сравнению со своим абсолютным историческим максимумом. С другой стороны, он набрал почти 1000 % с момента рыночного минимума начала 1980-х годов. Подобная ситуация характерна практически для всех экономических показателей, которые на первый взгляд кажутся весьма мрачными. Процентные ставки выросли по сравнению со своими рекордно низкими значениями (причем однажды поднялись сразу на 50 % за период чуть больше месяца), но при этом остаются у своих минимальных уровней за последние 50 лет. Инфляция настолько уменьшилась, что Федеральная резервная система изрядно попотела, решая, как бы ей остановить падение цен. Пожалуй, худший аспект нынешней экономической ситуации — это растущая безработица. Данный показатель увеличился почти на 50 %, и буквально миллионы людей потеряли свои рабочие места. Но даже в этой сфере более глубокий ретроспективный взгляд дает благоприятную картину. Ведь всего десять лет назад нынешний уровень безработицы (около 6 %) считался вполне приемлемым[70]. Что же касается огромного бюджетного дефицита, то, конечно же, последствия стремительного перехода к нему от существенного профицита не следует недооценивать. Но удивительно, что и в этой области не все выглядит столь удручающе. Если государственный долг США сравнить с масштабами экономики, соотношение окажется существенно ниже аналогичного показателя 1993 года. Согласно данной методике нынешний федеральный долг составляет лишь половину от своего значения на конец Второй мировой войны[71]. Вывод. Несмотря на болезненные события нескольких последних лет, отсутствуют бесспорные доказательства окончания длительного экономического подъема США. «Бычий» аргумент № 2. Винс Ломбарди знакомится с компьютером«Победа — это не просто все. Это единственное, что имеет значение». Данное изречение ошибочно приписывают легендарному тренеру команды по американскому футболу «Грин Бэй Пэкерс» Винсу Ломбарди, который в действительности сказал: «Важна не победа, а стремление к ней». По странной исторической прихоти Ломбарди в основном памятен тем, чего он никогда не говорил. Однако другие его изречения по самым разным поводам великолепны, и многие из них как нельзя лучше подходят к инвестиционной деятельности. Вот одно из моих любимых: «Побеждать — это привычка. К несчастью, как и проигрывать». Для экономического роста производительность труда — это не просто все. Это единственное, что имеет значение. Хотя Винсу Ломбарди данное изречение, вероятно, тоже не принадлежит, оно — математический факт. К богатству ведут два пути: работать напряженнее или работать разумнее. Очевидно, второй вариант предпочтительнее. Производительность отражает способность экономики к разумному труду. Таким образом, производительность служит залогом долгосрочного экономического роста. Те, кто разделяют оптимистические взгляды в отношении американской экономики, найдут на диаграмме прироста производительности труда (рис. 4.5) весомый аргумент в поддержку своей позиции. Текущая декада характеризуется наивысшими темпами роста производительности среди всех десятилетий после Второй мировой войны. Действительно ли сегодня производительность выше, чем в прошлом, и сохранится ли эта благоприятная тенденция? Вполне вероятно, что да. Некоторые экономисты проводят аналогию между двумя революциями — промышленной и информационно-технологической. Потребовалось не одно десятилетие для того, чтобы люди научились эффективно использовать механическое оборудование, поэтому выгоды от промышленной революции проявились не сразу.  Рис. 4.5. Производительность труда в США растет очень быстро. Бюро трудовой статистики США (часовая производительность в несельскохозяйственных отраслях) Возможно, мы стоим на пороге той эпохи, когда информационные технологии, понятые нами в достаточной мере, сделают нас богаче. Если так, то рост производительности труда не только продолжится, но и ускорится. Но действительно ли недавний рост производительности так важен? Да, благодаря магии сложного процента. Мой любимый пример сложного процента принадлежит перу Чарльза Дарвина. Приведем цитату из третьей главы его книги «Происхождение видов»[72].

Дарвин исчислял сложный процент. Если какая-то величина растет на немногим более чем 2,3 % в год, то по прошествии 30 лет она удваивается. Магия сложного процента заключается в том, что даже при незначительных темпах роста и при достаточно продолжительном сроке суммарный прирост оказывается ошеломляюшим. Признание неспособности мира прокормить такое количество слонов было важным шагом на пути интеллектуальных изысканий Дарвина. Попробуем поймать на слове Кейнса, чтобы оценить различные темпы роста производительности труда. Какое же экономическое будущее ожидает наших внуков? Рассмотрим два возможных сценария прироста их благосостояния. В первом, быстрорастущем, примем темп роста производительности равным 3,62 % в год — это средний годовой показатель для нынешнего десятилетия. Во втором, менее динамичном варианте, допустим рост производительности на уровне 1,72 % в год — средний годовой показатель в 1970–1999 годы. Сильно ли повлияет на образ жизни наших внуков то, какой из этих двух темпов роста производительности сохранится в ближайшие 40 лет? Проверим вашу интуицию. Итак, сколько часов в неделю предстоит трудиться вашим внукам для того, чтобы обеспечить себе уровень жизни, соответствующий сегодняшнему при 40-часовой рабочей неделе? Ниже представлены четыре варианта ответа. 1. 29,3 часа в неделю. 2. 20,2 часа в неделю. 3. 15,9 часа в неделю. 4. 9,6 часа в неделю. Выберите вариант ответа для каждого из сценариев роста производительности. Например, если бы вашим внукам посчастливилось жить в мире по варианту ответа 2, то каждый рабочий час приносил бы им вдвое больше материальных благ, чем вам сегодня. Речь идет о вдвое большем количестве автомобилей, телевизоров, холодильников и отпусков в перерасчете на час трудовых усилий. Прежде чем узнать правильные варианты ответа, сделаем небольшое отступление, чтобы понять: ежегодный рост производительности на уровне даже одного процента — замечательный и редкий. Какой рост производительности у ближайших предков человека — шимпанзе? Этот вопрос может показаться несколько странным, однако ответить на него несложно. Возьмем современную особь шимпанзе и рассчитаем количество часов, которое ей необходимо потратить на добывание определенного объема пищи. Рассчитаем рост производительности труда шимпанзе, сравнив рабочую нагрузку современной особи с аналогичным показателем, свойственным ее предкам, жившим тысячи или миллионы лет назад. Безусловно, в данном случае не понадобятся какие-либо исторические данные о производительности труда шимпанзе, поскольку ответ и так очевиден. Рост производительности шимпанзе (и всех других животных) равен нулю. Животные, даже те, существование которых отличает некоторая социальная организация, не демонстрируют никаких признаков прогресса от поколения к поколению. По экономическим возможностям внуки современных шимпанзе нисколько не превзойдут своих ныне живущих предков (вероятнее даже, что значительно отстанут из-за разрушения среды их обитания). Итак, вполне очевидно: рост производительности животных равен нулю. Менее очевидно, что рост производительности труда человека на протяжении большей части истории его существования был также практически равен нулю! В течение многих эпох человек совершенствовался в этой области ничуть не быстрее шимпанзе или тех же бактерий. Кейнс говорит об этом, отмечая в своей работе о будущем наших внуков следующее: «Отсутствие новых технических изобретений в период с доисторических времен и до относительно недавнего времени — вот поистине удивительный факт». Археологические изыскания свидетельствуют, что наблюдение Кейнса справедливо для большинства эпох. На протяжении почти всего своего существования человечество, по сути, технологически не прогрессировало. Воистину поразительна наша нынешняя способность создавать больше материальных благ за единицу рабочего времени. Вернемся к нашим внукам. Правильные ответы таковы: 20,2 рабочих часа в неделю при росте производительности на 1,72 % в год и всего лишь 9,6 рабочих часа в неделю при ежегодном росте производительности на 3,62 %. Если рост производительности в следующие 40 лет повторит темпы 1970–1999 годов, то нашим внукам будет достаточно трудиться вдвое меньше нашего, чтобы обеспечить себе аналогичный нашему материальный достаток. Соответственно, если производительность продолжит расти темпами последних нескольких лет, то нашим внукам придется трудиться вчетверо меньше, чем нам. Оправдайся последний вариант, и наши внуки смогут работать те самые 15 часов в неделю, о которых говорил Кейнс, и при этом быть гораздо богаче нас. Заметьте, что рост производительности обещает не только больше телевизоров, но и лучшее медицинское обслуживание и образование. В том что касается экономического благосостояния, даже незначительный рост производительности труда оборачивается существенным улучшением нашей жизни, жизни наших детей и внуков. Когда речь идет об экономическом благосостоянии, производительность — это единственное, что имеет значение. Таким образом, наше экономическое благосостояние практически полностью зависит от темпов роста производительности. Безусловно, имеется множество существенных оговорок в отношении роли производительности, но они выходят за рамки данной книги. Во-первых, рост благосостояния не будет иметь особого значения в мире с загубленной природной средой обитания. Во-вторых, распределение общественного богатства важнее, чем его повышение. И наконец, самое главное — отсутствуют убедительные доказательства того, что возросшее благосостояние делает людей счастливее. Исследования, проводившиеся в разных странах, показали: хотя люди и верят в то, что деньги принесут им счастье, на самом деле рост достатка этого не гарантирует[73]. Все эти вопросы важны, однако не имеют непосредственного отношения к задаче данной книги, которая состоит в том, чтобы помочь инвестору добывать деньги. Заключение. Если стремительный рост производительности в последние несколько лет служит признаком грядущих благодатных времен, то американцы вскоре станут гораздо богаче, а их огромные долги не обернутся для них острой проблемой. Америка — талантливый попрошайкаЭта глава началась вопросом о том, какой путь выберут США: подобный мечтам Кейнса о будущем, которое благодаря информационным технологиям наполнено содержательным досугом, или же болезненный, на котором оказалась Япония после того, как лопнул экономический пузырь? Правы те, кто полагают, что мы живем в злосчастные времена, поскольку США страдают от финансового похмелья после утихшего ажиотажа фондового рынка. Последствия излишеств 1990-х годов хорошо заметны по неустойчивым потребительским финансам, незанятым производственным мощностям и огромному бюджетному дефициту. Однако правы и те, кто верят, что нынешнее время прекрасно, отмечая исключительную важность стремительного роста производительности труда. Таким образом, производительность имеет первостепенное значение. Если Соединенные Штаты и ожидает безоблачное финансовое будущее, то этим они обязаны информационным технологиям и росту производительности. В связи с этим даем инвесторам простой совет: отслеживайте статистические показатели, касающиеся динамики производительности труда. Если в ближайшие годы рост производительности сохранится на уровне выше 3 %, то США, подобно моему товарищу по команде бегунов Стиву, сумеют одолеть похмелье своим врожденным талантом. Однако если рост производительности существенно замедлится, то отходить от излишеств 1990-х годов Америка будет гораздо мучительнее. Глава 5 ИнфляцияЦены растут, доллар усыхает Инфляционный монстр возвращается?В 1920-е годы, когда в Германии бушевала гиперинфляция, банкноты имели столь низкую покупательную способность, что люди носили их не в бумажниках, а буквально в мешках. О том, насколько обесценились деньги, можно судить по такой забавной истории: один человек на минуту оставил на улице без присмотра тележку, полную денег; когда он вернулся, то обнаружил, что воры украли… тележку, вывалив на тротуар никому не нужные банкноты. История действительно забавная, но людям, жившим в ту пору, было не до смеха. Миллионы семей потеряли все свои многолетние сбережения. Свой первый опыт инвестирования я получил в инфляционные 1970-е. В те дни инфляция для нас была каким-то таинственным монстром, терзающим США и глобальные экономики. Я тогда учился в колледже, и мы с друзьями каждый вечер после ужина собирались в студенческой учебной комнате и смотрели по телевизору классическое комедийное шоу Мела Брукса «Get Smart» («Прояви находчивость»). Правда, иногда приходилось довольствоваться вечерними новостями: поскольку телевизор был всего один, канал мы выбирали демократическим путем, и иногда в большинстве оказывались студенты, которые хотели учиться, а не смеяться. Инфляция 1970-х годов придавала новостям мрачную окраску. Каждый месяц правительство обнародовало новый, более высокий уровень инфляции. Мы сидели, слушали и переживали, что нам не хватит денег на развлечения. И выхода, казалось, не было: даже президентам не по силам победить инфляционного монстра. В 1974 году президент Джеральд Форд изготовил миллионы значков с надписью WIN, призывая американское общество «разгромить инфляцию»[74] (хотя не уточнял, как именно это сделать). Вполне закономерно, что в трудные экономические времена президент Форд проиграл на выборах 1976 года Джимми Картеру. Но инфляционный монстр хотел еще крови, и Картер в свою очередь проиграл в 1980-м Рональду Рейгану. Как говорили некоторые наблюдатели, он пал жертвой предпринятой Федеральной резервной системой (ФРС) кампании по обузданию инфляции. К началу 1980-х годов США все-таки решили эту задачу, и на протяжении последних двух десятилетий страна жила при низкой инфляции (рис. 5.1). Казалось бы, сегодня инфляционные проблемы интересны только жителям Латинской Америки да еще американцам с долгой памятью. Но недавние события опять заставили вспомнить о монстре из прошлого. Цены на золото резко выросли, а стоимость доллара, напротив, существенно упала. Это классические признаки нарастания инфляции. Каковы ее перспективы, и какие финансовые инвестиции окажутся в новых условиях самыми прибыльными? Как в большинстве областей, связанных с деньгами, глубже всех понял инфляцию профессор Милтон Фридман, лауреат Нобелевской премии 1976 года по экономике. Он является лидером школы монетаризма, которая рассматривает финансовый мир с точки зрения создания денег и их изъятия из экономики.  Рис. 5.1. В течение многих лет США жили при низкой инфляции. Бюро трудовой статистики В своей основополагающей книге «Монетарная история США 1867–1960 годов» профессора Фридман Милтон и Анна Шварц говорят: «Деньги — удивительно интересный объект для изучения, поскольку они полны тайн и парадоксов. Листок зеленоватой бумаги с напечатанными на нем символами лишь немного отличается от такого же листка бумаги, вырезанного из газеты или журнала. Однако первый позволяет его обладателю приобрести себе некоторое количество пищи, питья, одежды и других жизненных благ. Второй же годится только для разведения огня. Где же кроется различие между ними?»[75] Чтобы понять инфляцию, нужно, предлагает профессор Фридман, частично снять с этого понятия покров монетарной тайны. Итак, наше исследование инфляции мы начнем с анализа причины, по которой мы используем деньги в их нынешней форме. Представим себе некий современный рынок, участники которого вообще обходятся без денег. Создание денег: эта почка не продается!Хирургическая операция по пересадке почки может спасти жизнь многим людям. Иногда для трансплантации берут орган из тела недавно умершего человека, но нередко донорами становятся живые. Природа наделила нас двумя почками, хотя организм вполне обошелся бы и одной. Мой коллега по Гарвардской школе бизнеса профессор Эл Рот участвовал в программе совершенствования системы трансплантации почек. На первый взгляд ситуация кажется довольно простой и не требующей привлечения экономических инструментов. Люди, нуждающиеся в пересадке, ищут родственника или друга, который согласен протянуть руку (точнее, почку) помощи. Те же, кто не находят донора, становятся в очередь и ждут, когда появится орган от умершего человека. Так почему же профессор Рот, экономист, оказался причастен к этому, казалось бы, чисто медицинскому процессу? Дело в том, что определенные особенности рынка донорских почек порождают специфические проблемы, решить которые невозможно без участия экономистов. Так, доноры и реципиенты почек должны подходить друг другу по ряду физиологических факторов. Даже если супруг или супруга согласны отдать пациенту свой орган, трансплантация не всегда возможна из-за несовместимости тканей. Биологический барьер встает на пути желания спасти жизнь любимому человеку. Потенциальным выходом для пар, страдающих от такой несовместимости, будет найти другую пару в аналогичном положении. В простейшем случае эти две пары просто взаимно обмениваются почками. Например, миссис Смит хотела бы пожертвовать свою почку мужу, мистеру Смиту, но супруги биологически несовместимы. В то же время мистер Джоунс готов отдать собственную почку своей жене, миссис Джоунс, однако по той же причине это невозможно. Выход очевиден: миссис Смит становится донором для миссис Джоунс, а мистер Джоунс — для мистера Смита. При условии, конечно, что эти пары донор-реципиент биологически совместимы. Такого рода проблемы согласования хорошо изучены в экономике, а мой коллега Эл Рот даже специализируется на них. В прошлом он участвовал в реформировании системы подбора специалистов на вакансии в клиниках при медицинских учебных заведениях[76]. Система трансплантации почек, кажущаяся сначала чисто медицинской, тоже нуждается в экономистах, которые решают проблемы согласования. Взаимный обмен почками легален и уже приобретает популярность. Приведем выдержку из статьи об одном таком случае, опубликованную в The Reporter; Vanderbilt University Medical Center, November 21, 2003.