|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Часть IIIКак применить науку и искусство к облигациям, акциям и недвижимости В части III мы оценим перспективы облигаций, акций и недвижимого имущества. Как мы узнали из части I, рынки далеко не рациональны. Поэтому не стоит рассчитывать, что в нашем мире нас ждут обоснованные цены. В части II мы изучили движущие макроэкономические силы инвестиций. В данной части мы оценим инвестиции с помощью науки иррациональности (включая наше понимание мозга ящера) и искусства макроэкономики. Вооружившись этими двумя взаимодополняющими инструментами, мы обратим внимание на важнейшие финансовые инвестиции. В главе 7 рассмотрим облигации, в том числе попытаемся выяснить, вырастут ли существенно процентные ставки. Глава 8 посвящена фондовому рынку. Вернулся ли уже «рынок быков» (т. е. растущий рынок, в отличие от падающего, или «медвежьего»), или оживление фондового рынка в начале XXI века — это всего лишь ловушка? В главе 9 мы рассмотрим недвижимое имущество и выясним, не наблюдаем ли мы очередной пузырь, на этот раз на рынке недвижимости. Комедийная группа «Монти Пайтон» начинает фильм «Смысл жизни» с вопроса: «Для чего все это?» И, отвечая на него, с юмором рассматривает такие серьезные темы, как рождение, конфликты, старость, смерть. Фильм завершается следующим выводом.

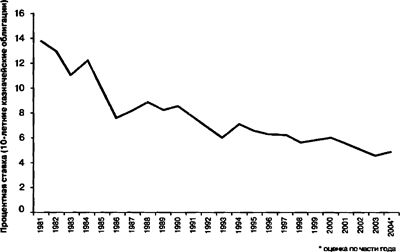

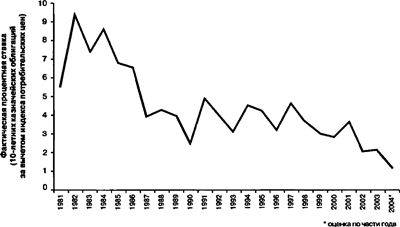

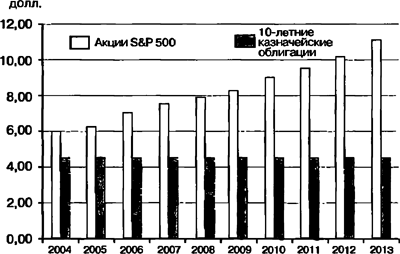

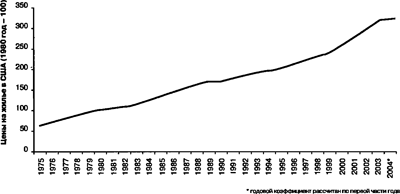

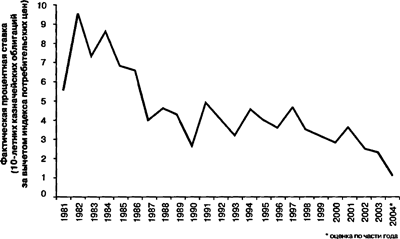

После такого необычного фильма совет «хорошо относись к людям» кажется очевидным и тривиальным. Как и рекомендация «продавайте долгосрочные облигации», которую мы приводим в данной части книги. Неужели новой науке иррациональности после того, как она рассказала нам о сканировании мозга, производительности труда шимпанзе и арбитражных операциях с морскими раковинами, больше нечего добавить? Отнюдь. В двух последних главах нашей книги мы дадим читателям инновационный и удивительный совет о том, как перехитрить наш мозг ящера. Этот новый подход, основанный на «логике ящера», выведен из анализа облигаций, акций и жилья, которому посвящена данная часть книги. Глава 7 ОблигацииНеужели они только для слабаков? История США любит смелыхОблигации — только для слабаков!» Так заявил гарвардский профессор Грег Мэнкью в 1993 году, когда я, студент докторского курса, посещал его лекции по макроэкономике. Профессор Мэнкью — не только ученый мирового класса, но также отличный популяризатор научных знаний. Я считаю его превосходным преподавателем; к тому же он обладает способностью интересно рассказывать об экономической науке, благодаря чему написал несколько учебников-бестселлеров. Когда профессор Мэнкью сказал «Облигации — только для слабаков», я не думаю, что это была инвестиционная рекомендация. Просто он как прекрасный преподаватель предпочел образное выражение техническому термину «загадка премии по акциям»[105]. Исследователи, пытавшиеся решить загадку премии по акциям, сравнивали количество заработанных инвесторами денег на акциях США и облигациях США в 1993 году. К какому выводу пришли ученые? Облигации обеспечили надежный, но мало впечатляющий доход. В истории США инвесторы, не боявшиеся рискованных акций, часто зарабатывали намного больше, чем держатели облигаций, несмотря на изменчивую природу акций. Судя по прошлому, скажем: видимо, лишь крайне робкие инвесторы (также известные как «слабаки») выбирали американские облигации вместо американских акций[106]. Внимание! Прекрасные результаты в прошлом не гарантируют таких же в будущем. Эту оговорку делают все взаимные фонды (т. е. паевые инвестиционные фонды открытого типа). Все исследования, итог которым подвел профессор Мэнкью, касались прошлого. В 1993 году экономисты были вправе утверждать, что в прошлом облигации США как объект для инвестирования уступали акциям США. Но, очевидно, сегодняшних инвесторов интересует будущее, а не прошлое. Поэтому в данной главе мы рассмотрим перспективы, а не только прошлые результаты облигаций. Прежде чем начать наше путешествие в мир облигаций, оговорим несколько предварительных условий. Во-первых, мы рассмотрим только правительственные облигации США. Вселенная облигаций охватывает много других типов этих ценных бумаг, включая «мусорные», муниципальные и многие другие. Так почему мы рассмотрим только правительственные облигации? Из-за истории одной козы. Двое мужчин пришли на автомобильную свалку поискать запасные части к определенной классической модели. Свалка огромная, поэтому ее владелец предложил сначала поискать здесь именно такую модель, с которой можно было бы снять необходимые детали. При этом он предупредил мужчин, чтобы они не трогали его козу. Проходя по свалке, мужчины увидели в земле какую-то нору. Один из них ногой забросил туда камешек, и оба спутника удивились, что не услышали звука удара о дно. Как и следовало ожидать, мужчины тут же забыли о поиске запасных частей и начали бросать в казавшуюся бездонной нору все большие и большие предметы. Прошло несколько минут; так и не дождавшись звука удара о дно, мужчины, поднатужившись, спустили в нору трансмиссию. И опять безрезультатно. Спустя несколько секунд, откуда ни возьмись, появилась коза, подбежала к краю норы, на секунду задержалась, а затем прыгнула туда. Потрясенные самоубийством животного, мужчины вернулись к владельцу автосвалки. «Вы нашли запасные части?» — спросил он их. Не упомянув о тех предметах, которые они бросили в нору, мужчины рассказали о смертельном прыжке козы. «Странно, — ответил владелец свалки, — но то не могла быть моя коза. Моя надежно привязана к трансмиссии». В мире облигаций правительственные облигации США подобны автомобильной трансмиссии, тогда как все другие — это коза. Если правительственные облигации США упадут в стоимости, они потянут за собой все остальные облигации. Возможно, будет определенная задержка во времени, пока эти другие облигации постоят на краю, или же если у каких-то коз веревка длиннее, чем у других. Но неизбежное обязательно произойдет: если правительственные облигации США упадут в стоимости, за ними последуют все остальные американские облигации. А возможен ли резкий скачок цены облигаций? Как мы увидим ниже, нет. В текущих обстоятельствах цена облигаций либо упадет, либо будет расти, но умеренно. Первый вывод данной главы: скорость и глубину падения рынка облигаций регулируют правительственные облигации США. Вот почему нам надо пристально наблюдать за ними. И второй вывод: цены на облигации и процентные ставки движутся в противоположных направлениях. Другими словами, рост процентных ставок не идет на пользу держателям облигаций. Почему? Это кажется каким-то недоразумением. Ведь простой здравый смысл позволяет выстроить следующую логическую цепочку. Что лучше: заработать на облигации 4 % или 8 %? Ответ очевиден: 8 %-я облигация выгоднее. Поэтому рост процентных ставок должен быть выгоден держателям облигаций. Но правильный ответ прямо противоположный: держателям облигаций выгоднее, когда процентные ставки падают. Чтобы разобраться с этим недоразумением, надо отделить сегодняшние цены на облигации от будущей прибыли от них. Мы с моим другом Крисом (это тот самый ученый-физик из Массачусетсского технологического института, с которым мы уже встречались на страницах этой книги) недавно столкнулись с подобным откровением, хотя и в нефинансовой ситуации. Крис — горячий приверженец активного образа жизни и превосходит меня в любой спортивной деятельности, которой мы занимались вместе с ним (по крайней мере, до недавнего времени). Холодная бостонская зима вынудила нас переключиться на спортивные занятия в закрытых помещениях. Мы выбрали ракетбол. Я, поскольку раньше нередко участвовал в этой игре, одержал убедительную победу над Крисом в нашем первом матче. У него сразу испортилось настроение. Еще бы, ведь он столько раз обгонял и обыгрывал меня в различных видах спорта. Я сказал ему загадочную фразу: «Полный разгром был бы для тебя лучшим результатом». Крис попросил объяснить ее смысл. Что я и сделал: сейчас, когда в этом новом для него виде спорта он абсолютный дилетант, любые усилия и практика приведут только к росту мастерства. И действительно, с каждым новым матчем Крис играл все лучше и лучше. Наш первый поединок стал для него кратковременным поражением, но также и началом устойчивого многомесячного прогресса. Чем хуже он играл в первом матче, тем более широкие перспективы для развития перед ним открывались. Это справедливо и для облигаций, особенно правительственных. Чем ниже текущая стоимость правительственной облигации, тем больше она вырастет к сроку погашения. Есть такая старая шутка: в чем разница между мужчинами и облигациями? Ответ: облигации в конце концов становятся зрелыми. (Здесь юмор основан на игре слов, поскольку английский термин maturity означает и «срок погашения», и «зрелость». — Примеч. ред.) А правительственные облигации США не просто «созревают», но «созревают» строго по графику и до точно заданной цены, 100 долл. Значит, чем ниже их текущая цена, тем больше заработает держатель, когда облигации «дозреют» до номинальной цены 100 долл. Текущая низкая цена обещает более высокую будущую прибыль. И напротив: текущие более высокие цены предрекают меньшую будущую прибыль. Когда растут процентные ставки, цены на облигации падают. И наоборот: когда процентные ставки уменьшаются, цены на облигации растут. Возможен еще один взгляд на облигации. Для этого отделим держателей облигаций от возможных покупателей в будущем. Если бы, например, упали цены на недвижимость, это стало бы ударом для домовладельцев, но благом для будущих покупателей. Точно так же падение цен на облигации — это плохо для их держателей, но хорошо для будущих покупателей. Решение об инвестировании в облигации следует принимать на основании прогноза о направлении изменения процентных ставок. Покупатели облигаций рассчитывают, что процентные ставки останутся стабильными или упадут. Те же, кто верит в рост процентных ставок, должны избегать облигаций. Отсюда вытекает цель этой главы: исследовать будущее процентных ставок в США. Месть облигационных слабаковВ 1993 году профессор Мэнкью сказал, что облигации — только для слабаков, поэтому отважные инвесторы должны, как показывают исследования, покупать акции. Даже если облигации созданы только для слабаков, те из них, кто купил эти ценные бумаги в 1993 году, очень хорошо заработали — возможно, даже больше, чем если бы они купили акции. За время, прошедшее после знаменитой фразы «облигации — только для слабаков», казначейские облигации США принесли своим держателям почти столько же денег, сколько и акции. Более того, покупатели облигаций были уверены в том, что федеральное правительство США обязательно выкупит их обратно. А держатели акций сильно рисковали, к тому же два года подряд становились жертвами серьезных потрясений на фондовом рынке. В последние десятилетия облигации были выгодными «черепахами» для расточительных «зайцев» фондового рынка. Хорошее время для покупки облигаций началось более чем за десять лет до высказывания профессора Мэнкью — в начале 1980-х годов. За последние более чем 20 лет процентные ставки постоянно и существенно снижались (рисунок 7.1). Соответственно, держатели облигаций отлично зарабатывали в течение всего этого времени, т. е. на протяжении более чем 20 лет. Помню, как в начале 1980-х годов я прочел в одном журнале статью, в которой рекомендовалось покупать так называемые «рейгановские облигации». То были долгосрочные правительственные облигации США с процентными ставками, значительно превышающими 10 %. Я запомнил эту статью, но вовсе не потому, что поверил написанному в ней, и не потому, что собирался покупать «рейгановские облигации». Она мне запомнилась своей смехотворностью.  Рис. 7.1. На протяжении более чем 20 лет процентные ставки падали, а цены на облигации росли. Федеральная резервная система США Однако облигации были отличным объектом для покупки именно тогда, когда на них меньше всего обращали внимание. В конце 1970-х и начале 1980-х годов горячими инвестиционными темами были материальные активы, включая золото, драгоценности, землю и полотна импрессионистов. Во время инфляции все знали, что облигации — это для идиотов (вероятно, и для идиотов-слабаков в придачу). В последние 20 лет — со времени, когда все презирали облигации — те, кто в них инвестировал, жили в прекрасном инвестиционном мире, лучше которого и представить себе сложно. Они получали высокий доход, сопряженный с невысоким риском. «Просто праздник какой-то!» Но как долго продлится эта тенденция? Мать любого дефицита — проедание мировых накоплений?В одной серии мультфильма о семействе «Симнсонов» нашего героя Гомера Симпсона посылают в ад. Ему назначают несколько инновационные адские муки — есть пончики «до потери пульса». Слуги дьявола собирают все пончики со всего мира и по одному запихивают их Гомеру в рот. Но мучители разочарованы: Гомер с удовольствием съедает все, что ему скармливают, и даже просит добавки. Подобное ненасытное чудовище преследует рынок облигаций — это дефицит федерального бюджета США. Если американское правительство, как и Гомер Симпсон, съест все доступные кредиты, то что же останется домовладельцам и компаниям? Если закончатся деньги, которые можно взять взаймы под низкий процент, то крупный дефицит бюджета вызовет рост процентных ставок. Действительно, существуют веские причины опасаться бюджетного дефицита США, поскольку он вынуждает американское правительство брать взаймы дополнительные полтора миллиарда долларов в день. Бывший американский сенатор Дирксен (умер в 1969 году) говорил: «Миллиард сюда, миллиард туда, и очень скоро речь пойдет о настоящих деньгах». Хотя нет письменных свидетельств, что сенатор на самом деле произнес эту фразу, 1,5 млрд долл. в день (включая выходные) — это, несомненно, настоящие деньги. Проблема крупного дефицита в том, что он съедает все доступные кредиты и частные инвестиции. Вот как эту проблему описал Джеймс Тобин, профессор Йельского университета и лауреат Нобелевской премии по экономике.

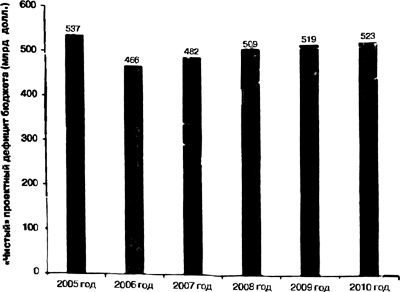

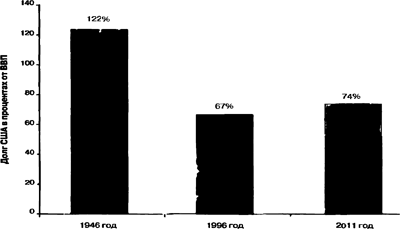

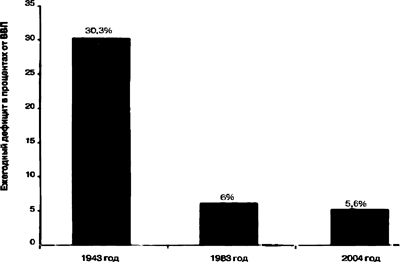

Насколько интенсивно бюджетный дефицит пожирает частные инвестиции? На рисунке 7.2 показаны цифры проекта бюджета, подготовленные Бюджетным управлением Конгресса США. Мы настолько привыкли к дефициту, что большинство экономистов изображают не дефицит, а перерасход бюджета. Вот почему «дефицит», который по определению — число отрицательное, обычно изображают как положительную величину.  Рис. 7.2. Насколько хватает глаз, 500-миллиардный дефицит. Бюджетное управление Конгресса США Я считаю предположения Бюджетного управления несколько оптимистичными, особенно если вспомнить о будущих расходах. Тем не менее, нарисованная Бюджетным управлением картина будущего достаточно точна. Из нее следует, что дефицит бюджета федерального правительства США в течение ряда лет останется большим и не будет сокращаться. Знакомясь с прогнозами бюджетного дефицита, мы спрашиваем себя: «Что будет с социальным обеспечением?» Во время президентской избирательной кампании 2000 года вице-президент Альберт Гор говорил о необходимости спрятать фонды социального обеспечения в «банковскую ячейку»[108]. Эту идею он сделал темой своей избирательной кампании и так активно ее пропагандировал, что ее высмеяли в телепередаче «Saturday Night Live» («Прямой эфир в субботний вечер»). Хотя сюжет действительно получился веселым, сама тема крайне серьезна. Когда президент Буш прогнозирует, что к 2008 году дефицит уменьшится наполовину, он предполагает покрывать другие расходы за счет средств на социальное обеспечение. В фондах социального обеспечения в настоящее время имеется излишек средств; если его направить на покрытие других расходов, то дефицит действительно будет казаться меньшим. Но поскольку фонды социального обеспечения рассчитаны на будущие годы, то я предпочитаю работать с «чистыми» бюджетными цифрами. Другими словами, на рисунке 7.2 показан дефицит при условии, что фонды социального обеспечения надежно спрятаны в «банковскую ячейку». Мы смело допускаем, что федеральное правительство намерено бесконечно долго жить с большим бюджетным дефицитом; поэтому давление на процентные ставки в сторону их увеличения будет только возрастать. Чтобы понять, насколько, взглянем на цифры под нужным углом зрения. Ежегодный бюджетный дефицит США и совокупный долг в исторической перспективеХотя в обозримом будущем нынешний бюджетный дефицит США, судя по всему, останется внушительным, текущая ситуация не кажется слишком мрачной, если сравнить ее с другими периодами в истории страны. Для начала — о небольшом происшествии в нью-йоркском Центральном парке. Однажды по нему ползла улитка. Тут на нее напала черепаха и отобрала деньги. Когда полиция спросила жертву, что произошло, улитка ответила: «Не знаю, офицер, все случилось очень быстро». Как и скорость этих медлительных созданий, большинство вещей в мире относительно. Поэтому финансовое положение США следует сравнивать с размерами всей экономики (валовым внутренним продуктом, ВВП). При таком сравнении текущее финансовое положение США уже не кажется настолько плохим, как в иные экстремальные моменты в истории страны. На рисунке 7.3 показан общий долг федерального правительства США в виде процента от общего размера экономики для нескольких избранных лет.  Рис. 7.3. Текущий совокупный долг США ниже исторических максимумов. Административно-бюджетное управление; Бюджетное управление Конгресса США Три года, показанные на рисунке 7.3, — это максимальные точки трех разных периодов. Во время Второй мировой войны США жили при огромных долгах. К 1946 году, сразу после войны, федеральный долг вырос до 122 % от стоимости всей экономики. Используя текущие прогнозы, получаем, что максимальную цифру следует ожидать в 2011 году, когда федеральный долг США достигнет 74 % от размера всей экономики. Эта цифра не только значительно ниже уровня Второй мировой войны — она также не намного отличается от той, какую мы имели в 1996 году. Если перейти от совокупного федерального долга к ежегодному дефициту бюджета, то текущие прогнозы станут выглядеть еще лучше. Хотя 600 млрд долл. — огромная сумма, наш нынешний дефицит, если сопоставить его с размером экономики, кажется крошечным по сравнению с тем, что был в годы Второй мировой войны. На рисунке 7.4 показан ежегодный дефицит в виде процента от общего размера экономики для нескольких избранных лет.  Рис. 7.4. Ежегодный дефицит США ниже исторических максимумов. Административно-бюджетное управление; Бюджетное управление Конгресса США В 1943-м годовой правительственный дефицит превысил 30 % от размера всей экономики! Бюджетное управление Конгресса прогнозировало, что в первом десятилетии нового века 2004-й станет годом крупнейшего дефицита относительно размера экономики. Прогнозная цифра 5,6 % от ВВП (на 2004 год) меньше, чем 6,0 %, которые были в 1983 году (наибольший дефицит в эру президента Рейгана). Допустимо ли в обозримом будущем иметь 500-миллиардный дефицит без вреда для экономики? Ответ однозначный: да. На самом деле в начале 1980-х годов США каждый год имели большой дефицит, а экономика между тем процветала. В частности, в течение 1980-х годов процентные ставки падали, несмотря на крупный бюджетный дефицит. Поскольку мы не знаем, что произошло бы, имей мы в то время маленький дефицит, из нашего опыта делаем вывод: экономике США вполне по силам справиться с дефицитом в пределах 5 % от ее размера. Так каково же возможное влияние дефицита бюджета на процентные ставки? С учетом текущих прогнозов, дефицит будет оказывать некоторое давление на процентные ставки в сторону их роста, но оснований для паники нет. Прогнозные федеральный дефицит и долг США не выходят за исторические рамки. Нам нужно просто следить за тем, как меняются цифры дефицита и долга. Если годовой дефицит и совокупный долг значительно превысят текущие прогнозы, то действительно приведут к существенному росту процентных ставок. Три способа потерять деньги на сверхнадежных правительственных облигациях СШАДефицит бюджета федерального правительства, если судить по текущим его размерам, не ставит крест на облигациях. Те, кто утверждают, будто этот дефицит приведет к проблемам, делали свое «медвежье» дело (т. е. играли на понижение) в течение десятилетий. Профессор Тобин произнес свою фразу о частных сбережениях в 1986 году. 18 лет спустя Алан Гринспэн сказал: «Большинство аналитиков обеспокоены, особенно в контексте расширяющегося структурного федерального дефицита, неадекватными национальными сбережениями»[109]. Те, кто боятся, что большой федеральный дефицит США съест все существующие сбережения, в конце концов, возможно, окажутся правы. Однако пока еще нет никаких признаков этой проблемы. Но даже несмотря на то, что правительственные облигации США относятся к самым надежным инвестициям в мире и нет особых опасностей, сопряженных с бюджетным дефицитом, инвесторы рискуют потерять деньги. Причем тремя способами: (1) не получить свои деньги назад; (2) получить назад обесценившиеся деньги; (3) получить намного меньше денег, чем принесли бы другие инвестиции. Риск № 1 инвестиций в облигации. Правительственный дефолт Самый высокий риск сопряжен с тем, что правительство США откажется выкупать свои облигации. Дефолт по своим облигациям объявляли многие корпорации и другие страны. Но почти невозможно представить, что так же поступит федеральное правительство США. В самых крайних обстоятельствах годовой правительственный дефицит США может достигнуть триллионов долларов. Однако даже в этом случае у правительства неограниченные возможности создать сколько угодно долларов, поэтому риск дефолта практически отсутствует. Мы видим, что дефолт правительства США почти невозможен. Тем же, кто опасаются такого дефолта, стоит интенсивно инвестировать в оружие и продукты питания. Я не говорю, будто дефолт правительства по своим облигациям вообще невозможен, но такой вариант крайне маловероятен, и если он произойдет, то у нас появятся гораздо более сложные проблемы, чем потеря наших инвестиций. Риск № 2 инвестиций в облигации. Инфляция Второй риск для держателей облигаций таков: инвесторы получат свои деньги назад в полном объеме, но покупательная способность этих долларов будет очень низкой. По этому поводу легенда научной фантастики Роберт Хайнлайн (автор «Звездного десанта», «Чужака в чужой стране» и многих других классических произведений) написал: «100 долл., инвестированные под семь сложных квартальных процентов, за 200 лет вырастут более чем до 100 млн долл., которые к тому времени ничего не будут стоить». О риске получить обесценившиеся доллары мы уже говорили в разделе, посвященном инфляции. В настоящее время ничто не говорит об опасном уровне инфляции в США. Тем не менее такой риск существует, и это один из самых серьезных рисков для держателей облигаций. В большинстве ситуаций процентная ставка по правительственным облигациям превышает уровень инфляции. Хотя в случае США так почти всегда и было, размер «подушки» (разницы между процентной ставкой и уровнем инфляции) существенно варьировался. На рисунке 7.5 показана процентная ставка по десятилетним казначейским облигациям США, уменьшенная на процент инфляции.  Рис. 7.5. Процентные ставки с учетом уровня инфляции чрезвычайно низки. Федеральная резервная система США, Бюро трудовой статистики Разница между процентной ставкой облигаций и процентом инфляции уменьшалась на протяжении последних 20 лет. Инвесторы облигаций в 1983 году получили «чистые» 7 % (т. е. после вычета процента инфляции), тогда как в 2003 году довольствовались всего лишь 1 %. Если взглянуть на текущую инфляцию, придем к выводу, что сегодняшние покупатели облигаций инвестируют на самых невыгодных за несколько последних десятилетий условиях. Риск № 3 инвестиций в облигации. Стоимость упущенной выгоды В 1989 году я был финансовым директором Progenies Pharmaceuticals, начинающей биотехнологической компании (в настоящее время ее акциям на фондовой бирже присвоен символ PGNX). Безотносительно к моей работе я выполнил анализ покупки контрольного пакета акций RJR-Nabisco с помощью привлеченных средств. Газета Wall Street Journal опубликовала короткую версию моего анализа как редакторскую статью[110]. Одним из последствий этой статьи было поступившее мне приглашение прочитать мою первую лекцию в Гарвардском университете. Такая просьба была для меня честью, поэтому я полетел в город Кембридж (штат Массачусетс) с докладом о моем анализе. Как прошла моя первая лекция в Гарварде? Если ответить коротко, то на удивление плохо. В начале лекции я утверждал, что из-за выкупа акций RJR-Nabisco с помощью привлеченных средств пострадали другие причастные к компании лица, а именно держатели ее облигаций. Они потеряли миллиард долларов. Я просто просуммировал убытки по всем облигациям RJR-Nabisco, воспользовавшись их котировкой на рынках в день, когда был объявлен выкуп. (Поскольку облигациями торговали интенсивно, я без труда точно подсчитал, насколько упала цена вследствие сообщения о выкупе.) Однако какая-то студентка возразила мне, сказав, что держатели облигаций RJR-Nabisco ничего не потеряли. По ее словам, они по-прежнему могут рассчитывать получить обратно все свои деньги. Текущая цена облигаций, продолжала моя визави, никакого значения не имеет. Я попытался опровергнуть ее мнение, но, оказалось, его разделяло большинство моих студентов. Спустя 20 минут словесной перепалки, присутствовавший в аудитории профессор был вынужден вмешаться и сказать: «Предлагаю просто допустить, что Терри прав, и продолжить». Благодаря этому вмешательству лекция продолжилась, но студенты, очевидно, потеряли ко мне доверие. Рассмотрим этот вопрос при условии инвестирования одной тысячи долларов в 10-летние казначейские облигации США, допустим, с 4 %-й ставкой. Покупатель дает правительству в долг 1 тыс. долл. В обмен правительство обещает ежегодно в течение десяти лет выплачивать покупателю по 40 долл. плюс вернуть исходную тысячу в конце десятого года. Теперь рассмотрим, что произойдет, если сразу же после покупки облигаций их процентная ставка подскочит с 4 до 6 %. Какие последствия это будет иметь для нашего инвестора? У инвестора по-прежнему есть облигация, по которой он будет получать 40 долл. ежегодно в течение десяти лет, а по наступлении срока погашения ему вернут начальную тысячу долларов. С этой точки зрения держатель облигации действительно, как кажется, ничего не теряет (именно так казалось студентке-спорщице на моей лекции). С другой стороны, рост процентной ставки означает, что рыночная цена облигации упадет на 150 долл. Так сколько же потеряет наш держатель облигации? 0 долл. или 150 долл., или какую-то другую сумму? Экономист ответит, что держатель облигации потеряет 150 долл., даже если правительство сделает все выплаты, которые обещало. Как появляется этот убыток? Он объясняется изменением в «стоимости упущенной выгоды». Инвестировав в 4 %-е облигации, их держатель потерял возможность заработать на своей тысяче долларов в полтора раза больше, т. е. 6 %. И это потери не просто на бумаге, это реальные доллары, которые инвестор мог бы положить себе в карман, по теперь этого уже не случится. На своей первой гарвардской лекции и на многих других, которые последовали за ней, я узнал, насколько концепция стоимости упущенной выгоды сложна для понимания. Даже люди с прекрасным образованием, понимающие идею, часто забывают о стоимости упущенной выгоды. Правда, если люди часто неверно понимают стоимость упущенной выгоды в финансовой сфере, то в других областях жизни проблем не возникает. Вот как звучит известный свадебный тост: «Иногда в редкие моменты человеческой истории встречаются два человека, которых судьба предназначила друг для друга. И когда раскаты грома и сверкнувшая молния возвестят об этом великом романтическом событии, пусть у наших сегодняшних жениха и невесты достанет сил сказать: "Простите, но я уже в браке"». Для тех, кто не хочет разводиться, стоимость упущенной выгоды при вступлении в брак — это отказ от возможности составить пару с другими потенциальными «половинками». Та же тема звучит в историях о некой мифической культуре, где женщинам разрешалось иметь до трех мужей, но запрещалось разводиться. Как гласят предания, женщины в этой культуре почти никогда не брали себе третьего мужа, а если это все же происходило, то новый и последний супруг всегда был очень красивым мужчиной. Третий муж в этой брачной системе имеет самую высокую стоимость упущенной выгоды, поскольку его появление исключает все другие будущие возможности. Поэтому держатель облигаций, который на десять лет привязал себя к 4 %-й ставке, несет убытки, если мир меняется и предлагает инвесторам уже 6 % годовых. Насколько низко упадут процентные ставки?Американские облигации падают вот уже более 20 лет. Когда же они начнут подниматься и положат конец «бычьему» рынку облигаций? Предсказывать будущее всегда сложно. (Зато прошлое экономисты предсказывают почти без промаха.) Самым известным ошибочным прогнозом из уст экономиста было, видимо, высказывание йельского профессора Ирвинга Фишера: «Акции достигли высоких постоянных значений». Профессор Фишер сделал это жизнерадостное заявление в октябре 1929 года, как раз накануне 90 %-ного обвала фондового рынка и начала Великой депрессии. По мнению некоторых современников, профессор Фишер был самым знаменитым в мире экономистом, но, несмотря на это, будто нарочно выбрал самый неудачный момент для своего прогноза. Это удивительно, но не уникально, поскольку подобными «ляпами» грешат и многие другие экономисты. Моя соседка работает на одном бостонском телеканале метеорологом (очень не любит, когда ее называют «ведущей погоды»). В нашем регионе она своего рода знаменитость местного масштаба. Иногда мы сталкиваемся с нею в лифте, и я неизменно шучу на одну из двух тем (хотя и признаю, что обе не слишком смешные). Во-первых, я обвиняю соседку в плохой погоде или же благодарю за подаренные нам редкие погожие деньки. Во-вторых, подшучиваю над прогнозами, которые частенько расходятся с действительностью. Точнее, это я раньше подшучивал над прогнозами погоды; после того как она узнала, что я экономист, я лишился морального права насмехаться над синоптиками. Правда, неудачи метеорологов обычно менее эффектны, чем ошибка профессора Фишера, а вот прогнозы других прорицателей в различных сферах тоже порой бьют настолько же мимо цели, как и у этого видного экономиста в 1929 году. Несколько десятилетий назад я прочел статью, в которой приводились аргументы против иммиграции в США. Дескать, мы здесь все иммигранты (даже индейцы прибыли в Америку всего 15 тысяч лет назад), но пора бы и прекратить принимать людей со всего света. Страна не безразмерная и скоро будет заполнена до отказа. Для США вполне разумно было бы закрыть свои границы для толп жаждущих поселиться здесь. Но соль всей статьи в том, что впервые она вышла в свет несколько сотен лет назад, когда страна была совершенно пустой по современным стандартам. Перепечатав статью, газета на самом деле подала свой голос в защиту иммиграции. Ошибаются с прогнозами обычно двумя способами. Ирвинг Фишер промахнулся, не предугадав окончание доминирующей тенденции на оживленном фондовом рынке 1920-х годов. По собственному опыту знаю, что предсказывать поворотные пункты мощных тенденций еще сложнее. Именно такую ошибку допустил первый автор антииммиграционной статьи, который еще несколько сотен лет назад считал Америку перенаселенной. Когда закончится «бычий» рынок облигаций? Несмотря на рискованность прогнозов относительно рыночных поворотов, я осмелюсь озвучить свой однозначный ответ: «бычий» рынок облигаций, т. е. падение их процентных ставок, закончится скоро; может быть, не сегодня и не завтра, но скоро, и уже до конца вашей жизни. Я просто повторил фразу Рика (актер Хамфри Богарт), которую он сказал в конце фильма «Касабланка». Хотя перспективы облигаций не столь мрачны, «бычий» рынок уже почти полностью прошел отмеренный ему путь. И все же, насколько еще упадут процентные ставки? История учит нас, что им еще есть куда падать, поэтому нас еще, возможно, ожидают существенно более низкие значения. В годы Великой депрессии процентная ставка долгосрочной казначейской облигации США упала до двух базисных пунктов, т. е. до 0,02 %! При такой ставке 100 долл. инвестиций приносили в год всего два цента прибыли! Примерно в то же время процентная ставка по среднесрочным (на три — пять лет) казначейским облигациям составляла немногим менее 1 %[111]. В последнее время некоторые правительственные облигации в Японии тоже обещали своим держателям менее 1 % в год. Даже низкая нынешняя процентная ставка казначейских облигаций США еще не самая низкая. Она может опуститься существенно ниже. Однако не ниже нуля. Хотя это кажется очевидным, доказательство на самом деле не столь простое. Согласились бы вы дать правительству США 100 долл. в долг, чтобы через год получить назад всего 99 долл.? Очевидный ответ: нет. В таком случае лучше уж положить деньги в банковскую депозитную ячейку, и через год у вас будут те же 100 долл. Чтобы определить нижнюю границу процентных ставок, нужно рассмотреть затраты на хранение денег. В нашем обществе мы можем безопасно и с очень низкими затратами хранить свои средства. Значит, в будущем мы всегда получим назад по меньшей мере 100 долл., если сегодня положили на хранение 100 долл. А теперь рассмотрим другие условия хранения, в мире белок. В сытые времена белки прячут пищу, надеясь достать ее, когда наступят трудные времена. По своим желудевым инвестициям эти грызуны всегда соглашаются на отрицательные процентные ставки. Когда белка закладывает на хранение 100 желудей, назад она всегда получает меньше чем 100, поскольку часть их сгнивает или съедается другими животными. Так, если наш запасливый грызун спрячет 100 желудей, а впоследствии съест только 80, процентная ставка его вклада составит минус 20 %. Белки вынуждены соглашаться на отрицательную процентную ставку, потому что у них нет лучших альтернативных возможностей хранения. Современные индустриальные общества предлагают высоконадежные, с низкими затратами возможности хранения денег. Например, в банковскую депозитную ячейку, аренда которой на год стоит всего несколько долларов, поместится масса наличности. Поэтому, если исключить крах всей нашей цивилизации, процентные ставки не могут упасть ниже нуля. Никто не согласится на то, чтобы ему вернули меньше 100 долл. за инвестицию в размере 100 долл. И поскольку процентные ставки не упадут ниже нуля, мы делаем вывод: большая часть «бычьего» периода рынка облигаций уже позади. Если точно, то за последние 20 лет процентные ставки упали с уровня, превышающего 12 %, до уровня ниже 4 %. Значит, мы пережили уже две трети полного «бычьего» рынка облигаций. Покупка облигаций в неверно выбранное время«Бычий» рынок облигаций, который установился в начале 1980-х годов, прошел большую часть своего пути. Основная масса возможной прибыли уже заработана. Это не значит, что сегодня облигации стали непривлекательным объектом инвестиций, но и назвать их фантастически привлекательными уже нельзя. Рассчитать максимальный доход по облигациям легко. Рассмотрим инвестицию в размере 1 тыс. долл. в 10-летние казначейские облигации с выплатой 4 % в год. Сколько заработает держатель такой облигации? Если бы процентная ставка упала до теоретически возможного минимума, нуля, то цена облигации возросла бы с 1000 долл. до 1400 долл. Поэтому абсолютный максимальный доход по 10-летней казначейской облигации составляет 40 %. Помните, как в начале 1980-х годов я проигнорировал совет покупать рейгановские облигации? Очевидно, другие инвесторы тоже разделяли мои взгляды. Данные инвестиций в облигационные взаимные фонды показывают, что инвесторы по-настоящему полюбили облигации, только когда фондовый рынок резко упал в последние несколько лет. Абсолютно рекордное количество инвестиций облигационные взаимные фонды поглотили в 2002 году[112]. Это, кстати, еще один иример того, что инвесторы действуют совершенно не синхронно с инвестиционными возможностями. В начале 1980-х годов облигации были великолепной возможностью для инвестирования, но к тому времени, когда инвесторы почувствовали к ним вкус, большая часть «бычьего» периода рынка облигаций осталась позади. В пародийном документальном фильме «Это "Спайнел Тэп"» Роб Райнер играет Марта Ди Берджи, кинорежиссера, который возит на гастроли самый громкий оркестр в мире. Возможно, в наиболее известной сцене этого фильма Найджел Тафнел (его играет Кристофер Гест) раскрывает секрет данного музыкального коллектива «Спайнел Тэп» (т. е. «Спинномозговая пункция») стал самым громким оркестром в мире потому, что на усилителе они устанавливали коэффициент усиления 11, а не 10. Ди Берджи спрашивает: «И что, получается громче? Разве это громче?» Найджел отвечает: «Да, на единицу громче. Это не 10. Видишь ли, большинство парней играют на десятке. Вот ты на десятке, это максимальное усиление для гитары. Куда можно отсюда расти? Куда? Никуда. Абсолютно. Так что же нам делать, если мы хотим добавить громкости? Ты знаешь, что нам делать?» Ди Берджи предлагает выход: «Поставить 11-кратное усиление?» На это Найджел отвечает: «Точно, поставь на 11, на единицу больше». Пораженный, его собеседник спрашивает: «Почему бы просто не настроить усилитель так, чтобы максимальное деление, 10, звучало громче?» Найджел изумленно замолчал, после чего не нашел, что ответить, кроме: «Ну, эти поднимают до одиннадцати». В новую версию «Оксфордского английского словаря» включили выражение «поднять до одиннадцати», которое означает включить на максимальную громкость. Большая часть «бычьего» рынка облигаций осталась позади, потому что, говоря метафорически, облигации не могут подняться до одиннадцати. Куда еще расти от 4 %-й ставки по 10-летним казначейским облигациям? Найджел Тафнел ответил бы «никуда». Поэтому облигации в текущих обстоятельствах заинтересуют не слабаков, а, скорее, любителей риска. Как защитить инвестиции от меняющихся процентных ставокКакие полезные рекомендации для инвесторов следуют из этого анализа? 20-летний «бычий» рынок облигаций прошел большую часть отмеренного ему пути. Цены на американские облигации могут упасть, уйти в сторону или очень умеренно вырасти. Внушительных доходов последних двух десятилетий уже не будет. Вдобавок, вполне возможно, что реальные, т. е. с поправкой на инфляцию, процентные ставки вырастут. Это токсичная среда для мозга ящера, озирающегося назад и выискивающего в прошлом закономерности. Цены на облигации росли последние 20 лет, а мозг ящера так устроен, что спрогнозирует продолжение этой тенденции. Однако мы уже знаем: процентные ставки никогда не упадут ниже нуля. Значит, нас ждет конфликт между предположениями мозга ящера и экономической действительностью. Проблема в том, что большинство из нас слишком долго прожили при низких процентных ставках. Наш мозг ящера убаюкан, мы слишком доверяем процентным ставкам, а произошло это вследствие 20-летнего, но не вечного, «бычьего» рынка, на котором цены облигаций росли, а процентные ставки падали. Большинству людей нужно защититься от роста процентных ставок. Для этого есть три пути. Совет № 1. Берите взаймы по фиксированным ставкам Если брать взаймы по фиксированным процентным ставкам, то удастся снизить риск. Если ставки вырастут, вас будут радовать ваши низкие ставки. Если же ставки существенно упадут, то всегда есть возможность рефинансирования. Итак, долг по фиксированной ставке сопряжен с меньшим риском, чем долг с регулируемой или плавающей ставкой. Совет № 2. Давайте взаймы на короткий срок Если вы владеете облигациями, вы — заимодавец. Чем короче срок выданного вами займа, тем меньшему риску вы подвергаетесь в связи с возможными изменениями процентной ставки. Например, если у вас есть правительственные облигации США, то те из них, срок погашения которых наступит раньше, менее рискованны, чем те, срок погашения которых наступит позже. Совет № 3. Берите взаймы меньше Если процентная ставка с поправкой на инфляцию растет, то груз долга увеличивается. Один очевидный способ уменьшить груз растущих ставок — уменьшить взятую взаймы сумму. Люди, имеющие долг без закладной, могут продать немного акций или других активов и погасить часть долга. Если же долг с закладной, стоит заранее погасить большую часть тела кредита (основной суммы, в отличие от процентов). (По условиям некоторых ипотечных кредитов частичное погашение запрещено или не поощряется, но такие закладные, если необходимо, можно рефинансировать.) Эти советы помогут уменьшить риск и обеспечат инвестору прибыль. От роста процентных ставок можно даже выиграть. Финансовые издания утверждают, что рост процентных ставок вредит экономике и не дает никаких преимуществ. Но анализ, проведенный этими изданиями, имеет два дефекта. Во-первых, если экономика сильная, процентные ставки будут расти. Один из нескольких путей удержать низкие процентные ставки — это жить в условиях экономического спада или даже в худших условиях. В США процентные ставки во время Великой депрессии были близки к нулю. Точно так же и Япония в последнее время жила при низких процентных ставках, поскольку экономика болела в течение 15 лет. Во-вторых, растущие процентные ставки на руку проницательным любителям накоплений. Последние предпочли бы сверхвысокие процентные ставки начала 1980-х годов незначительной сегодняшней прибыли. Однако чтобы выиграть от роста ставок, важно покупать облигации после того, как ставки выросли. Используя предложенные выше советы, инвестор выиграет от роста ставок. Чтобы делать деньги в этой среде процентных ставок, нужно взять верх над своим мозгом ящера. Видимо, сегодня правильный курс противоположен тому, какой был правильным для прошлого поколения. Мозг ящера обманут двадцатью золотыми годами падающих процентных ставок и растущих цен на облигации. Глава 8 АкцииДля длительной игры или для неудачников? Будь у вас миллион долларов, что бы вы с ним сделали?» Весной 2001 года моим студентам задали эту тему для размышления. В то время я был приглашенным профессором в своей альма-матер, Мичиганском университете. Мой товарищ по комнате в общежитии в студенческие годы, Питер Борщи, тоже по приглашению прочитал небольшую лекцию для 150 студентов, профилирующей дисциплиной которых была экономика. Питер Бориш — известный и очень успешный инвестор. Еще до того, как он задал моим студентам упомянутый выше инвестиционный вопрос, мы из его доклада поняли, кто перед нами: человек, чрезвычайно много знающий и искушенный в мире финансов. Хотя многие студенты считали, что знают «правильный» ответ, они, робея перед авторитетом этого видного инвестора, боялись поднять руку. После затянувшейся паузы Гейла, одна из моих подопечных, которую я хорошо знал, поскольку она служила связующим академическим звеном между мною и студентами, нарушила молчание. «Я бы купила акции, диверсифицировала вложения и попыталась минимизировать операционные издержки. Следовательно, я не выбирала бы индивидуальные акции, а, скорее, инвестировала бы через взаимные фонды. Те, которые работают с компаниями всех размеров, в том числе с покупающими международные акции», — ответила Гейла. Она была прекрасной студенткой и ответила точно по учебнику. Фактически ее ответ был почти идентичен рекомендации, которую дал финансовый гуру профессор Джереми Сигел из Уортонской школы Пенсильванского университета. Книга профессора Сигела «Stocks for the Long Run» («Акции — для длительной игры») представляет собой полный анализ инвестирования. Этот труд сыграл важную роль в изменении инвестиционного поведения американцев. Мы еще рассмотрим основные статистические данные из книги «Акции — для длительной игры», но сначала зададим тот же вопрос профессору Сигелу: «Будь у вас миллион долларов, что бы вы с ним сделали?» В последней главе своей книги Джереми Сигел дал ответ[113]. В издании 1998 года профессор порекомендовал инвесторам: «1. Акции должны составлять основную часть долгосрочного финансового портфеля… 2. Инвестируйте самую большую часть — ключевые капиталовложения вашего портфеля акций — в высокодиверсифицированные взаимные фонды с очень низким отношением расходов фонда к его капиталовложениям… 3. До одной четверти ваших акций разместите в фондах малого и среднего размера… 4. Выделите четвертую часть вашего портфеля акций под международные обычные акции». 20-летняя студентка ответила так же, как и профессор Сигел. Покупайте акции, диверсифицируйте, избегайте высоких издержек. Такую основную рекомендацию инвесторам дают многие источники. Общепризнанно, что акции — лучшие инвестиции, если вы хотите разбогатеть. Данная рекомендация стала настолько расхожей, что почти превратилась в мантру. Акции — лучшие инвестиции. Акции — лучшие инвестиции. Акции — лучшие инвестиции. Гейла уверенно дала тот же ответ, какой дают профессионалы, зарабатывающие на жизнь советами, как правильно инвестировать. И как же Питер Бориш отреагировал на ответ Гейлы? «Разве вы ведете машину, не отрывая взгляда от зеркала заднего вида?» — спросил он. Питер поставил фундаментальный вопрос в отношении акций. У акций в США, безусловно, блестящее прошлое. К сожалению, мы не способны вернуться в прошлое и купить акции в 1982 или даже 1802 году (начальная дата анализа, выполненного профессором Сигелом). Нас должно интересовать не прошлое, а будущее. Чтобы понять перспективы акций, надо рассечь прошлое и посмотреть, сохранятся ли в будущем источники былого успеха. В зеркале заднего вида отражается большая груда наличности фондового рынкаВовсе не по случайному совпадению Гейла дала такой же ответ, как и книга «Акции — для длительной игры». Профессор Сигел сыграл главную роль в пропаганде акций. Его роль настолько важна, что нам стоит кратко вспомнить основные результаты его исследований. В этом разделе мы проанализируем второе издание книги, вышедшее в 1998 году. Это важно, чтобы понять цикл иррациональности. Именно издание 1998 года увидело свет на пике технологического «пузыря». С 1802 года и до публикации этого второго издания существовал один ключ к успешным инвестициям: чтобы зарабатывать деньги, правильной стратегией для инвестора на протяжении всей истории США было покупать акции США. Работа профессора Сигела показывает следующее. 1. На протяжении всей истории США акции обеспечивали наибольший доход. 2. Для инвесторов, действующих с дальним прицелом, акции в любой период были лучшей инвестицией. 3. Покупать акции в то время, когда они стоят дешево (т. е. сразу после краха), — очевидно, лучшая стратегия; однако покупать акции, когда они стоят дорого (даже непосредственно перед крахом), — тоже неплохая стратегия. Рассмотрим подробно каждый из трех необычных фактов (а это именно факты). Как видно из таблицы 8.1, акции США оставили все другие инвестиции далеко позади. Таблица 8.1 На протяжении 200 лет акции США были прекрасной инвестицией

Книга «Stocks for the Long Run», 2nd ed., p. 6 Инвестиция в акции в размере тысячи долларов в 1802 году к 1997 году стоила бы больше семи миллиардов! Эти расчеты построены на предположении, что все доходы от владения акциями, включая дивиденды, вновь направляются на покупку еще большего количества акций. Таким образом, в 1802 году акции были самым лучшим выбором для инвестора. Для сравнения: золото в период с 1802 по 1997 год даже отставало от роста инфляции. Инвестор, в 1802 году обменивавший единицу золота на десять буханок хлеба, в 1997 году купил бы за то же количество золота меньше хлеба. Инвесторы в правительственные облигации США вправе были считать себя проницательнее, чем так называемые «золотые жуки». Однако человек, купивший в 1802 году акции, в 1997 году был бы вознагражден почти тысячекратно по сравнению с покупателем облигаций. Будь у вас машина времени, на которой вы могли бы вернуться в 1802 год, план действий был бы совершенно ясен. Покупать акции. Таково первое утверждение профессора Сигела — акции были лучшей инвестицией. Его второе утверждение дает ответы на следующие вопросы. А если бы вы вышли из машины времени в какой-нибудь другой момент в прошлом, а не в 1802 году? Стоило ли покупать акции США, скажем, в 1861,1914 или 1929 годах? Ответ: почти в любой момент истории США акции были лучшим выбором. Очевидно, американские акции неоднократно падали в цене в отдельные годы, поэтому для точности сравнения надо рассматривать любой, но многолетний период. Профессор Сигел выполняет свои расчеты для 30-летних отрезков времени. Этот срок он взял, исходя из рассуждений обычного человека, который хочет накопить денег к моменту своего выхода на пенсию и начинает думать о благополучной старости еще в начале своей профессиональной карьеры. И вот к каким поразительным выводам пришел профессор Сигел. В любой 30-летний период, за исключением 1831–1861 годов, акции приносили большую прибыль, чем облигации. В течение почти столетия акции в любой 30-летний период были правильным выбором для инвестора. Поразительно! Третье утверждение профессора касается выбора момента времени (точнее, неудачного выбора). Помню, много лет назад я смотрел несколько жестокое телевизионное интервью с одним инвестором, который пострадал от неудачного выбора момента времени для вложения своих свободных средств. Бедняга скупил множество акций Braniff Airlines ровно за день до того, как эта авиакомпания объявила о своем банкротстве. Она так и не вышла из него: компанию ликвидировали, а ее акционеры потеряли все свои деньги до последнего гроша. На том интервью репортер спросил инвестора: «О чем вы думали, когда вкладывали десятки тысяч долларов в Braniff за несколько часов до ее краха?» Инвестор (а это был профессионал) ответил так: «Я купил эти акции, поскольку думал, что они вырастут в цене». Каждый раз, принимая инвестиционное решение, я думаю: а не постигнет ли и меня судьба покупателя акций Braniff? А вдруг и я покупаю в самый неподходящий момент? На эти страхи у профессора Сигела готов ответ: расслабьтесь. До сих пор в истории США было невозможно купить акции в неподходящий момент. Даже если бы вы совершили сделку за день до биржевойго краха, в течение последующих 30 лет ваши акции все равно обогнали бы любые другие инвестиции. Например, промышленный индекс Доу Джонса за время Великой депрессии потерял невероятные 89 % своей стоимости[114]. Чтобы оценить масштаб катастрофы, представьте себе крах фондового рынка сегодня, в результате которого индекс Доу Джонса упал бы примерно до 1000 пунктов. Инвесторы, купившие акции в конце 1920-х годов, наблюдали за тем, как испаряется их богатство. Но терпеливые среди них, даже купив акции в худший день своей жизни, все равно выиграли по сравнению с покупателями облигаций. Да, именно так: тот незадачливый инвестор, который приобрел акции 3 сентября 1929 года — по самой высокой цене накануне краха, — вышел из него с лучшими результатами, чем облигационный инвестор. По расчетам профессора Сигела, прибыль за 30 лет на сделанную в пиковый момент 1929 года инвестицию в размере 100 долл. составила 141 долл. по облигациям и 565 долл. по акциям. Ученый выполнил аналогичные расчеты по всем другим рыночным пикам. (Хотя акции еще не восстановились в стоимости после пика 2000 года, мы лишь через много лет узнаем, какой будет «долгосрочная» отдача от инвестиций, сделанных в конце 1990-х годов.) История инвестирования в США понятна. Всегда и везде терпеливому инвестору стоило покупать акции своей страны. В фильме «Бумажная игра» гарвардский профессор права Чарльз Кингсфилд «допрашивает» студента по какому-то судебному делу. Студент ничего вразумительного ответить не может. Поняв, что ему не под силу юридический анализ, бедняга, используя свой последний «козырь», выпалил: «Зато у меня фотографическая память». Но это не произвело на профессора Кингсфилда никакого впечатления: «Вам это особой пользы не принесет». Так же и тот факт, что акции выглядят привлекательными на «старых фотографиях», не приносит особой пользы тем, кто хочет покупать акции сегодня или завтра. Чтобы решить, стоит ли современному инвестору вкладывать деньги в эти ценные бумаги, мы должны отрешиться от книги «Акции — для длительной игры» и взглянуть на другие факты кроме прошлых доходов от акций. Почему Джереми Сигел не играет в профессиональный баскетбол и не живет в Восточной ГерманииПоговорка «Лучше быть счастливым, чем трудолюбивым» выражает отношение многих людей к жизни. Другими словами, выиграть важнее, чем заслужить выигрыш. Если говорить об акциях США с 1802 года, то они действительно выиграли. Однако чтобы решить, стоит ли сегодня инвестировать в американские акции, нам надо прежде разделить их прошлый успех на две части — обусловленный удачей и обусловленный собственно природой этих ценных бумаг. Если их успех объясняется второй причиной, а не просто удачей, то акции можно порекомендовать инвестору наших дней. Мы, чтобы справиться с нашей задачей, должны, как и во многих других финансовых сферах, сначала преодолеть определенный недостаток человеческой натуры: нашу склонность слишком доверять фактическим результатам. Один аспект этой проблемы назван «ориентацией на победителей»: люди обращают внимание только на победителей, забывая о проигравших. Данная проблема рассматривается в документальном фильме «Мечты о баскетбольном кольце», в котором рассказывается о жизни двух талантливых молодых баскетболистов, стремившихся к профессиональной карьере. Идея этого фильма (точнее, одна из многих идей) заключается в том, что эти двое юношей принимали решения на основе только своих оптимистических ожиданий относительно НБА (Национальной баскетбольной ассоциации США). Они посвятили свою жизнь баскетболу в надежде стать богатыми и знаменитыми. А причина такого чрезмерного оптимизма в том, что все мы, сторонние для НБА люди, видим только победителей в борьбе за место в этой престижной спортивной ассоциации. Из-за нашей вечной ориентации только на победителей мы переоцениваем шансы на успех. В результате многие люди посвящают свою жизнь делу, успех в котором изначально маловероятен. Ориентация на победителей почти неизбежна, когда речь идет о профессиональном спорте. Наши арены и телевизионные экраны заполнены профессиональными спортсменами, сделавшими успешную карьеру. Даже в их неудачные дни мы знаем, что у наших кумиров восхитительная жизнь, заполненная деньгами, автомобилями, красивыми женщинами и роскошными домами (настолько роскошными, что их показывают в «жилищных» шоу телеканала MTV). Да, действительно, все эти спортсмены стали победителями в высококонкурентном мире профессионального спорта, путь к которому для них начался еще в школе. А вот о тех многочисленных спортсменах, которые трудились на тренировках так же упорно, как и звезды, но которым спорт не принес ни гроша, можно узнать только из промелькнувших сообщений в теленовостях и из специальных документальных фильмов. Детально наблюдая жизнь только победителей спортивных соревнований, мы невольно начинаем переоценивать легкость профессиональной карьеры. В фильме «Мечты о баскетбольном кольце» шансы игрока школьной команды попасть в НБА оцениваются как 1:7600. Тем не менее юные баскетболисты, как показано в документальной ленте, слишком уверены в своих перспективах. Парни принимают важнейшие в своей жизни решения, отличные от тех, что они приняли бы при трезвом взгляде на профессиональный спорт. Чаще всего эти решения ошибочны. Ориентация на победителей присутствует во многих сферах жизни, не только в профессиональном спорте. Наше внимание приковано к победителям в политике, модельном бизнесе, шоу-бизнесе, кино. Как только мы принимаем решение на основе своих чрезмерно оптимистических оценок шансов на успех, начинаются проблемы. Эта опасная ориентация заставляет нас тратить время и деньги на заманчивые перспективы, которые, увы, сразу же потеряли бы свою привлекательность, взгляни мы на них трезво. Мой друг Джей, будучи ребенком, тоже поддался упомянутой ориентации. В титрах всех кинофильмов, которые он видел, была фраза «Завершение производства фильма застраховано Completion Bond Company». Действительно, такая фирма существовала и обещала выплаты в случае, если по каким-то причинам фильм не будет снят до конца. Джей, когда вырос, тоже планировал открыть такую страховую компанию. Поскольку все фильмы, которые он видел, были по определению сняты до конца, у Джея сложилось мнение, будто такому страховому бизнесу обеспечен успех: знай получай себе от клиентов страховые взносы, а выплачивать ничего не нужно. С учетом ориентации на победителей можно выдвинуть следующий аргумент против долгосрочного успеха акций: действительно, американские акции радовали своих инвесторов, однако история многих других фондовых рынков ужасна. Рассмотрим для примера инвестора в Восточной Германии, который настойчиво покупал местные акции. Наш инвестор потерял бы все свои деньги до последнего гроша в результате прихода к власти коммунистов после Второй мировой войны. Для восточного немца акции в долгосрочной перспективе означали бы полнейшие убытки. Вот почему нет джереми сигелов, которые пропагандируют инвестиции в восточногерманские акции. Акции США — это Майкл Джордан инвестиционного мира. Ни один здравомыслящий человек не скажет, сколько времени ему нужно заниматься баскетболом, чтобы стать вторым Джорданом. Точно так же никто не будет принимать решение об инвестировании в акции, основываясь только на истории американских акций. Значит, в дополнение к анализу фондового рынка США мы должны рассмотреть, что происходило на других рынках, какие трагедии пережили инвесторы в других частях мира за последнее столетие. Россия, Китай и большая часть Восточной Европы стали коммунистическими странами с преобладающей государственной формой собственности в экономике. Германия за годы Второй мировой войны пережила гиперинфляцию и разруху. Союзники в этой войне то же самое сделали с Японией. По некоторым показателям Аргентина 100 лет назад была богаче Франции, однако с тех пор пережила несколько серьезных экономических потрясений. На эти факты некоторые читатели могут возразить, что говорить об успехах или неудачах акций в странах Восточной Европы и им подобных вообще бессмысленно: «Инвестиции в тех регионах и в то время, где и когда права собственности не уважаются (или же собственность облагается непомерными налогами), — изначально провальное решение. Коммунистические рынки любого вида по самой своей природе внутренне фиктивны — они всего лишь имитация, предпринятая правительством». Так правильно ли включать в наш обзор Восточную Германию? Ответ зависит от анализируемого периода времени. Ни один инвестор, будучи в здравом уме, не захотел бы приобрести активы Восточной Германии после того, как она перешла под крыло Советского Союза. Однако инвестор, живший на этой территории в 1802 году, не мог и помыслить, что когда-нибудь здесь будет коммунистический режим (Карл Маркс родился только в 1818 году), а страна станет называться Восточной Германией. Поэтому мы вправе включить данную часть мира в наш анализ периода, начавшегося в 1802 году (это дата, с которой профессор Сигел изучил американский фондовый рынок). Исключив ее из анализа, мы совершили бы ошибку, ориентируясь только на победителей. Интересно, что мы рискуем совершить эту ошибку, даже если проигнорируем такие явно неблагоприятные для инвестиций места, как коммунистические страны. В книге «Триумф оптимистов: 101 год глобальных инвестиционных доходов» Элрой Димсон, Пол Марш и Майк Стонтон утверждают: большинство аналитических обзоров фондового рынка чрезмерно оптимистичны[115]. В большинстве исследований, говорят авторы, упущены из виду места и периоды времени, когда результативность акций была крайне низкой. Авторы изучили 16 основных стран (США плюс еще 15, в том числе Великобритания) и заключили, что стандартный анализ «вводит инвесторов в заблуждение, создавая у них чрезмерно благоприятное впечатление о долгосрочной результативности акций». О человеческой ориентации на победителей написано и в других строгих научных работах. Так, некоторые исследователи признают, что благоприятное мнение о фондовом рынке США частично (но не полностью) сложилось из-за этой пресловутой ориентации[116]. Американские акции преуспевали за счет как внутренне присущего им качества, так и простой удачи. Поэтому наивно ожидать, что у этих акций будущее столь же блестящее, как и прошлое. Почему Джереми Сигел не живет в ядерную зиму без электричестваМы не зря потратили время, изучая человеческую ориентацию на победителей, однако мы еще не исследовали этот вопрос до конца. Изучающим восточную философию говорят: «Дзэн, который доступен для преподавания, не может быть настоящим дзэном». По аналогии скажем: если можно оценить ориентацию на победителей, то это не настоящая ориентация на победителей. Чтобы понять глубинную проблему оценки пресловутой ориентации, мы обратимся к космологии — науке, изучающей такие глобальные вопросы, как возникновение Вселенной. Космология понадобилась нам для изучения упомянутой ориентации по следующей причине: наша Вселенная построена с определенными базовыми свойствами, такими как скорость света и другие параметры, о которых большинство из нас никогда не слышали (например, постоянная Планка). Все во Вселенной зависит от этих параметров. Ученые сделали удивительное открытие: будь эти параметры хоть немного другими, жизнь была бы невозможна. Вот что в своей книге «Краткая история времени» пишет Стивен Хокинп «Поразительно, но значения этих параметров будто специально точно подобраны таким образом, чтобы стало возможным возникновение жизни»[117]. Здесь так и напрашивается вывод, что все мы живем благодаря Богу или какой-то другой разумной силе, которая настолько продуманно сконструировала Вселенную. Ученые, чтобы предложить альтернативу разумному сотворению или чтобы детально понять это разумное сотворение, придумали «антропический принцип». Его формулируют в слабой или сильной форме. Обе версии антропического принципа описывает Стивен Хокинг.

Теперь познакомимся с сильным антропическим принципом.

В случае акций для большинства оценок человеческой ориентации на победителей нужен эквивалент антропического принципа в слабой форме. Это означает, что нужно проверить результат средней инвестиции в акции по всему миру, а не только в США. Что касается фильма «Мечты о баскетбольном кольце», то мы, согласно слабой форме ориентации, должны изучить судьбу всех 7600 школьных баскетболистов, из которых только один попадает в НБА. Сильная форма ориентации на победителей гораздо более фундаментальна. Она требует, чтобы мы рассматривали не только фондовые рынки в других странах, но также другие возможные глобальные истории. Именно этот вопрос чаще всего исследуют в художественных фильмах, особенно тех, где герои путешествуют во времени. В картине «Назад в будущее» Марти Мак-Флай (которого играет Майкл Джей Фокс) отправляется в прошлое — в то время, когда его родители учились в школе. Пытаясь вернуться назад, в будущее, Марти меняет будущие события и подвергает опасности свою семью. Он смотрит на семейную фотографию, которую носит в бумажнике, и видит, как изображения его брата Дэйва и сестры Линды — а затем и его собственное — постепенно растворяются по мере того, как его действия в прошлом меняют будущее. Конечно, у фильма счастливый конец: современная семья Мак-Флай получает лучшее качество жизни. В случае прибыльности американских акций из сильной формы ориентации на победителей следует, что не только Соединенным Штатам везло больше всех других стран, но и весь мир был чрезвычайно удачлив. Так же как мелкие действия путешествующего во времени Марти Мак-Флая существенно повлияли на будущее, «мелкие» события, которые не произошли в истории нашего мира, могли бы разрушить стоимость акций. К числу самых очевидных плохих событий, которые, к счастью, не произошли в истории человечества, относится ядерная война между США и СССР. Этой войны нам удалось избежать, скорее всего, благодаря большой удаче. Недавно обнародованные документы обеих конфликтующих сторон в кубинском ракетном кризисе показывают, насколько близко мы подошли к глобальной атомной войне. Так, во время одного столкновения между американскими и советскими военными кораблями два советских капитана отдали приказ о запуске ядерных ракет. О том, насколько реальной была угроза ядерного столкновения, написал Ноам Хомский.

Насколько от этой глобальной удачи выиграли американские акции? Чрезвычайно трудно ответить на этот вопрос, поскольку нужно оценить вероятность событий, которые не произошли в действительности. Кроме того, в такой анализ следует включить все возможные альтернативные сценарии, в том числе и те, результаты которых превзошли бы фактические. Предположительно, мы сегодня могли бы жить в лучших обстоятельствах, чем на самом деле. Например, в мире без дыр в озоновом слое; в мире, где принцесса Диана все еще жива и все еще замужем за наследным принцем Чарлзом; в мире без ядерного оружия и, следовательно, без угрозы его похищения террористами, которые таким образом способны взять в заложники все человечество. Как нам количественно оценить эти возможные варианты истории? Математическое моделирование по методу Монте-Карло позволяет произвести вычисления, но опять-таки на основе допущений. Одну из лучших попыток обобщить эту сильную форму ориентации на победителей предпринял Нассим Николас Талеб, который написал на данную тему две книги — «Обманутые случайностью» и «Черный лебедь»[121]. Талеб делает вывод, что, возможно, вся дополнительная прибыль американских акций объясняется удачей, а не их качеством. Хотя знать точный ответ нам не дано, я склонен верить, что наша жизнь сложилась лучше, чем мы могли ожидать. Чтобы включить в анализ акций США обе формы ориентации на победителей (слабую и сильную), необходимо добавить к таблице профессора Сигела еще несколько строк. С исправленными данными она принимает новый вид (таблица 8.2). Подведем итоги нашей оценки элементов удачи и внутреннего качества в истории фондового рынка США Американские акции обеспечивали большую прибыль, чем акции в других странах. Далее, нашему миру, скорее всего, повезло, что он после 1945 года избежал глобальной войны, ядерной или другой. Таблица 8.2 Акции США выиграли благодаря удаче