|

||||

|

|

2. Самое главноеТехнология бюджетирования давно стала неотъемлемой частью системы управления западных компаний и получает все большее распространение в отечественной практике. Система бюджетного управления нужна, прежде всего, владельцам компании и ее топ-менеджменту. Она позволяет эффективно управлять компанией путем постановки конкретных целей, планирования, осуществления контроля на основе утвержденных планов, анализа результатов и сопоставления их с плановыми показателями, выявления причин отклонений и принятия решений, устраняющих эти расхождения. Данная книга осована на современных принципах ускоренного качественного изучения и запоминания любых предметов. Рекомендую прочитать 2-3 раза и вы без труда освоите предмет. Пособие содержит как теоретический материал, так и практические рекомендации. С уважением, Шевчук Денис www.deniskredit.ru В центре внимания акционеров и высшего руководства предприятия находится ряд ключевых показателей его деятельности, называемых целевыми показателями. Как правило, это отдача на вложенный капитал, прибыльность активов, производительность труда и др.. Эти индикаторы показывают, насколько успешно действует предприятие. В разработанных и утвержденных бюджетах отражаются не только желаемые руководством компании показатели, но и реальная потребность в ресурсах, необходимых для их осуществления. Наличие этих планов позволяет руководству компании тщательно рассмотреть прогнозируемые показатели, оценить реальные перспективы их достижения с учетом имеющихся ресурсов и возможностей привлечения необходимого финансирования. Сравнение плановых целевых показателей с достигнутыми дает возможность принимать обоснованные решения о том, в какие направления целесообразно инвестировать финансовые ресурсы, от каких видов продукции следует отказаться, какие структуры предприятия работают неэффективно и требуют внимания высшего руководства. • 1. Бюджетирование – это инструмент достижения целей компании • 2. Бюджетирование – это управление бизнесом • 3. Бюджетирование – это управление на основе сбалансированных финансовых показателей • 4. Бюджетирование – это управление с помощью бюджетов • 5. Бюджетирование охватывает полный контур управления • 6. Бюджетирование охватывает все уровни управления • 7. Бюджетирование осуществляется на регулярной основе Если на предприятии составляются бюджеты (то есть, некие финансовые планы), то можно ли сказать, что там внедрена система бюджетирования? Чаще всего, после близкого знакомства с тем как составляются и используются бюджеты, следует отрицательный ответ. Понимание того, что же собственно такое – бюджетное управление – пока довольно редкое явление даже среди руководителей финансовых служб предприятий. Между тем сам термин “бюджетирование” широко используется и привлекает к себе внимание, как модная управленческая технология. На наш взгляд, пора внимательно разобраться, какие принципы являются ключевыми для технологии бюджетирования, чтобы отличать “правильное” бюджетирование от “ложного”. Бюджеты – это планы деятельности предприятия и различных его структурных единиц, выраженные в финансовых показателях (см. подробнее Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008). Основное назначение бюджетов – это поддержка решения трех управленческих задач: • прогноз финансового состояния; • сравнительный анализ запланированных и фактически полученных результатов; • оценка и анализ выявленных отклонений. Таким образом, бюджеты только инструменты корпоративного управления. Наличие каких-то бюджетов еще не означает, что ими можно эффективно пользоваться, или что они реально “работают” в контуре управления предприятием. Опыт показл, что форма пошагового методического руководства для самостоятельной постановки бюджетирования оказалась востребована на рынке, так как для внедрения любой системы управления предприятиям не хватает знаний именно в области технологии. Мы выделяем семь основных принципов, построения полноценной системы бюджетного управления. Рассмотрим каждый из них подробнее. 1. Бюджетирование – это инструмент достижения целей компании Прежде чем разработать план, нужно определить цели. Планирование без целеполагания – довольно бессмысленное дело. Цели формируются на стратегическом уровне корпоративного управления. Таким образом, бюджетирование является инструментом выполнения стратегии предприятия. С помощью этой технологии обеспечивается неразрывная связь стратегических целей с планами, направленными на их достижение, и обеспечивающими реализацию планов оперативными процессами. Именно бюджетирование приводит стратегию в действие (см. подробнее Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008). Формально можно составлять бюджеты, не заботясь о каких-то там целях. Так часто и делают. Если в этой деятельности и можно найти какой-то смысл, то он состоит лишь в получении финансового прогноза: что получится, если мы будем и дальше “плыть по течению”. 2. Бюджетирование – это управление бизнесом Основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие. Если предприятие ведет несколько бизнесов, являющихся относительно самостоятельными источниками прибыли, то каждый бизнес должен иметь собственные бюджеты. Это необходимо для того, чтобы правильно оценить результаты деятельности по каждому направлению, обеспечить эффективное управление каждым из них. Опять же можно формально составить единый бюджет компании, не занимаясь трудной задачей построения правильной финансовой структуры. Это тоже достаточно распространенная ситуация. Польза от такого бюджета ничтожна. По нему невозможно определить, где возникает прибыль, а где она “проедается”, какие целевые показатели установлены для руководителей различных структурных единиц, и в какой мере они достигнуты. Другими словами, такой бюджет, как инструмент управления бесполезен. 3. Бюджетирование – это управление на основе сбалансированных финансовых показателей Прежде чем приступать к разработке бюджетов, необходимо определить, на какие финансовые показатели ориентируется руководство предприятия, какие индикаторы принимаются в качестве критериев успеха деятельности компании на период планирования. Эти показатели должны быть связаны со стратегическими целями и определены предельно конкретно. Например, сказать, что мы выбираем в качестве одного из ключевых показателей прибыль, значит ничего не сказать. Прибыль может быть долгосрочной или текущей, поэтому ее нужно связать с временным периодом. Кроме того, прибыль может быть маржинальной, валовой или чистой. Этот выбор определяет приоритеты для руководителей компании и менеджеров всех уровней. Кроме того, финансовые показатели должны быть сбалансированы, поскольку улучшение одного показателя часто ведет к ухудшению другого. И, наконец, показатели должны представлять систему, охватывающую все элементы финансовой структуры. Сбалансированная система целевых финансовых показателей и ограничений составляет “архитектуру” системы бюджетирования, в соответствии с которой разрабатываются бюджеты. 4. Бюджетирование – это управление с помощью бюджетов Главными инструментами технологии бюджетного управления являются три основных бюджета: • Бюджет движения денежных средств, предназначенный для управления ликвидностью; • Бюджет доходов и расходов, помогающий управлять операционной эффективностью; • Прогнозный баланс, необходимый для управления стоимостью активов компании. Основные бюджеты составляются не только для компании в целом, но и для каждой бизнес-единицы (центра прибыли), и представляют только “вершину айсберга” бюджетной системы, в которую входит множество взаимосвязанных операционных и вспомогательных бюджетов. 5. Бюджетирование охватывает полный контур управления Любой управленческий процесс представляет собой замкнутый контур, включающий этапы планирования, контроля, анализа и регулирования. По результатам последнего этапа могут приниматься решения о перераспределении ресурсов, корректировке планов, поощрении отличившихся, наказании виновных и т.д. Тем не менее, в процессе бюджетирования нередко выделяется только функция планирования. Очевидно, что если план не “работает” как инструмент контроля и анализа достигнутых результатов, не служит основой для построения системы мотивации менеджеров и сотрудников, его значение обесценивается. 6. Бюджетирование охватывает все уровни управления Одним из важных признаков эффективной системы бюджетирования является ее “тотальное” распространение на все уровни организационной структуры. Вовлечение в процесс бюджетирования каждого сотрудника, отвечающего за ту или иную “строку” бюджета позволяет решить несколько важных задач: • Снижение сложности процесса бюджетирования путем его децентрализации (чрезмерно централизованный бюджет сложно разрабатывать, корректировать и отслеживать его исполнение). • Повышение ответственности конкретных исполнителей путем делегирования им полномочий и ответственности за выполнение определенных показателей бюджета. • Построение эффективной системы мотивации, связанной с финансовыми планами компании. Важно понимать, что бюджетирование – это коллективное планирование, в котором участвуют менеджеры всех уровней управления. Последовательное согласование планов на всех уровнях организации сходно с процессом заключения договора между “управленцами” компании о достижении согласованного результата. Поэтому бюджет можно определить как договор между участниками финансового управления о согласованных действиях, направленных на достижение целей компании. 7. Бюджетирование осуществляется на регулярной основе Нередко разработанный план кладется “на полку” до конца года, когда придет время подводить итоги. Ясно, что такой план бесполезен, а время, ушедшее на его разработку, потрачено впустую. Бюджетирование, как всякий управленческий процесс, должно осуществляться непрерывно. Утвержденный план – это только основа для продолжения работы по планированию. Вполне справедливым является наблюдение, что всякий план устаревает в момент его утверждения. Причина этого в постоянном изменении условий и параметров, которые послужили основой для подготовки планов. Меняется также наше понимание и оценка ситуации и возникает постоянная потребность вносить коррективы в разработанные планы. Осознание этой вечной неудовлетворенности результатом планирования побудило однажды генерала Эйзенхауэра воскликнуть: “Планы – ничто, планирование все!” Действительно, процесс планирования, в некотором смысле важнее результата, на получение которого он направлен. Поскольку именно в ходе планирования руководители всех уровней коллективно вырабатывают согласованные подходы к решению проблем, осмысливают стоящие перед ними задачи, оценивают ограничения, возможности и риски. Подводя итог, дадим определение бюджетного управления, резюмирующее рассмотренные выше положения. Бюджетирование – технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Современный бизнес в России очень динамичен и достаточно суров. Усиление конкуренции приводит к снижению предпринимательской маржи. С другой стороны, сам бизнес становится все более стабильным. Уже нельзя принимать решения, основываясь только на интуиции и личном представлении о положении дел. Чтобы удержать достигнутые позиции, менеджеры вынуждены использовать новые технологии управления. Особенно это касается повышения эффективности управления материальными и финансовыми ресурсами. Для оптимизации процесса принятия управленческих решений, для оценки возможных последствий этих решений в компаниях и стали внедрять системы бюджетирования. Бюджетирование позволяет получить конкурентные преимущества через создание эффективной системы управления ресурсами и благодаря использованию возможности «подстелить соломку», предугадывая возможные проблемы и соответствующим образом планируя будущие действия. Очень важным является и то, что создание системы бюджетирования требует интеграции управленческих и информационных технологий, что приводит к повышению эффективности управления. Бюджетирование – это...Начнем с того, что же означает сам термин. Определений данного понятия встречается достаточно много, но, чтобы избежать разногласий, обратимся к глоссарию управленческого учета, разработанному экспертами по заказу Минэкономразвития России. Бюджетирование (планирование, budgeting) – это процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект. Таким образом, внедрение бюджетирования помогает создать целостную и достаточно эффективную систему управления. Причем грамотно поставленная система бюджетирования должна помогать не только решать задачи оперативного управления, но и достигать стратегических целей, которые ставит руководство компании. Какие же преимущества получит компания от системы бюджетирования? Ее внедрение позволит руководству планировать финансово-хозяйственную деятельность с расчетом на достижение определенного финансового результата, т. е. четко определить цели и установить поддающиеся измерению контрольные показатели деятельности. Кроме того, появится возможность направить деятельность всех подразделений на достижение целевого финансового результата, выделив сферы ответственности и распределив функции финансового управления между руководителями подразделений. Улучшатся информационный обмен и взаимодействие структурных подразделений между собой. Бюджетирование поможет оптимизировать финансовые потоки, заранее определив критические периоды в деятельности компании и необходимость внешнего финансирования. С помощью бюджетирования можно обнаруживать «узкие» места в управлении и вовремя принимать необходимые управленческие решения. Эта технология направлена на использование анализа отклонений «план – факт» для корректировки деятельности. Чтобы рассмотреть все возможные варианты развития событий, возможно проведение сценарного анализа «что будет, если?».

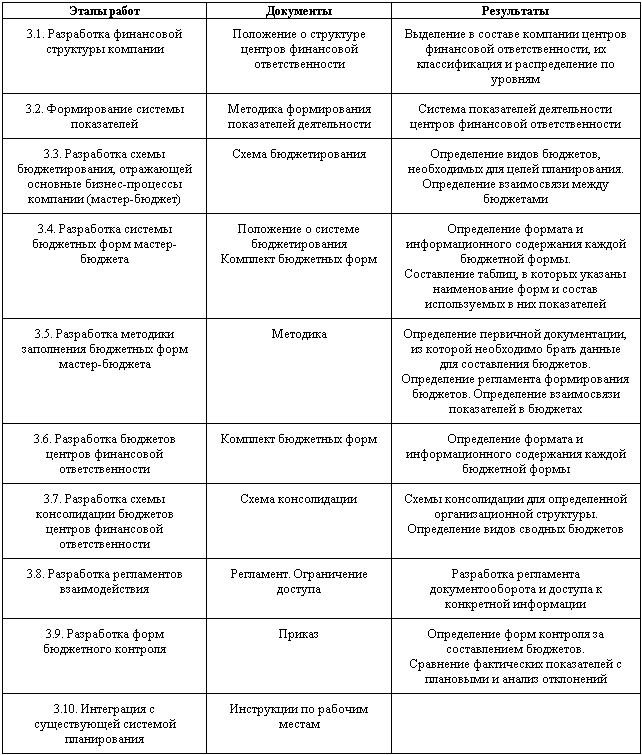

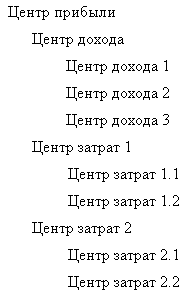

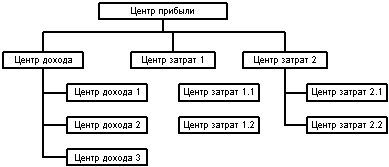

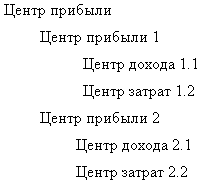

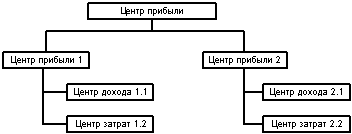

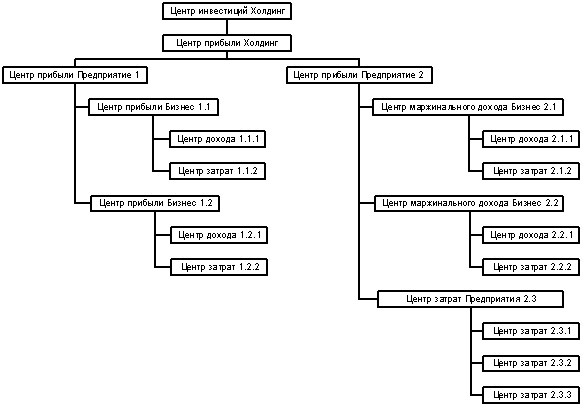

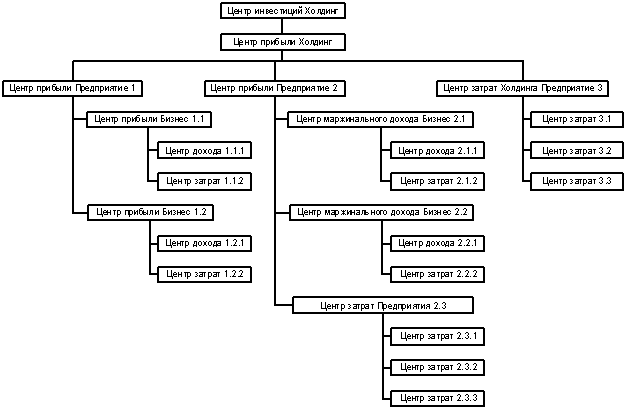

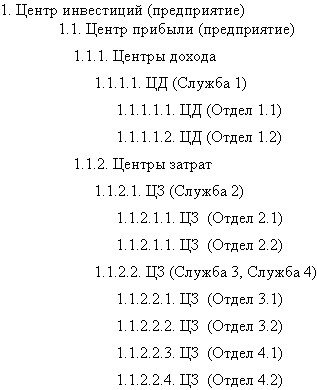

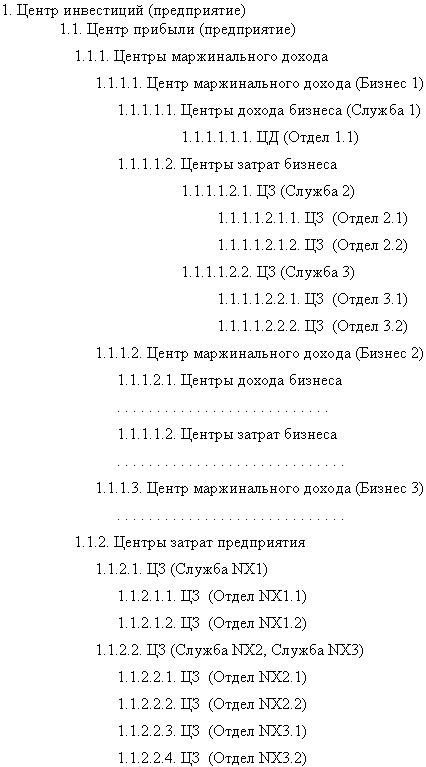

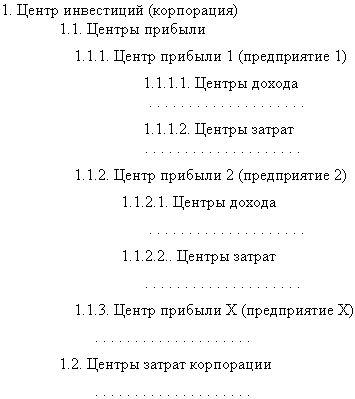

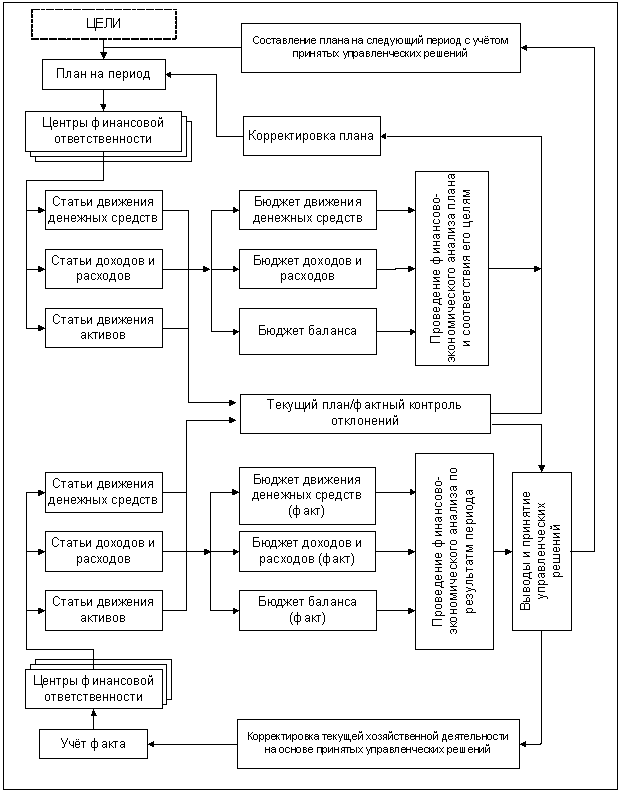

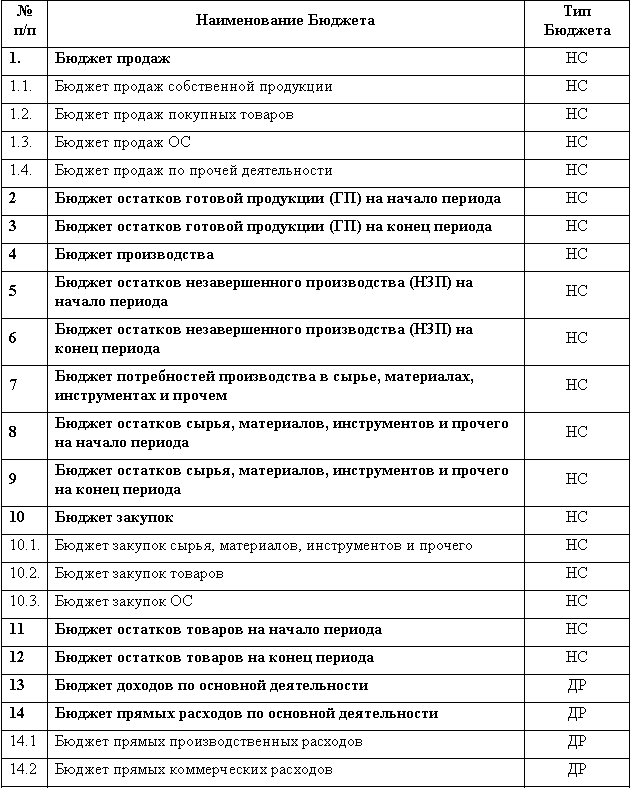

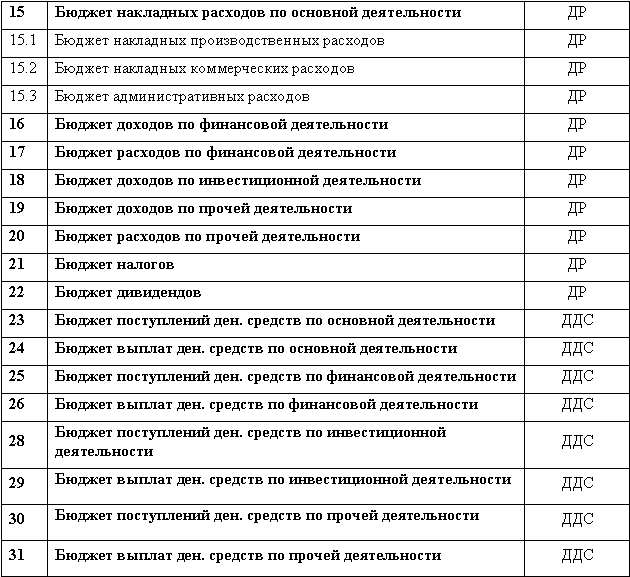

Залог успехаДля успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы управленческого учета (СУУ). При составлении бюджетов для получения прогнозных данных используется управленческая информация. Данные для проведения анализа отклонений «план – факт» поступают из СУУ. Бюджетирование тесно связано с финансовой структурой компании, которая строится на основе принципов децентрализации управления, которые являются основой и для системы управленческого учета. Наконец, бюджетирование тесно связано с системой управления затратами, которая также является частью СУУ. Оно помогает установить лимиты затрат ресурсов и нормативы рентабельности по отдельным видам товаров и услуг, проектам, направлениям бизнеса и структурным подразделениям компании (Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-дону: Феникс, 2006). Во-вторых, для внедрения системы бюджетирования необходимо осуществить определенные предварительные действия, а именно провести бизнес-диагностику (своеобразную «инвентаризацию») компании. Многие компании хорошо научились проводить анализ различной информации, связанной с их бизнесом, составлять аналитическую отчетность, планировать. Достаточно большое количество компаний составляют (или по крайней мере пытаются это делать) основные финансовые бюджеты – бюджет движения денежных средств и бюджет доходов и расходов. Крупные предприятия, работавшие еще в советское время, обычно отличаются сильными планово-экономическими отделами, куда раньше стекалась вся информация о финансово-экономической деятельности и где была налажена система планирования и отчетности. Наличие такой управленческой базы упрощает процесс постановки системы бюджетирования. С чего начинать?Обычно в процессе бизнес-диагностики проводится оценка текущего состояния структуры и системы управления компанией и анализ эффективности существующей системы финансового планирования и контроля с точки зрения полноты, достоверности и оперативности предоставления информации. После проведения диагностики разрабатывается концепция создания системы бюджетирования. Определяются цели, задачи и принципы ее построения, состав и структура системы (центры финансовой ответственности, формы, регламенты). Проводится описание процессов планирования, контроля и анализа. Затем определяется порядок разработки, внедрения и сопровождения системы. У каждой системы – свои правилаКаковы же они для построения системы бюджетирования? Бюджетирование представляет собой управленческую технологию. Поэтому при его постановке нужно рассматривать три аспекта: методологию, организацию и автоматизацию . Методология бюджетирования представляет собой некоторый набор правил, по которым строится система. Компания, исходя из особенностей своего бизнеса, определяет, какими методами можно воспользоваться. Внедрение бюджетирования идет по двум направлениям: · разрабатывается основной или мастер-бюджет компании, который представляет собой систему комплексного бюджетного планирования всей деятельности и зависит от бизнес-процессов; · строятся бюджеты структурных подразделений и консолидированные бюджеты, состав которых зависит от организационной структуры компании. Зачем нужен общий (основной) бюджет компании?Согласно глоссарию управленческого учета, о котором говорилось выше, бюджет (budget) – это информация о планируемых или ожидаемых доходах, расходах, активах и обязательствах. Бюджет представляет собой директивный план будущих операций и используется для планирования, контроля и оценки эффективности деятельности компании. Одна из основных сложностей, с которыми приходится сталкиваться при внедрении бюджетирования, – отсутствие стандартной бюджетной формы, которая должна строго соблюдаться. Подобные формы приходится разрабатывать таким образом, чтобы они, с одной стороны, были удобными и информативными, а с другой – не очень громоздкими. Как правило, с первого раза не удается создать бюджетные формы, которые удовлетворяли бы всех, кто с ними работает. Требуется несколько итераций, прежде чем будет выбран удобный формат. Структура бюджета зависит от предмета бюджета, размера организации и некоторых других параметров. В основе бюджетирования лежит общий бюджет, который представляет собой скоординированный по всем подразделениям или функциям план работы для компании в целом. Он состоит из операционного и финансового бюджетов, состав которых компания определяет сама. Например, для производственных предприятий (ПП) стандартный предлагаемый набор бюджетов, входящих в мастер-бюджет, выглядит примерно таким образом. 1. Операционный бюджет ПП: · бюджет продаж; · производственный бюджет; · бюджет производственных запасов; · бюджет закупок (использования материалов или прямых затрат на материалы); · бюджет общепроизводственных расходов; · бюджет трудовых затрат; · бюджет коммерческих расходов; · бюджет общих и административных расходов; · прогнозный отчет о прибылях и убытках. 2. Финансовый бюджет ПП: · бюджет капитальных затрат (инвестиционный бюджет); · бюджет движения денежных средств; · прогнозный баланс. К финансовым бюджетам можно отнести также кредитный план, налоговый бюджет и т. д. Для торговых организаций (ТО) состав мастер-бюджета будет другой. Вот один из его вариантов. 1. Операционный бюджет ТО: · бюджет продаж; · бюджет закупок; · торговый баланс; · бюджет коммерческих расходов; · бюджет управленческих расходов; · прогнозный отчет о прибылях и убытках. 2. Финансовый бюджет ТО: · бюджет движения денежных средств; · кредитный план; · прогнозный баланс. Связи между бюджетами необходимо отразить в блок-схеме. Эти связи затем будут использоваться при заполнении бюджетов. Зависит ли бюджетирование от стратегии компании?При построении основного бюджета необходимо определиться с методикой его заполнения. Существует два варианта построения: бюджетирование «сверху вниз» и «снизу вверх». Под бюджетированием «сверху вниз» понимается определение высшим менеджментом некоторого стратегического показателя, который и закладывается в систему бюджетов. Исходя из значения этого показателя на более низких уровнях определяется, какие исходные условия ведения бизнеса (определенные показатели затрат) необходимы для достижения требуемой величины стратегического показателя. Если становится понятным, что при существующих условиях невозможно достичь требуемого значения, то оно может быть пересмотрено. Таким образом, происходит процесс корректировки, необходимый для того, чтобы бюджеты оказывались выполнимыми. Разработка стратегических показателей требует формализации стратегии компании, которая заключается в построении стратегических карт и сбалансированной системы показателей деятельности (Balanced Scorecards). В качестве финансовых стратегических целей можно выбрать различные финансовые показатели деятельности компании. Самыми распространенными являются показатели прибыльности, например чистая прибыль или прибыль на акцию. Достаточно часто используют денежные потоки, которые характеризуют ликвидность. Инвестиционную деятельность оценивают с помощью показателя прибыли на инвестированный капитал (Return on Investment, ROI), которая связывает прибыль, полученную предприятием, с привлеченными активами и вычисляется как отношение прибыли к инвестированному капиталу. Наряду с ROI используется отношение чистой прибыли к акционерному капиталу (Return on Equity, ROE) – наиболее часто применяемый показатель для решения долгосрочной задачи по повышению экономической стоимости компании. Все большее распространение получает так называемая экономическая прибыль, которая определяется как увеличение текущей стоимости будущих денежных потоков от периода к периоду за минусом чистых инвестиций владельцев в предприятие. Бюджетирование «снизу вверх» предполагает построение системы бюджетирования начиная с бюджета продаж. Исходя из планируемых продаж и соответствующих им затрат получаются определенные финансовые показатели деятельности компании. Если их значения не устраивают высший менеджмент, то бюджеты, входящие в состав операционного бюджета, пересматриваются. Основной проблемой при разработке бюджета продаж является прогнозирование их объемов. Прогноз объема продаж превращается в бюджет продаж, если руководство предприятия считает, что предполагаемый объем продаж может быть достигнут. При подготовке бюджета продаж необходимо учитывать уровни объемов продаж за предыдущие периоды и проанализировать ряд макроэкономических факторов, каждый из которых может оказать существенное влияние на объем продаж и его зависимость от прибыльности продукции. Надежность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов. К ним можно отнести: метод скользящей средней, регрессионный анализ, анализ трендов, метод Делфи, марковский анализ и т. д. На этапе составления основного бюджета анализируются и уточняются ценовая и кредитная политика компании, стратегия управления запасами, выявляются риски и оцениваются возможные последствия управленческих решений (подробнее в книге Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008). Что входит в понятие «организация бюджетирования»?Организацию бюджетирования надо начинать с создания финансовой структуры – центров финансовой ответственности (ЦФО). Для построения бюджетов структурных подразделений компании необходимо проанализировать организационную структуру компании. От нее зависит не только порядок консолидации бюджетов подразделений, но и финансовая структура, которая может совпадать или не совпадать с организационной структурой. Порядок анализа организационной структуры компании можно разбить на этапы. Сначала надо составить перечень бизнесов (видов хозяйственной деятельности, основных видов реализуемой продукции, работ и услуг), провести анализ правового статуса структурных подразделений и проверить степень обособленности в их деятельности. Затем нужно посмотреть распределение бизнесов по структурным подразделениям, определить те, которые не занимаются бизнесом (не имеют источника дохода). Очень важно распределение доходов, расходов и затрат по структурным подразделениям и определение регулируемых и нерегулируемых затрат. Последним шагом является выявление структурных подразделений, способных отвечать за движение денежных средств. Финансовая структура делит организацию не по звеньям, выполняющим какие-либо функции, а по центрам финансовой ответственности. Это позволяет четко отслеживать потоки денежных средств и контролировать источники возникновения доходов и расходов. Такая детализация учета позволяет максимально объективно диагностировать состояние компании. ЦФО бывают трех видов. 1. Центры прибыли (профит-центры) – подразделения, зарабатывающие прибыль. Руководители профит-центров индивидуально договариваются с руководством организации о процентном распределении результатов деятельности. Предусматривается разделение как дохода, так и убытков. Данная система стимулирует активность профит-центров и вместе с тем заставляет уделять большое внимание страхованию рисков, поскольку убыток будет покрываться центром из собственного бюджета. 2. Центры инвестиций (венчур-центры) – подразделения, которые внедряют новые виды бизнеса, не достигшие самоокупаемости. Компания финансирует их из собственного бюджета. 3. Центры затрат (затратные центры) – расходные подразделения организации, обслуживающие венчурные и профит-центры. Затратные центры формируются исходя из потребностей двух других видов центров, а финансируются за счет отнесенных на профит-центры расходов. Иногда выделяют и четвертый вид ЦФО – центр доходов. Под ним понимается центр ответственности, руководство которого отчитывается только за получение доходов, т. е. имеет возможность оказывать воздействие на цены и объем деятельности. Структура центров ответственности предусматривает их разделение по уровням управления (центр ответственности первого уровня, второго и т. д.) в зависимости от их подчиненности, целей и задач планирования и контроля. Для ЦФО каждого уровня решается вопрос о необходимости составления бюджетов. Например, может быть принято решение о создании бюджетов ЦФО первого и второго уровней. Тогда расходы ЦФО третьего уровня будут входить отдельной строкой в бюджеты ЦФО более высоких уровней. Для получения комплексной оценки деятельности центров ответственности вводятся контрольные показатели производственно-хозяйственной деятельности (Balanced Scorecard). Эффективность работы центров ответственности определяется сравнением плановых и фактических значений этих показателей. На основе сравнения данных по контрольным показателям руководитель центра ответственности оперативно принимает меры для достижения их значений, повышения эффективности деятельности центра ответственности. Финансовая структура компании оформляется Положением о финансовой структуре. Когда проведена децентрализация управления, менеджеры получают право без согласования с руководством оперативно принимать решения по определенным вопросам, на определенную денежную сумму. Происходит распределение ответственности между менеджерами по планированию, контролю затрат и результатов деятельности подразделений. К достоинствам децентрализации управления можно отнести то, что для принятия решений у менеджера подразделения больше информации о местных условиях и он может принимать решения более оперативно. Деятельность менеджеров подразделений становится более мотивированной, так как они отвечают за результат. Наделение менеджеров ответственностью способствует развитию управленческих навыков. Высшее руководство, освободившись от необходимости ежедневно решать частные вопросы, может сосредоточиться на стратегических задачах управления. Но наряду с неоспоримыми достоинствами у децентрализации управления есть и недостатки. К основным из них можно отнести принятие менеджером подразделения некомпетентных решений, которые могут быть вызваны несогласованностью целей всего предприятия и отдельного подразделения и недостатком информации, по которой менеджеры подразделений могут определить влияние своей деятельности на другие подразделения (см. подробнее Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008). Достаточно часто имеет место невнимание к деятельности других подразделений. Эти проблемы можно решить с помощью внедрения сбалансированной системы показателей (Balanced Scorecard). Таким образом, чтобы провести децентрализацию управления, необходимо сформировать центры финансовой ответственности и распределить их по уровням в зависимости от подчинения. Для оценки деятельности ЦФО надо определить основные показатели их деятельности. Для контроля вводится персонализация учетных документов. Чтобы планировать деятельность, менеджеры ЦФО составляют бюджеты и представляют отчетность по фактическим затратам и результатам в разрезе бюджетов. Очень важным является определение персональной ответственности менеджеров за бюджетные показатели и принятие решений по своему ЦФО. Бюджеты ЦФО представляют собой перечень доходов (расходов) по всем операциям, которые будет вести ЦФО в планируемом периоде. Необходимо установить связь между бюджетами, входящими в состав мастер-бюджета компании, и бюджетами подразделений. Например, бюджет закупок, функциональный для компании (определяет потребность в ресурсах ее определенной функциональной области), в то же время является бюджетом ЦФО – отдела снабжения. Уже указывалось, что для разных типов организационных структур (холдингов и компаний с дивизиональными организационными структурами управления, компаний с линейно-функциональными организационными структурами управления) используются разные виды консолидации бюджетов ЦФО. Главное в бюджетировании – это контроль, а значит, и регламентыОчень важным моментом в бюджетировании являются регламенты, которые должны четко структурировать этот процесс в компании. Регламенты фиксируются в Положении о бюджетировании. Они должны соответствовать бюджетному циклу, который включает в себя планирование деятельности предприятия в целом (построение мастер-бюджета) и по подразделениям, подготовку проектов отдельных и консолидированных бюджетов, внесение корректировок и согласование бюджетов, а затем их утверждение, проектирование обратных связей и учет меняющихся условий. При построении бюджетирования необходимо предусмотреть и построить систему контроля за выполнением бюджетов. Заключается он не только в своевременном представлении бюджетных данных и создании бюджетов, но и в анализе отклонений фактических значений бюджетных статей от запланированных. На базе анализа отклонений принимаются соответствующие управленческие решения. Уровень принятия этих решений зависит от величины отклонения (например, 5 %, 10 % и т. д.), и это должно быть отражено в регламентах. Также на базе отклонений можно строить систему мотивации менеджеров, однако подходить к этому следует достаточно осторожно и гибко из-за сложности получения точных прогнозов в отдельных сферах бизнеса. Такая система создается, если бюджетирование уже налажено и стабильно работает. Для учета меняющихся условий бизнеса используется так называемый анализ сценариев. Формируются различные варианты бюджетных систем, которые моделируют разные прогнозы. При сравнении фактических показателей с плановыми выбирается тот сценарий, который оказался наиболее близким к факту, и бюджеты соответственно корректируются. Подводные камни процессаПри постановке бюджетирования в компании необходимо обратить внимание на некоторые моменты. Внедрение бюджетирования представляет собой проект, поэтому для него надо выбрать менеджера проекта, определить затраты на проект и провести оценку его эффективности. Надо быть готовым к тому, что внедрение системы бюджетирования – сложный и длительный процесс, требующий нескольких итераций, но нацеленный на конкретный результат. Как мы уже упоминали, бюджетирование – управленческая технология, так что при его внедрении меняется структура управления, а это всегда связано с изменением функциональных обязанностей персонала. Значит, появляются проблемы, связанные с возможным сопротивлением с его стороны. Фактором успеха является участие высшего руководства в процессе, так как бюджетирование невозможно без четких целевых установок. Важно ясно определить, из какой первичной документации следует брать данные для составления бюджетов. Нужно также выявить взаимосвязь показателей во всех бюджетных формах и четко организовать документооборот в процессе планирования. Необходимо учитывать, что система бюджетов использует данные, предоставляемые бухгалтерской службой предприятия. Весомым фактором является то, что бюджетирование не требует создания многочисленной плановой службы: в подразделениях с функциями планирования обычно вполне справляются менеджеры подразделений. И наконец, успешное внедрение невозможно без автоматизации. Уже существует рынок систем автоматизации бюджетирования, на котором имеется много предложений. Поэтому систему необходимо выбирать исходя из особенностей бизнеса и программного обеспечения, используемого в компании. Есть целый набор как методологических, так и ИТ-требований, в соответствии с которыми можно производить выбор системы. Подробное описание этих требований требует отдельного рассмотрения и выходит за рамки данной статьи. Выделим основные проблемы, на которые необходимо обратить внимание при постановке бюджетирования. К ним в первую очередь можно отнести отсутствие четких стратегических целей и неверное определение решаемых задач. Большой урон процессу наносит неправильный выбор менеджера проекта. Часто в компаниях наблюдается отсутствие единой нормативной базы и единой терминологии. Возможно неверное определение центров финансовой ответственности и разбиение их по уровням, а также отсутствие четкого механизма взаимодействия ЦФО в процессе бюджетирования. Встречается неправильное распределение ролей в бюджетном процессе и отсутствие определенных ответственных за бюджетные показатели. Чтобы система была работающей, нужна связь между бюджетированием и мотивацией персонала. Большой ошибкой является отсутствие индивидуальной схемы бюджетирования, соответствующей бизнес-процессам компании, а вместо этого используется некоторая стандартная схема. Недопустимо отсутствие взаимосвязи между бюджетированием и управленческим учетом. Основные шагиИтак, решение о постановке бюджетирования принято. Каковы дальнейшие действия? Основываясь на опыте постановки бюджетирования, мы предлагаем разбить проект на следующие этапы. 1. Проведение управленческой и финансовой диагностики компании. 2. Разработка концепции системы бюджетирования. 3. Разработка системы бюджетирования в компании. Основные типовые этапы и результаты работ по этому пункту представлены в табл. 1 4. Автоматизация и обучение. В укрупненном виде этапы работ данного пункта представлены в табл. 2 Таблица 1  Таблица 2  Таким образом, бюджетирование представляет собой эффективный инструмент управления компанией. Чтобы его использовать, необходимо овладеть методикой бюджетирования и знать основные этапы его организации в компании. Надо помнить, что его постановка невозможна без внедрения системы оперативного управленческого учета. Бюджетирование неразрывно связано и со стратегическим управленческим учетом (пример тому – использование Balanced Scorecard). Несмотря на то что при внедрении системы обычно возникает немалое число вопросов и проблем, многие специалисты уже могут сказать: «Бюджетирование – это просто!» Существуют различные подходы к определению понятия управленческий учет. Русский термин «Управленческий учет» восходит европейскому термину «контроллинг» и к его английскому аналогу «Managerial accounting». Эти два термина не являются полностью эквивалентными и отражают два подхода в понимании термина «управленческий учет». Первый рассматривает управленческий учет как систему сбора и интерпретации информации о затратах, издержках и себестоимости продукции, что ближе к термину «контроллинг», при этом большое внимание уделяется нормативному характеру подобной информации и ее значению для получения «внешней отчетности» предприятия. Кстати термин контроллинг не случайно имеет является однокоренным со словом «контроль», что подчеркивает связь учета с управлением. Упрощенно можно считать, что это расширенная система организации учета для целей контроля за деятельностью предприятия. Второй подход вытекает из того, что основная задача любой учетной деятельности – обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений, и что имеет место «системнозависимый» характер учетной деятельности, то есть тесная, точнее неразрывная связь технологий учета с технологиями управления компанией в целом и/или ее частями. Такой подход соответствует понятию «Managerial accounting», который может быть переведен следующей фразой «организация учета, исходя из потребностей управления». При таком подходе к понятию «управленческий учет» относятся не только система сбора и анализа информации об издержках предприятия, но и система управления бюджетами (то есть планирования) и система оценки деятельности подразделений, то есть более управленческие, нежели бухгалтерские технологии. Существует также более узкая трактовка данного понятия, при которой под «Managerial accounting» понимается формирование специальных отчетов из имеющихся бухгалтерских данных для целей поддержки принятия решений. В данном случае необходимо понимать, что получить указанные отчеты можно только при наличии соответствующей информации в учетных регистрах. По умолчанию (!) считается, что используемая система бухгалтерского учета (западная) устроена таким образом, что такие отчеты получить возможно, ниже мы еще вернемся к вопросу о том, как она должна быть для этого устроена. Следует отметить, что как в первом, так и во втором случае можно констатировать, что в современном развитии западных источников термина «управленческий учет» центр тяжести все более и более переносится на слово «управленческий», что связано с тем, что методика и технология организации учета все более и более определятся именно управленческой задачей, стоящей перед предприятием. При этом полезно вспомнить, что собственно учет и анализ издержек с целью их снижения и оптимизации является простейшей и самой очевидной формой организации управления коммерческой структурой. Однако при решении данной задачи недостаточно при определении форм и методов учета руководствоваться только требованиями финансовой или налоговой оптимизации деятельности, а необходимо учитывать и требования технологии основной деятельности, которые как правило, серьезно влияют на конечный результат. В частности, например, стандартные требования не учитывают необходимость регистрации времени выписки документов на отпуск товара. В то же время временной анализ деятельности склада может позволить существенно снизить издержки за счет оптимизации количества персонала, или повысить отгрузку путем введения сменности. Или например, оперативный анализ «ликвидности» дебиторской и кредиторской задолженности и управление ими – весьма эффективное средство повышения общих финансовых результатов. Но для проведения подобного анализа необходимо вести детальные учетные регистры, в частности иметь «сквозную» аналитику по кредиторам/дебиторам. Еще один, более подробный пример подобной связи будет приведен ниже. Таким образом, в связи с необходимостью изменения учетной информации для целей управления на смену «нормативному или налоговому» учету вполне естественно приходит учет управленческий, который в действительности существовал всегда даже в нашей коммерческой практике, правда назывался ранее достаточно неаппетитно: «черным». Причем методика его использования точно соответствовала методике использования данных «управленческого учета»: на базе черных данных принимались решения, прогнозировались финансовые результаты, а затем на основании этих решений и результатов формировался «белый учет». Создание системы управленческого учета может быть представлено в виде трех этапов, на каждом из которых решаются специфические задачи: 1. Формирование управленческого решения учетной задачи или анализ и описание существующего решения. Формирование управленческого решения представляет собой следующую последовательность действий: • определить управленческую задачу и ее решение (управленческое) • определить какие данные нужны для ее решения, систему их сбора, и правила документооборота • определить результаты, которые планируется достичь и определить ответственных за достижение указанных результатов В сложных случаях, когда сразу невозможно, например, после определения необходимых учетных данных изменить формы существующих документов так чтобы обеспечить их получение, приведенные выше «блоки» могут быть разбиты на отдельные «шаги». Так например, определение системы документооборота для поддержки управленческой задачи может быть выделено в отдельный этап, тесно связанный с анализом используемых программных системам, что впрочем не изменяет логику решения задачи «в целом». Вообще же в мировой практике выработана четкая система управленческих данных, направленных на решение «стандартных» управленческих задач (к которым относятся управление логистикой, планирование и прогнозирование деятельности, финансовый учет и анализ), и поддерживающей их сбор и контроль документации. К сожалению в отечественной практике в этой области происходит очередное «открытие Америки», к тому же довольно бессистемное. Важно, чтобы все принятые в соответствии с вышеописанной схемой решения были письменно зафиксированы и утверждены менеджерами соответствующего звена компании. Если у Вас, как вам кажется, уже есть готовое решение, то нелишним будет проанализировать его еще раз и, опять же, письменно зафиксировать. Как показывает практика, при формировании «твердой копии» может возникнуть много неожиданных вопросов, «незаметных» сначала. Надо помнить, что в конце концов решение все равно становится «письменным», и желательно, чтобы все возможные проблемы, возникающие при этом были выявлены как можно раньше, на тех этапах, когда можно будет еще все легко изменить или исправить. 2. На втором этапе необходимо увязать принятые решения с существующими управленческими решениями, учетной политикой и бухгалтерской практикой и, наконец, уже существующими учетными технологиями. Вполне естественно согласовать полученные на первом этапе результаты с требованиями бухгалтерского, финансового и налогового учета. Важно связать данные управленческого учета с нормативным расчетом себестоимости, таким образом, чтобы «валовые» результаты за период при различных методах учета если и отличались, то прогнозируемым образом. Однако при этом отнесение затрат в этих методах расчета может быть существенно различным. Например, затраты на рекламную компанию в целом по компании могут учитываться «котловым» методом, в то время как реальная рекламная компания может проводиться в интересах только одного продукта или группы продуктов. В управленческом учета необходимо относить данные затраты именно на конкретный продукт, с тем чтобы иметь корректные финансово-экономические результаты по нему. К тому же в управленческом учете встает вопрос о различных сроках «амортизации» затрат, так как, скажем срок «действия» рекламной компании может отличаться от налогового отчетного периода, в течение которого данные затраты могут быть учтены. К сожалению российская квартальная (да и в целом налоговая) система отчетности существенно затрудняет «справедливое» отнесение затрат по финансовым периодам. Разработанная технология управленческого учета может потребовать хранения специфических данных или реализации некоторых новых функций в используемом программном обеспечении, вследствие чего при решении задач данного этапа согласования, особенно в отечественной практике, вполне могут возникнуть проблемы связанные с недостаточностью используемых программных продуктов или несовместимость с принятыми положениями учетной политики. Возможно потребуется изменить положения учетной политики или подумать о приобретении программного обеспечения, поддерживающего соответствующую функциональность. В свою очередь приобретение программного обеспечения, например западных производителей, также может потребовать корректировки отдельных положений учетной политики. 3. Последний этап работы – внедрение учетных технологий. Если все предыдущие этапы работы были проведены достаточно аккуратно, то на данном этапе проблем скорее всего будет немного. Достаточно просто все принятые решения «переложить с бумаги в жизнь», возможно дообучить персонал. Важно поддержать процесс организационно-административными мерами (то есть необходимо официально возложить ответственность за сбор и анализ данных на персоналии менеджеров, разработать должностные инструкции для исполнителей, утвердить формы документов и правила документооборота). На практике часто встречается ситуация, когда первые два этапа не завершаются, «ввиду очевидности» и сразу начинаются попытки реализовать «в металле и камне» решения «из головы». Кончается это как правило плохо, за исключением быть может простейших случаев. Почему – см. например, пункт 2. С другой стороны, часто возникающая ошибка – это отсутствие организационно-административной поддержки принятых решений, в результате чего они «повисают в воздухе». Рассмотрим практический пример, на котором описанная выше процедура может быть легко проиллюстрирована. Предприятие выпускает наборы для строительства парников, состоящие из отрезков алюминиевой трубки, полиэтилена и сборочных элементов. Ведется стандартный оперативный и бухгалтерский учет, в соответствии с которым трубка и полиэтиленовый рукав учитываются в погонных метрах, сборочные элементы в штуках. На предприятии периодически возникает серьезная проблема: несмотря на наличие в учете достаточного количества погонных метров трубы, невозможно выпустить ни одного готового изделия, так как вся трубка имеется только в отрезках менее двух метров, которые необходимы для производства, при этом имеется большое количество остатков менее 1 метра, вообще непригодных для производства, то есть отходов. Формулируем управленческую задачу:• снизить количество, а по возможности, ликвидировать отходы • иметь четкое представление о возможности использования в производстве имеющихся ресурсов и планировать производство исходя из их наличия • своевременно производить дозакупку необходимых материалов Каким образом может быть решена данная задача? Естественно возможны различные варианты решения, например, трубу может выдавать лично генеральный директор предприятия, или, каждая труба индивидуально маркируется, и отслеживается кто и какие отрезки от нее отрезал. Это все конечно шутка (хотя иногда указанные решения и применяются, например для редких или очень дорогих материалов). В данном случае по-видимому достаточно изменить учет материалов на складе следующим образом: • раздельно должны учитываться отрезки трубы длиной 3 и 5 метров (стандартная поставка) и все отрезки менее одного метра, поступающие из цехов. • необходимо организовать учет таким образом, чтобы заказ на необходимые материалы формировался с учетом «оптимального раскроя», а также необходимости и возможности поставки отрезков необходимого размера. • необходимо организовать учет движения материалов, таким образом, чтобы возможно было контролировать движение по вновь введенной номенклатуре. Определяем какие данные необходимы для решения данной задачи: • необходимо расширить номенклатуру учитываемой алюминиевой трубки: вместо АЛ.ТР. (погонные метры), вводим новую номенклатуру – АЛ.ТР. 3 метра АЛ.ТР. 5 метров, АЛ.ТР. обрезки длинные (более 1 метра), АЛ.ТР. отходы (обрезки менее 1 метра). Каким образом будет реализовано введение новой номенклатуры – зависит от используемых учетных технологий (программных продуктов). Возможно , что ввиду специфики конкретной управленческой задачи может потребоваться введение более сложной номенклатуры материалов. • необходимо расширить документы оперативного учета таким образом, чтобы было возможно определить движение материалов между цехом и складом: и в том числе соответствие заказа цеха фактически выданной номенклатуре. • необходимо иметь информацию о «мерности» планируемых поставок и планировать заказ в соответствии с потребностью в отрезках определенного размера Очевидно, что для решения вышеописанной задачи стандартный «фактический» учет недостаточен. Необходимо изменить учетные регистры, документы оперативного учета и планирования, для того чтобы иметь соответствующую информацию. При этом в регистрах может при необходимости указываться как формализованная номенклатура для целей бухгалтерской отчетности (в погонных метрах), так и фактически необходимая в соответствии с номенклатурой склада (в отрезках соответствующей длины). Однако более естественным было бы вычислять бухгалтерскую номенклатуру из фактически полученной. При этом сохраняется важное требование единства информации в системе (подробнее Д. Шевчук. Корпоративные финансы // Финансовая газета, 7 (843)/2008). В зависимости от используемых программных средств возможно решить данную задачу различным образом. Например в некоторых системах достаточно изменить схему складского учета, при этом номенклатура склада будет прозрачна мастерам. В других системах придется ввести различные номенклатурные номера для различных видов трубы, в этом случае некоторую проблему может составлять изменения номенклатурного номера при сдаче на склад обрезков. Данную проблему можно решить организационно, введя «производственный» склад, на котором трубка будет числиться до превращения в отходы. При этом на мастера цеха должна быть возложена ответственность за первоочередное использование остатков данного склада в производстве и контроль за его состоянием. Для поддержки процесса необходимо принять меры организационного характера, а именно, ввести ответственность за заказ трубки в оптимальном ассортименте мастеров цеха, а за использование имеющихся обрезков и согласование возможных изменений в отпускаемом ассортименте со стороны кладовщиков. Для контроля отвественности необходимо модифицировать учет таким образом, чтобы было возможно установить правильность действий тех и других. Важным моментом является установление правил документооборота, при которых заказ на отпуск материалов будет представляться своевременно, правила подачи заказов на поставку материалов по номенклатуре в соответствии с производственным планом и для целей планирования потоков денежных средств. Может показаться, что все, указанное выше, имеет отношение только к организации оперативного и специального учета на предприятии. Но давайте вспомним, что наличие отходов, которых можно избежать – прямо сказывается на себестоимости и финансовых результатах, необходимость увеличения складских запасов для обеспечения производственного процесса – тоже, не говоря уже о возможных остановках производства из-за отсутствия комплектующих материалов. Таким образом невозможно адекватно проводить анализ затрат, не говоря уже о стоимостном анализе деятельности, не анализируя имеющиеся данные с точки зрения их управленческой корректности. Иначе может получиться, как это бывало раньше, что выгодно иметь убыточную продукцию и увеличивать затраты, вместо их снижения. Обсуждавшаяся выше «управленческая» организация учета нашла свое отражение во всех программных продуктах западного производства, ввиду чего в них полагается очевидным наличие «многомерных» аналитик, многие из которых (например центры и единицы затрат, «проекты», «направления» бизнеса и др.) специально предназначены для реализации управленческих задач, а также средств произвольного агрегирования данных (формирования отчетов) по ним. Например всегда возможно получение аналитических отчетов по кредиторам и дебиторам, аналитическим признакам, товарам и группам товаров и тому подобное. При этом имеет место четкая тенденция – если в более «легких» и старых программных продуктах задачи управленческого учета решались в рамках финансового (бухгалтерского) модуля, то в более мощных и более новых уже существуют специальные модули или другие программные компоненты, специально предназначенные для их решения. Настройка подобной системы под потребности конкретного бизнеса производится путем выбора конкретных «опций» из достаточно обширного стандартного набора, что дает возможность иметь обширное поле настроек в рамках «стандартной» системы, то есть удовлетворить потребности достаточно большого числа частных бизнесов. В отдельных случаях требуется дополнение или частичное изменение стандартного набора опций, что связано как правило с исключительной спецификой той или иной бизес-деятельности. В России в области организации управления деятельностью, такая специфика встречается гораздо реже, чем это принято считать, хотя, как и практически во всех других странах, существуют особенности налоговой, таможенной, фискальной политики и практики и т.п.. Естественно мы несколько упростили реальную задачу, что однако не меняет ее сути. Важно что на ее примере видно насколько глубокие изменения могут потребоваться для решения в общем то элементарной задачи по совершенствованию учета производственных издержек, к тому же несложного производства. Интересно, что в реальной жизни первоначальная формулировка данной задачи была (именно как сказано выше) – усовершенствовать учет производственных издержек с целью уменьшения сверхнормативных запасов на складе и найти способ обнаружения мест образования отходов. И поручено этим заниматься было бухгалтеру, хотя как видно из решения, это скорее управленческая, нежели бухгалтерская задача. Другое дело, что в конечном итоге все планируемые изменения найдут свое отражение и в бухгалтерских регистрах, но это завершающий этап работы по формированию управленческой схемы учета. Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов (см. подробнее Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008). Постановка бюджетного управления – комплекс организационно-технических мероприятий по разработке и внедрению системы, которая обеспечит осуществление управления. Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке: 1. Проектирование финансовой структуры На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО). Далее их выстраивают друг перед другом в иерархической подчиненности, отражающей уровни ответственности. 2. Проектирование бюджетной структуры Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, которые являются составляющими элементами бюджетов. Далее статьи группируются в бюджеты, которые объединяются в единую структуру, через которую управляют показателями ответственности ЦФО и предприятия в целом. 3. Разработка внутренней учетной политики Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета. 4. Разработка системы планирования Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формата документов и сроков их разработки, согласования и утверждения. 5. Разработка системы анализа Формируется система анализа результатов хозяйственной деятельности предприятия: описывается структура и взаимосвязь управленческих отчетов, выбираются основные показатели для оценки финансового состояния компании. Также приводятся источники данных для анализа, и регламентируется процедура его проведения. 6. Регламентация Результаты всех проведенных работ должны быть формализованы, т.е., закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений: ? Положение о финансовой структуре ? Положение о бюджетной структуре ? Положение об учетной политике ? Положение о планировании ? Положение о финансово-экономическом анализе Далее предприятие самостоятельно может подготовить регламентные Положения о центрах финансовой ответственности (ЦФО) Каждому этапу посвящен отдельный раздел. Всего разделов пять: 1. Финансовая структура 2. Бюджетная структура 3. Учетная политика 4. Планирование 5. Анализ Одним из постулатов теории управления является пункт о том, что для получения желаемого запланированного результата выполнение действий по его достижению должно обязательно контролироваться. Ни в коем случае не ставя под сомнение сам принцип, обратим внимание на предмет контроля – «действия». Например, если бригада рабочих будет рыть траншею для прокладки кабеля, то, действительно, бригадир, контролируя действия своих подчиненных (процесс рытья), сможет добиться, таким образом, искомого результата – траншеи с определенными параметрами и к определенному сроку. Однако, переходя к более сложным видам деятельности, мы можем столкнуться с другой картиной. Бизнес – пример типичной деятельности подобного рода. Все сотрудники ровно в 10 часов 00 минут будут начинать работу на своих рабочих местах, будут звонить телефоны, проводиться совещания, откуда-то приходить деньги, куда-то отправляться вагоны, затем все так же дисциплинированно пойдут на обед, никто с него не опоздает, словом, действия будут выполняться строго в соответствии с должностными обязанностями. Но в конце периода можно удивиться – во многих случаях результат (т.е. прибыль) почему-то оказывается либо далеко не соответствующим ожиданиям, либо, что еще хуже, отрицательным. Почему? Ведь процесс-то контролировался «от и до», на это было потрачено столько ресурсов и энергии? Традиционно большинство руководителей выстраивают как объяснение такому явлению следующую причинно-следственную связь: «Раз не получили того результата, что хотели, значит, неправильно действовали». И следуют «оргвыводы». Но попытки в таких случаях «закручивать гайки» ситуацию все равно не меняют. Потому что никто не обращает внимания, что предмет контроля (действие) и предмет результата этого контроля (прибыль) не связаны – это два разных объекта. Ведь контролируя действия, мы в результате обеспечиваем, таким образом, исполнение Плана мероприятий, но никак не получение прибыли. Все логично – что контролировали, то и получили. А результат в виде прибыли просто рассчитываем, пользуясь данными учета. Неудивительно, что ее значения частенько нас разочаровывают – неуправляемый результат имеет стихийный характер. Но мы понимаем, что взаимосвязь между действиями и прибылью существует. Надо только решить, что и как следует для этого контролировать. В попытке найти выход из этой проблемы была разработана теория управления по центрам ответственности. Выполняя свои функциональные обязанности, каждое подразделение предприятия своими действиями вносит вклад в общий финансовый результат в виде доли приносимых доходов или затрат. Доходы или затраты – определяется как раз в зависимости от вида функциональной деятельности данного подразделения. Например, если это производственный цех, и его основное назначение – производство продукции, то выполнение функциональных обязанностей для него будет означать потребление ресурсов – в виде расхода материалов, различных видов энергии, денег (зарплата), инструмента и т. д. То есть этот цех с финансовой точки зрения приносит затраты. Если это отдел продаж, основное предназначение которого – реализация готовой продукции, то выполнение функциональных обязанностей для него будет означать получение дохода – в виде выручки за отгруженную продукцию. То есть этот отдел с финансовой точки зрения приносит доход. Если сопоставить все доходы и расходы от деятельности всех подразделений предприятия, то и получится желаемый финансовый результат. Связав воедино исполнение функциональных обязанностей с уровнем приносимых доходов или затрат, подразделение превращается в центр финансовой ответственности. Такой центр должен так исполнять свои действия, чтобы соблюдался установленный для него уровень финансовой ответственности. В этом случае контролировать можно как действия (исполнение функциональных обязанностей), так и уровень финансовой ответственности, что будет гарантировать предприятию получение искомого результата, т.е. прибыли. Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов. Уровень финансовой ответственности контролируется через исполнение бюджетов. Вся деятельность подразделений, как ЦФО, отражается в бюджетах, которые консолидируются на уровне подразделений (отделов, служб), а потом всего предприятия. Такой консолидированный бюджетный план должен удовлетворять определенным критериям (вести к достижению целевых показателей). После утверждения он становится директивным, в соответствии с ним живет все предприятие. Бюджет становится, таким образом, высокоэффективным инструментом, позволяющим как в режиме реального времени, так и по результатам отдельных периодов через систему план-фактных отклонений контролировать деятельность и результативность каждого центра в отдельности и всего предприятия в целом. В зависимости от того, что именно с финансовой точки зрения несет предприятию тот или иной центр, выделяется пять основных типов ЦФО: ? Центры инвестиций ? Центры прибыли ? Центры маржинального дохода ? Центры дохода ? Центры затрат Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра. Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия. Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.). Но подразделения, на базе которых создаются центры дохода, несут и определенные затраты. Например, Отдел продаж может нести расходы на зарплату сотрудников, рекламу, аренду и т.п. Поскольку в центре дохода не может быть затрат, то в данном случае на базе Отдела продаж требуется создать два центра ответственности – собственно Центр дохода, в котором будет вестись счет доходов, и Центр затрат, в котором будет вестись счет затратам. Подразделение “Отдел продаж” физически будет в собственном лице нести ответственность как за доходы (в Центре дохода), так и за затраты (в Центре затрат). Тогда возможны два варианта ответственности за эти затраты, в зависимости от целевых установок, которые определяют предмет ответственности центра. Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

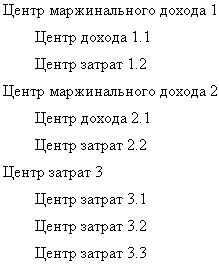

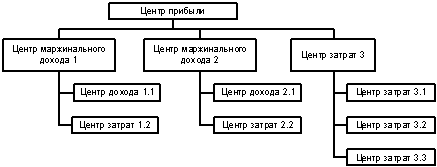

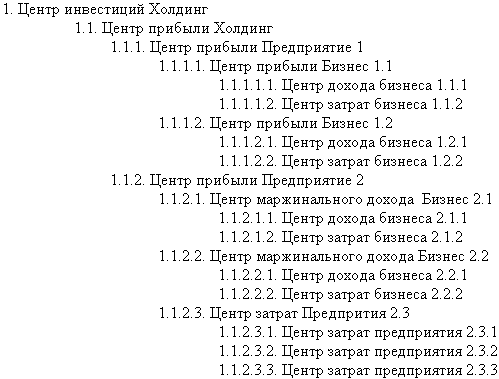

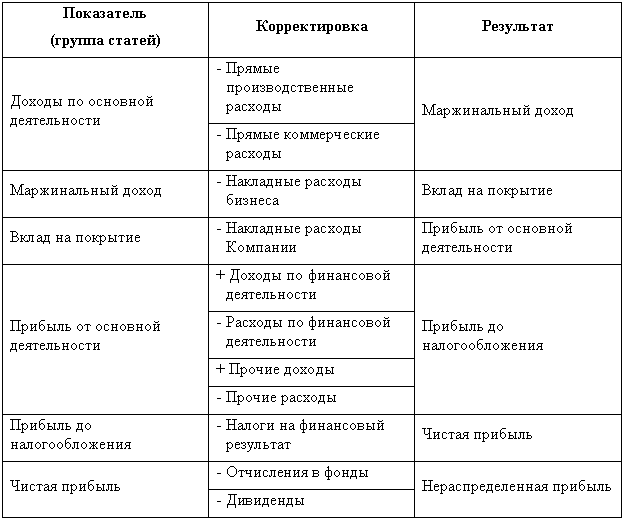

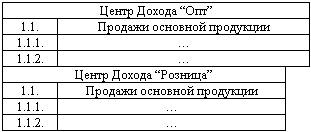

Как видно из сказанного, подразделение, предназначенное для принесения дохода, в лице Центра дохода несет ответственность за доход, а также может нести еще и ответственность за затраты в лице соответствующего Центра затрат, что иногда приводит к путанице – к какому типу ЦФО отнести то или иное подразделение? Главное – правильно определить основное функциональное предназначение подразделения. Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (другое название – маржинальная прибыль). Создаются на тех предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат) и не одну торговлю (как центры дохода), а, например, по производству и реализации продукции определенной номенклатуры, т.е. фактически являются бизнес-направлениями, которые отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности являются уже не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Из выручки будут вычитаться прямые затраты, например, стоимость закупленного товара. Полученная таким образом сумма дохода идет сначала на покрытие накладных затрат направления деятельности (в данном случае – торговли), например, аренда склада, зарплата руководителя, потом на покрытие накладных затрат предприятия и далее на формирование чистой прибыли. Этим достигается возможность разделить затраты по уровням – сначала выделяем прямые на продукт, потом накладные затраты направления, которое произвело и реализовало этот продукт, потом накладные предприятия, потом холдинга и т.д. Выделив таким образом уровни возникновения затрат, можно абсолютно четко их контролировать, так как легко установить ответственность на каждом уровне в лице соответствующего подразделения. Помимо контроля, такое разделение по уровням позволяет оценивать эффективность как продуктов/услуг, так и подразделений. Таким образом, в рамках системы с установлением ответственности за маржинальный доход, то направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Так предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода. При этом Центр маржинального дохода (ЦМД) может состоять из подобных же Центров, несущих ответственность за деятельность на более низком структурном уровне. Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как доходную, так и расходную сторону своей деятельности. Но здесь идет речь уже о доходах и затратах не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие, как самостоятельное, так и в составе многоуровневой структуры, например, холдинга. Центр прибыли может включать в себя центры прибыли более низкого уровня или центры маржинального дохода. Чтобы знать, когда использовать центры прибыли, а когда центры маржинального дохода, следует помнить, что под прибылью следует понимать соответствие всех доходов предприятия (подразделения) всем его расходам, т.е., она является конечным финансовым результатом. Тогда как маржинальный доход покрывает только расходы одного отдельного направления (т.е. устанавливает соответствие между частью доходов и расходов предприятия) и потому является промежуточным финансовым результатом. Чтобы посчитать прибыль, помимо доходов и расходов имеющихся бизнес-направлений надо взять в расчет и те расходы, которые несут общефирменные службы. Если же вид деятельности на предприятии один, или их несколько, но структурно все подразделения целиком включены в них, то тогда вместо ЦМД используются ЦП. Для выше приведенного примера это означает, что каждое из бизнес-направлений “Сигареты” и “Напитки” имеет свои собственные службы бухгалтерии и транспорта, и на уровне предприятия других структурных подразделений больше нет. Тогда оба направления становятся Центрами прибыли (ЦП), ибо, рассчитав результаты их деятельности, больше ничего рассчитывать не надо – получается сумма прибыли по всему предприятию, которое будет являться ЦП следующего уровня. Таким образом, устанавливается соответствие между всеми доходами и расходами всего предприятия, что и соответствует уровню ответственности за прибыль. Если используются ЦМД, то их должно быть два и более, плюс общие ЦЗ. Если используют ЦП, то их должно быть один или более, без общих ЦЗ. Центры инвестиций являются вершиной всей финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли (как предыдущие 4 типа центров), но и могут управлять внеоборотными активами (основными средствами и нематериальными активами), в том числе, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. Это означает, что центр может осуществлять инвестиции (и дезинвестиции). В этом случае центр инвестиций обязан обеспечить окупаемость этих инвестиций, и, таким образом, отвечать за рентабельность всех активов фирмы[1] . Подразумевается при этом, что предприятие меняет состав своих основных средств с целью оптимизации своей деятельности в целом. Ведь прибыль зарабатывается путем использования основных средств (земли, зданий и сооружений, станков, транспорта и др. оборудования), с помощью которых производится и (или) продается продукция. И в зависимости от того, какой состав основных средств у предприятия, таков и его потенциал в текущем периоде – произвести и реализовать некое количество продукции, а значит, и заработать прибыль. Отсюда желание предприятия изменять состав основных средств (т.е. управлять ими), увеличивая свой потенциал. Поэтому Центр инвестиций – это, как правило, предприятие либо самостоятельное, либо в составе многоуровневой структуры. Однако, как показывает практика, Центром инвестиций может быть и подразделение в составе предприятия, например региональный филиал, который сам определяет, каким составом основных средств он собирается оперировать, выполняя свою хозяйственную деятельность. Возможно, что и в филиале, в свою очередь, могут быть выделены свои внутренние Центры инвестиций, допустим, направления “Опт” и “Розница”. Подразделения “Опта” будут иметь свой состав (определяемый им самостоятельно) основных средств (офис, складской терминал, транспорт), а “Розница” – свой состав (магазины, торговое оборудование). Таким образом, оба этих направления отвечают перед руководством филиала как за маржинальный доход (прибыль) своего направления деятельности, так и за эффективность использования используемых ими основных средств. А филиал отвечает за те же показатели, только уже перед предприятием. Ответственность Центра инвестиций определяется коэффициентом ROI – рентабельность всего инвестированного в предприятие капитала. В основном списке не упомянут такой тип центра ответственности, как венчурный центр (венчур-центр). Если говорить о таком центре на предприятии, то имеется в виду развитие новых бизнесов в форме реализации венчурных проектов. Например, есть интересная идея, пока на практике ни разу не реализованная. Потенциальные выгоды от реализации идеи могут быть большие, и предприятие решает пойти на риск и организует венчурный центр. Центр имеет целевое финансирование, его задача – вывести проект на коммерческую основу с определенным уровнем отдачи в определенные сроки. До вывода на коммерческий уровень такой центр фактически является центром затрат, а после – центром прибыли (или инвестиций). Возможны три варианта образования ЦФО из подразделений: ЦФО образуется из одного подразделения. Такой вариант используется тогда, когда функционал подразделения самостоятелен и достаточен (не требует в рамках финансовой структуры дополнения или расширения) для установления единой ответственности как за выполнение функции, так и финансовой ответственности за нее. Например, Отдел маркетинга осуществляет всю деятельность на предприятии по рыночным исследованиям, и он же становится ЦФО затрат (ЦЗ) «Маркетинг», несущим ответственность за уровень затрат на свою деятельность. Аналогично может выступать в роли одного ЦФО любое подразделение предприятия, выполняющее свою функцию и самостоятельно управляющее своей группой затрат (или доходов). Этот вариант образования ЦФО называется “один к одному”. ЦФО образуется путем объединения нескольких подразделений. Такой вариант используется в следующих случаях. Имеются несколько подразделений с однотипными видами доходов или затрат. Их логично объединить в рамках одного ЦФО, так как удобнее управлять такой группой затрат с помощью одной единицы, чем нескольких. Например, бухгалтерия, финансовый отдел, касса объединяются в ЦЗ «Финансы». Имеются несколько подразделений, выполняющих взаимосвязанный комплекс работ. Например, отделы главного энергетика, механика, ремонтно-механического, метрологии, осуществляющие комплексное обслуживание инфраструктуры производства. Их все тоже логично объединить в один ЦЗ «Инфраструктура». Имеются несколько подразделений, результаты труда одного являются исходным материалом для следующего и т.д. Например, заготовительный цех, обрабатывающий цех и сборочный цех, когда на выходе последнего появляется готовая продукция. Предприятию важно получить конечный результат, а как идет процесс получения промежуточных результатов, вопрос второстепенный. Если в срок конечный результат будет отсутствовать, наличие промежуточного результата положения дела не меняет. Поэтому такую группу тоже логично свести в один ЦЗ «Производство» с целью объединения процесса и ответственности за получение готовой продукции в одном центре. Имеются несколько подразделений, осуществляющие разные функции, но направленные на получение конечного результата только в одном подразделении. Например, имеются отдел продаж, отдел маркетинга и отдел рекламы. Все три отдела обеспечивают получение дохода (каждый – своими средствами), который формируется в отделе продаж. Здесь тоже (аналогично предыдущему примеру) имеет смысл объединить все три отдела в один ЦД «Коммерция», чтобы все рычаги воздействия и получения дохода находились в едином ведении, предотвращая, таким образом, все возможные споры о том, «кто не умеет продавать», а «кто дает негодную рекламу». Этот вариант образования ЦФО называется “один ко многим” (или группировки). ЦФО образуется путем выделения из одного подразделения двух (или более) частей, каждая из которых получает статус отдельного ЦФО (или присоединяется к какому либо другому ЦФО). Такой вариант используется в тех случаях, когда есть подразделение, выполняющее в силу своих функциональных обязанностей работу для нескольких подразделений. Примеры: Имеется отдел продаж, в котором каждый из менеджеров специализируется на реализации отдельного продукта (или, например, группы продуктов “А”). В целом такой отдел продаж обеспечивает реализацию всего ассортимента продукции предприятия. Но если в оргструктуре имеется подразделение, отвечающее полностью за конкретный продукт (или продуктовую группу, или направление бизнеса), то часть отдела продаж, занимающаяся реализацией этого продукта, становится отдельным ЦФО дохода продуктов "А" в соответствующем направлении бизнеса. Бухгалтерия поделена по принципу – бухгалтеры, обслуживающие производство; бухгалтеры, обслуживающие торговлю; бухгалтеры, ведущие учет общехозяйственных расходов. В финансовой структуре появится три ЦФО: ЦЗ «Бухгалтерия производства», ЦЗ «Бухгалтерия продаж», ЦЗ «Бухгалтерия общая». Цех участвует в производстве всей номенклатуры продукции предприятия, выполняя при этом определенную группу технологических операций, например, гальваническую обработку. Если, как в первом примере, есть деление по направлениям (бизнесам), то из такого цеха выделятся несколько ЦЗ – "Гальваника "А", "Гальваника "Б" и т.д.