|

||||

|

|

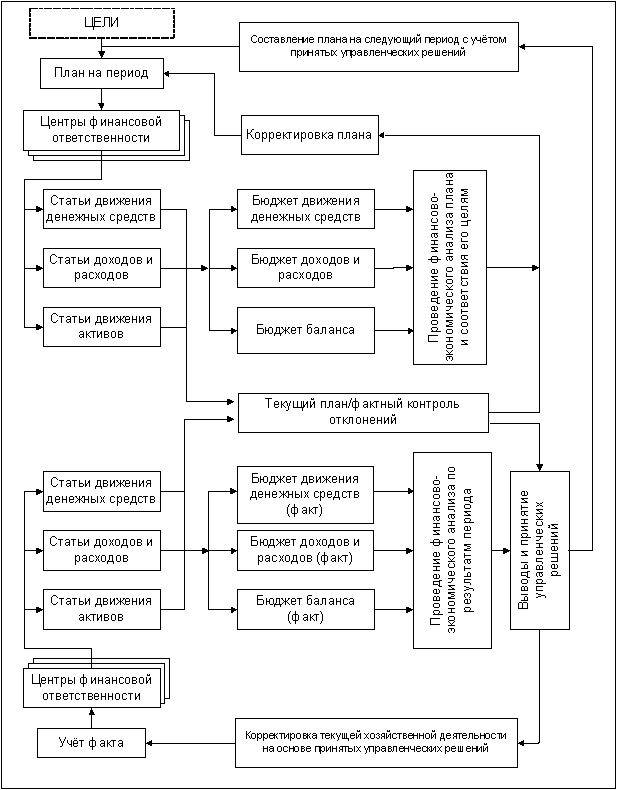

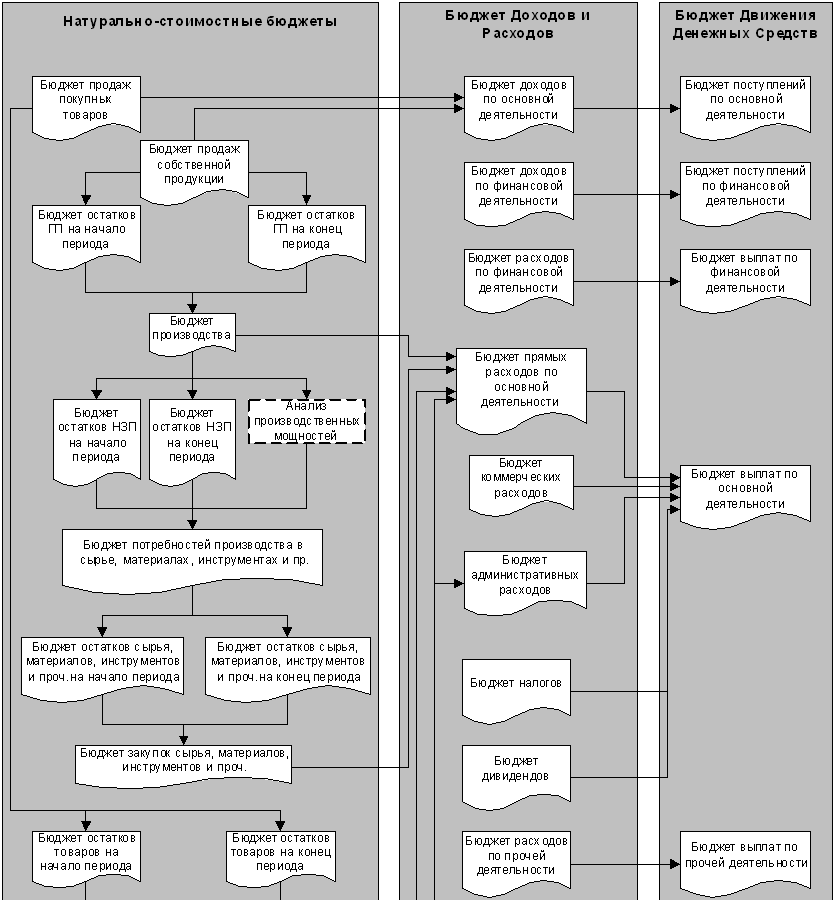

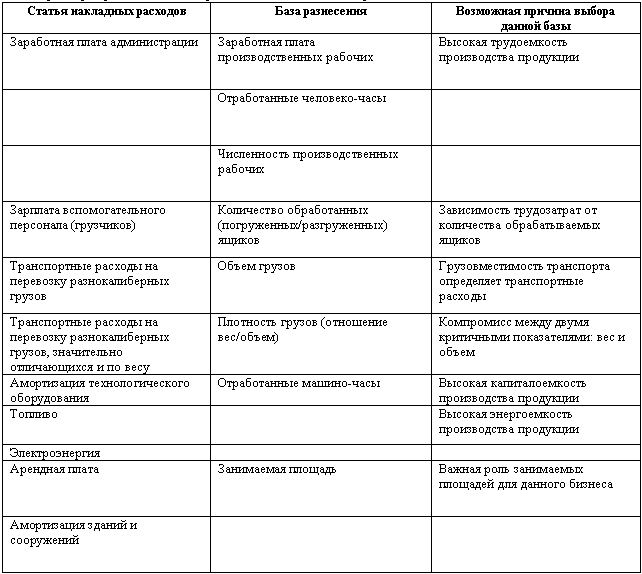

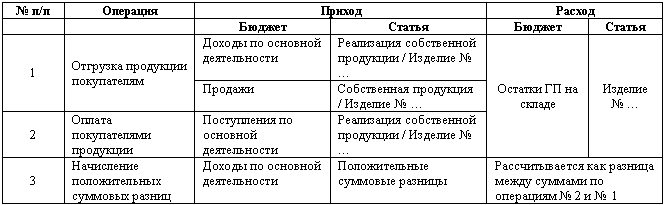

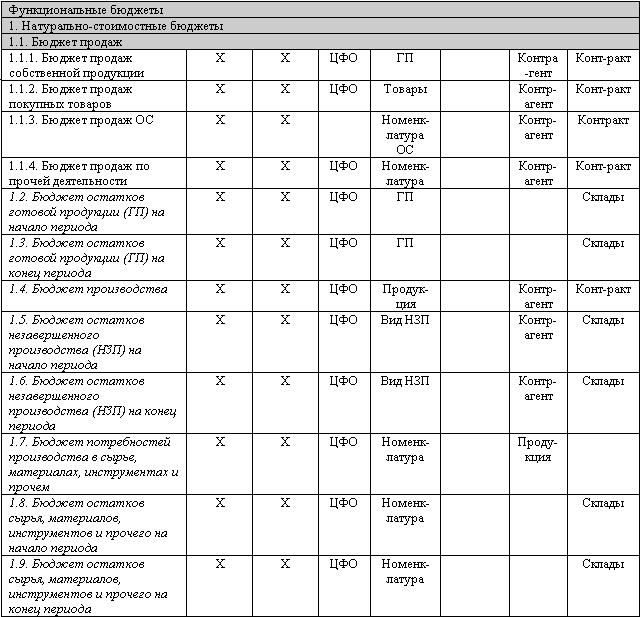

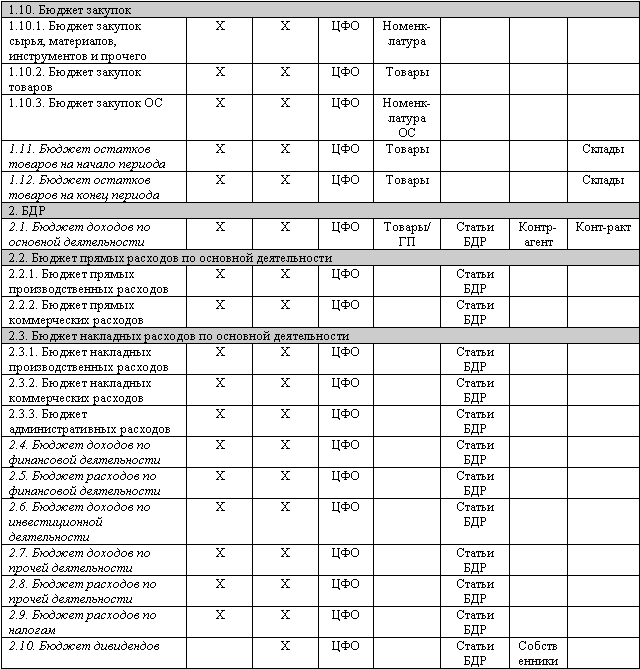

3. Что делать?На первом этапе ставятся цели управления, потом планируется их достижение, планы выполняются через какую-либо исполнительную систему, исполнение планов контролируется через различные системы учета, даные учета подвергаются анализу на предмет, как точно выполняются планы по достижению целей, выявляются возможные отклонения, их величина, вектор, определяются причины их возникновения, и в соответствии с ними формируется управленческое воздействие, направленное на восстановление движения к поставленным целям, и следует корректировка планов, а в каких-то крайних случаях и самих целей. Далее цикл повторяется. Этапы цикла управления предприятием. ? Постановка целей Выработка и установка целей на уровне Компании – исходный пункт работы всей фирмы и является вопросом стратегического управления. Определяющий элемент постановки целей – формирование бизнес-идеологии: миссии предприятия, ценностей, ориентиров и принципов ведения бизнеса. ? Планирование ? Стратегическое Разработка долгосрочных планов по достижению поставленных целей (Концепция развития и планы мероприятий) ? Оперативное Разработка краткосрочных планов по достижению показателей, установленных в соответствии с целями долгосрочного периода, в том числе в финансовом выражении (бюджеты). ? Исполнение Ведение бизнеса и, соответственно, исполнение планов по достижению поставленных целей фирма осуществляет через оргструктуру. Оргструктура – инструмент, с помощью которого общие цели фирмы расщепляются на цели подразделений и затем доводятся до конкретных исполнителей в виде производственных заданий. ? Контроль Определение результатов достижения/отклонения от планов осуществляется через оргструктуру с помощью системы учета: бухгалтерского и управленческого. ? Анализ Анализ причин отклонений результатов от планов проводится для выработки корректировки курса и осуществляется на основе данных учета. Представляет данные для принятия решений, в том числе по корректировке целей. ? Формирование управленческого воздействия Подготовка действий фирм, направленных на достижение поставленных целей с учетом возникших отклонений. ? Корректировка Проведение корректировки планов (в соответствующих случаях – целей) проводится как завершение цепи обратной связи управленческого цикла. На практике у многих предприятий цикл управления нарушен: кто не имеет целей, у кого планирование носит локальный характер, оргструкутра могла остаться от прежних времен, или не настроена на потребности управления бизнесом, системы учета могут охватывать не все области, анализ недостоверных и несвоевременных данных при отсутствии целевых показателей становится по сути бесполезным. В таких условиях два последних этапа цикла управления – формирование управленческого воздействия и корректировка осуществляются без системной поддержки, а только на основе опыта и интуиции высших менеджеров предприятий. По этой причине предприятия испытывают проблемы с управлением, так как при нарушенном цикле управления неэффективно управляются как все предприятие, так и отдельные предметные области. И в этом случае, как показывает практика, попытки наладить управление отдельными предметными областями, например, финансами, терпят неудачу, так как наталкиваются на ситемные нарушения и несоответствия. Выводы: 1. Цель построения (оптимизации) системы управления Повышение эффективности управления предприятием. 2. Задача Построить (реструктурировать) систему управления предприятием, которая будет обеспечивать и поддерживать функционирование полного управленческого цикла. 3. Действия Решения подобного рода задач принципиально лежат в двух взаимосвязанных областях – организационно-методической и программно-технической. Результатом бюджетного процесса в рамках общего процесса планирования является получение трех основных бюджетов предприятия: Бюджет движения денег как прогнозный отчет о движении денежных средств, Бюджет доходов и расходов, как прогнозный отчет о прибылях и убытках, и, наконец, прогнозный Бюджет баланса. Эти прогнозные отчеты дают возможность на стадии планирования представить в конкретных финансовых терминах ликвидности, рентабельномти и стоимости то состояние предприятия, к которому оно придет, если удастся осуществить все решения, запланированные по достижению поставленных целей. Если руководство путем анализа убеждается, что такой результат егот устраивает, то планы принимаются к исполнению, если нет, итерация составления планов повторяется, и до тех пор, пока не будет найден оптимальный вариант. Из сказанного видно (не затрагивая подробностей), как реализуется функция планирования. Именно из-за этого многие руководители предприятий считают, что бюджетирование – это, собственно, одно планирование, просто в «западном» формате. Отчасти из-за слабой присобленности зарубежных инструментов к российским условиям, отчасти из представлений, что в России в силу нестабильности планировать что-либо бесполезно, бюджетирование отвергается. Но планирование – это только одна, хоть и очень важная, функция бюджетирования. На самом деле речь идет о полноценной системе управления, и поэтому мы можем аболютно обоснованно употреблять термин «бюджетное управление». Планирование (разработка бюджетов) Предрпятие установило свои стратегические цели («Цели» на схеме) которые являются ориентиром для установления текущих показателей деятельности предприятия. В соответствии с утвержденным регламентом на основе поставленных целей все ЦФО формируют по статьям свои бюджеты, данные которых консолидируются на уровне предприятия, и на их основе создаются три основных прогнозных бюджета: Бюджет движения денежных средств (БДДС), Бюджет доходов/расходов (БДР), Бюджет баланса (Управленческий баланс). Подготовленный и согласованный путем итераций прогнозный план предприятия в формате бюджета после анализа на соответствия поставленным целям утверждается руководством и становится директивным документом, обязательным к исполнению для всех ЦФО (и предприятия). ? Учет фактических данных и контроль отклонений Переходя к практической реализации своих планов, все ЦФО и предприятие в целом ведут свою оперативную деятельность, учитывая фактические данные («Факт» на схеиме) по тем же статьям, что и планировали. Выполнение своих функциональных обязанностей каждое подразделение осуществляет в рамках бюджета своего ЦФО, отвечая таким образом, за его соблюдение, что должно гарантировать предприятию получение запланированного финансового результата. Для контроля за соблюдением бюджетов в текущем режиме ведется постоянное отслеживание возникающих отклонений фактических данных от запланированных (формат план-фактных отклонений), что позволяет как каждому ЦФО, так и предприятию в целом оперативно выявлять негативные тенденции с целью их предотвращения на ранней стадии развития ситуации. ? Анализ исполнения и отчетность Анализ осуществляется на всех стадиях бюджетного управления – сначала анализируется планы, потом анализируются возникающие отклонения в текущем режиме, и последним проводится анализ отчетности о фактическом выполнении бюджета ЦФО и всего предприятия как на промежуточных этапах (декада, месяц, квартал), так и после завершения бюджетного периода (год). ? Принятие управленческих решений Данные анализа используются для принятия управленческих решений – в текущем режиме, и корректировки планов – по результатам завершения бюджетного периода и формирования нового бюджета на следующий плановый период. Следует разработка бюджета на следующий год, и далее действия повторяются в описанном выше порядке. При этом следует обратить внимание на тот факт, что реализация оперативных планов одновременно означает и реализацию части (этапа) долгосрочного (стратегического) плана предприятия. Если фирма не выдерживает текущие показатели, запланированные в соответствии со стратегическими целями, то и стратегический план по их достижению выполнен не будет. Таким образом, бюджетное управление органично встраивается в систему стратегического управления, и помогает, осуществляя повседневную деятельность, реализовывать долгосрочную стратегию предприятия. Процесс начинается с формирования бизнес-идеологии – это разработка миссии, в соответствии с которой будет определяться вся дальнейшая деятельность предприятия – будут поставлены цели, разработана стратегия по их достижению, для исполнения которой подготовлен план мероприятий, в рамках которого, например, в силу сильного износа оборудования, предусмотрена закупка нового оборудования (подробнее Шевчук Д.А. Основные этапы создания юридического лица // Право и экономика, 1/2008). Физически данное мероприятие будет осуществляться через оргструктуру, в которой есть подразделение, функционально ответственное за выполнение такой деятельности, например, Отдел снабжения. В финансовом же выражении все запланированные мероприятия будут представлены в Финансовом плане, где появится строчка «Инвестиции». На базе оргструктуры будет создана финансовая структура, в рамках которой появится Центр затрат «ОС» (Отдел снабжения). Финансовый план превратится в бюджеты, которые будут рассчитываться каждым ЦФО, т.е. будет запущен процесс бюджетирования, в результате которого и будут получены три основных прогнозных бюджета – БДДС, БДР и Баланс. Их проанализируют на предмет того, как они ведут предприятие к поставленным целям, и при утверждении их, как соответствующих установкам, они станут рабочим документом, по которому будет жить очередной запланированный период (год) предприятие. Таким образом, как уже говорилось выше, выполнение годового плана будет означать выполнение очередного этапа стратегического плана, и бюджетирование, как оперативная система, органично встраивается в систему долгосрочного (стратегического) управления.  Общую схему формирования бюджетов на предприятии можно представить так: 1. Составляется список хозяйственных операций, которые ведет предприятие. 2. На основе списка хозяйственных операций составляется классификатор статей планирования и учета этих операций с необходимой детализацией. 3. По каждому ЦФО составляется его операционный бюджет по статьям. 4. Статьи операционных бюджетов группируются по признаку функциональной принадлежности, образуя тем самым функциональные бюджеты. 5. Функциональные бюджеты консолидируются и образуют итоговые Бюджет Доходов и Расходов и Бюджет Движения Денежных Средств. 6. На основе итоговых остатков по всем натурально-стоимостным бюджетам, результатам БДР (прибыль либо убыток) и сальдо денежных средств по БДДС составляется (наполняется конкретными цифрами) Бюджет Баланса (Управленческий Баланс). Далее описан пример поэтапного формирования функциональной системы бюджетов предприятия. ? Этап 1: Бюджеты продаж: Первыми из бюджетов разрабатываются: 1. Бюджет продаж собственной продукции; 2. Бюджет продаж покупных товаров; в которых определяются: 1. товары, работы и услуги, производимые самим предприятием (Бюджет продаж собственной продукции) и/или закупаемых на стороне (Бюджет продаж покупных товаров), которые предприятие планирует отгрузить (оказать, выполнить) своим покупателям (в натуральном выражении); Примечание: В Бюджете продаж покупных товаров могут отражаться как товары, отличные от продукции самого предприятия, так и идентичная (аналогичная) продукция в том случае, если производственных мощностей самого предприятия не хватает для производства того количества товаров, которое оно планирует реализовать (т.е., недостаток закупается у сторонних производителей). 2. цены (тарифы), по которым будут осуществляться данные продажи, а также различные скидки, надбавки, преференции и т.п.; 3. выручка (оборот) от реализации как произведение цен на продажи в натуральном выражении. Исходной информацией для формирования Бюджета продаж могут являться: 1. поступившие заказы от покупателей; 2. заключенные контракты; 3. статистические данные о продажах за прошлые периоды с учетом определенного уровня прироста; 4. маркетинговые исследования (как заказанные сторонней организации, так и проведенные собственными силами); 5. мнение менеджеров сбытовых (маркетинговых, коммерческих) служб о состоянии рынка, основанное на их профессиональном опыте. Бюджет доходов по основной деятельности: На основании данных обоих сформированных Бюджетов продаж составляется Бюджет доходов по основной деятельности. Бюджет поступлений денежных средств по основной деятельности: На основании данных сформированного Бюджета доходов по основной деятельности составляется Бюджет поступлений по основной деятельности. При этом учитываются: 1. условия работы с покупателями: отсрочки платежей, коммерческие кредиты, предоплаты, авансы; 2. средний уровень дебиторской задолженности (в т.ч. безнадежной) и график ее погашения по статистическим данным за прошлые периоды; 3. доля отгрузок, произведенных на условиях бартера. ? Этап 2: Для реализации планов по продажам собственной продукции необходимо обсчитать производственные планы. Для этого, прежде всего, составляются Бюджеты остатков готовой продукции. Бюджет остатков готовой продукции (ГП) на начало планового периода: В данном бюджете планируются остатки готовой продукции, производимой предприятием и хранящейся на его складах (цехах или иных площадях). Здесь возможны две основные ситуации: 1. Планирование происходит в начале планового периода. Тогда остатки на начало планового периода буду равняться фактическим остаткам; 2. Планирование происходит до начала планового периода. Тогда остатки – приблизительно планируемая величина. Бюджет остатков готовой продукции (ГП) на конец планового периода: В данном бюджете планируется некоторый неснижаемый запас готовой продукции, который необходимо иметь предприятию на конец периода, чтобы цикл производство – реализация не остановился после завершения данного периода. Бюджет производства: С учетом данных Бюджета продаж собственной продукции и Бюджетов остатков ГП формируется Бюджет производства, в котором определяется объем продукции, который необходимо произвести для осуществления запланированных продаж собственной продукции с корректировкой на остатки продукции на складе. Бюджет производства формируется по следующей формуле:

? Этап 3: Бюджет остатков незавершенного производства (НЗП) на начало периода: Бюджет разрабатывается аналогично Бюджету остатков готовой продукции на начало периода. Бюджет остатков незавершенного производства (НЗП) на конец периода: В зависимости от ситуации данный бюджет может формироваться по следующим принципам: 1. Предприятие осуществляет потоковое (конвейерное) производство в приблизительно постоянных объемах (либо с постоянным уровнем прироста). Тогда остатки на конец периода – это определенный неснижаемый запас, позволяющий безостановочно поддерживать цикл производства; 2. Предприятие осуществляет проектное (позаказное) производство. Тогда бюджет формируется в зависимости от планируемого состояния работ на конец периода; 3. Производство носит сезонный характер. В этом случае остатки планируются в соответствии с тем, на какой сезон приходится конец планового периода. Анализ производственных мощностей: На данном шаге производится оценка достаточности имеющихся у предприятия производственных мощностей: площадей, технологического оборудования, транспорта и прочих основных средств, – для производства запланированного объема продукции. Здесь возможны следующие варианты: 1. Производственных мощностей (всех) достаточно. Тогда производятся дальнейшие производственные расчеты (см. далее); 2. Производственных мощностей (всех либо некоторых) недостаточно. Тогда возможны следующие варианты действий или их комбинации: a. Формируется Бюджет закупок основных средств в части закупок недостающих производственных мощностей; b. Формируется Бюджет закупок товаров (с корректировкой на остатки товаров, см. далее) в части того объема продукции, на производство которого недостает мощностей; c. Пересматривается Бюджет продаж собственной продукции и, соответственно, Бюджет доходов по основной деятельности и Бюджет поступлений по основной деятельности. Бюджет потребностей производства в сырье, материалах, инструментах и прочем: На основании данных об объемах продукции, которые предприятие готово произвести, и с корректировкой на остатки НЗП формируется Бюджет потребностей производства в сырье, материалах, инструментах и прочем. ? Этап 4: Бюджет остатков сырья, материалов, инструментов и прочего на начало периода: Бюджет составляется аналогично Бюджету остатков ГП на начало периода и Бюджету остатков НЗП на начало периода. Бюджет остатков сырья, материалов, инструментов и прочего на конец периода: Бюджет составляется аналогично Бюджету остатков ГП на конец периода и Бюджету остатков НЗП на конец периода. Бюджет закупок сырья, материалов, инструментов и прочего: На основании данных Бюджета потребностей производства в сырье, материалах, инструментах и прочем, и с учетом остатков сырья и т.д. на начало и конец периода составляется Бюджет закупок сырья, материалов, инструментов и прочего. Расчет производится по следующей формуле:

? Этап 5: Бюджет остатков товаров на начало периода: Данный бюджет составляется аналогично Бюджету остатков готовой продукции на начало периода. Бюджет остатков товаров на конец периода: Данный бюджет составляется аналогично Бюджету остатков готовой продукции на конец периода. Бюджет закупок товаров: На основании данных Бюджета продаж покупных товаров и с учетом остатков товаров на начало и конец периода составляется Бюджет закупок товаров, по следующей формуле:

? Этап 6: Бюджет закупок основных средств: 1. На основании следующих данных: 2. износ основных средств и нематериальных активов и необходимость их обновления; 3. достаточность имеющихся мощностей для производства запланированного объема продукции; 4. план мероприятий по расширению деятельности и соответствующим закупкам основных средств и нематериальных активов; 5. наличие средств в фондах обновления основных средств и нематериальных активов; составляется Бюджет закупок основных средств. Для данного Бюджета возможны две ситуации: 1. План закупок основных средств и нематериальных активов составлен с учетом потребностей производства оперативного (1 год и менее) периода планирования. В таком случае Бюджет закупок основных средств связан с Бюджетом производства. 2. План закупок основных средств и нематериальных активов составлен с учетом потребностей производства стратегического (более 1 года) периода планирования. В таком случае Бюджет закупок основных средств не связан с Бюджетом производства. Бюджет продаж основных средств: На основании данных об остаточной (ликвидационной) стоимости основных средств и нематериальных активов, предназначенных для продажи (выбытия) составляется Бюджет продаж основных средств. Бюджет выплат по инвестиционной деятельности: Так как расходы, вызванные с закупками основных средств, списываются через амортизацию (см. далее), то Бюджет закупок основных средств сразу формирует Бюджет выплат по инвестиционной деятельности без специального бюджета расходов по данной деятельности. Бюджет доходов по инвестиционной деятельности: На основании данных Бюджета продаж основных средств формируется Бюджет доходов по инвестиционной деятельности. Бюджет поступлений по инвестиционной деятельности: На основании данных Бюджета доходов по инвестиционной деятельности формируется Бюджет поступлений по инвестиционной деятельности. ? Этап 7: Бюджет прямых расходов по основной деятельности: На основании данных из следующих бюджетов: 1. Бюджет производства (в части заработной платы производственных рабочих с различными начислениями); 2. Бюджет закупок сырья, материалов, инструментов и прочего; 3. Бюджет закупок товаров; 4. Бюджет закупок основных средств (в части амортизационных отчислений со стоимости вновь введенных в эксплуатацию в планируемом периоде производственных площадей, оборудования, транспорта и т.п., тогда как информация об амортизации уже функционирующего оборудования будет получена из фактического Баланса); формируется Бюджет прямых расходов по основной деятельности по следующей формуле:

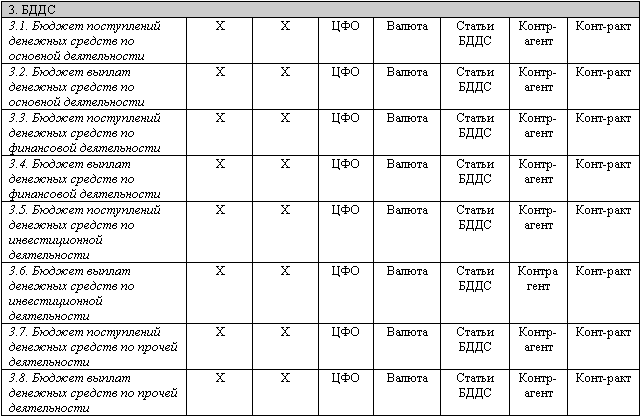

? Этап 8: Бюджет коммерческих расходов: На основании данных о расходах на рекламу, продвижение продукции и непосредственное обеспечение продаж формируется Бюджет коммерческих расходов . ? Этап 9: Бюджет административных расходов: На основании данных о необходимых расходах на управление всей деятельностью предприятия, в том числе с учетом данных из Бюджета закупок основных средств в части амортизационных отчислений со стоимости административных зданий и т.п., формируется Бюджет административных расходов. ? Этап 10: Бюджет налогов: На основании данных из всех бюджетов, имеющих отношение к налогам, формируется Бюджет налогов. ? Этап 11: Бюджет дивидендов: В соответствии с величиной чистой прибыли (прибыли после налогообложения, прибыли к распределению), которую предполагается получить в рассматриваемом периоде, можно запланировать выплату дивидендов собственникам предприятия через Бюджет дивидендов. ? Этап 12: Бюджет выплат денежных средств по основной деятельности: На основании данных из следующих бюджетов: 1. Бюджет прямых расходов по основной деятельности; 2. Бюджет коммерческих расходов; 3. Бюджет административных расходов; 4. Бюджет налогов; 5. Бюджет дивидендов; и с учетом таких факторов, как: 1. условия работы с поставщиками: отсрочки оплаты, коммерческий кредит, авансы и т.п.; 2. приемлемый уровень кредиторской задолженности и график ее погашения; 3. расходные статьи, не являющимися при этом выплатами (такие, например, как амортизация); формируется Бюджет выплат по основной деятельности. ? Этап 13: Бюджет доходов по финансовой деятельности: Данный бюджет формируется на основании следующих плановых данных: 1. положительное сальдо доходов и расходов по операциям с ценными бумагами (векселями, облигациями и т.п.); 2. положительные курсовые и суммовые разницы; 3. проценты по депозитам, размещенным на банковских счетах; 4. проценты по выданным кредитам (займам). Бюджет поступлений по финансовой деятельности: На основании данных: 1. Бюджета доходов по финансовой деятельности; 2. Бюджета поступлений по основной деятельности; 3. Бюджета выплат по основной деятельности; 4. Бюджета поступлений по инвестиционной деятельности; формируется Бюджет поступлений по финансовой деятельности. При этом: 1. в случае предполагаемых кассовых разрывов (сопоставление Бюджета поступлений по основной деятельности, Бюджета выплат по основной деятельности и Бюджета выплат по инвестиционной деятельности) планируется получение кредитов и займов; 2. указываются статьи поступлений, не являющиеся статьями доходов (например, кредиты и займы полученные); 3. не указываются статьи доходов, не являющиеся статьями поступлений (например, положительные курсовые разницы). Бюджет расходов по финансовой деятельности: Данный бюджет формируется на основании следующих плановых данных: 1. отрицательное сальдо доходов и расходов по операциям с ценными бумагами (векселями, облигациями и т.п., подробнее см. Д. Шевчук. Банковские операции с векселями // Финансовая газета, 47 (831)/2007, 48 (832)/2007); 2. отрицательные курсовые и суммовые разницы; 3. проценты по кредитам и полученным займам и иные расходы по обслуживанию долга предприятия. Бюджет выплат по финансовой деятельности: На основании данных: 1. Бюджета расходов по финансовой деятельности; 2. об имеющихся задолженностях по кредитам и полученным займам и графика их погашения; формируется Бюджет выплат по финансовой деятельности. При этом: 1. указываются статьи выплат, не являющиеся статьями расходов (например, погашение задолженности по кредитам или займы выданные); 2. не указываются статьи расходов, не являющиеся статьями выплат (например, отрицательные курсовые разницы). ? Этап 14: Бюджет продаж по прочей деятельности: В прочие (внеоперационные) продажи может включаться и, соответственно, формировать Бюджет продаж по прочей деятельности реализация таких “продуктов”, как: 1. отходы производства; 2. остатки сырья, материалов, полуфабрикатов, инструментов, спецодежды и прочего; 3. побочная (непрофильная для предприятия) продукция; 4. товары, полученные от других организаций по бартеру; 5. бракованные изделия; 6. товары с истекшим сроком годности. Бюджет доходов по прочей деятельности: На основании данных Бюджета продаж по прочей деятельности формируется Бюджет доходов по прочей деятельности. Бюджет поступлений по прочей деятельности: На основании данных Бюджета доходов по прочей деятельности формируется Бюджет поступлений по прочей деятельности. Бюджет расходов по прочей деятельности: На основе информации о предполагаемой величине брака (например, технологически допустимый процент от объема выпуска), социальных выплатах сотрудникам, спонсорской помощи, возможных судебных издержках, штрафах, пенях и т.д. формируется Бюджет расходов по прочей деятельности. Бюджет выплат по прочей деятельности На основании данных Бюджета расходов по прочей деятельности формируется Бюджет выплат по прочей деятельности. ? Этап 15: Итоговые бюджеты: Функциональные бюджеты, имеющие типы формирование доходов и расходов и движение денежных средств, консолидируются и образуют два итоговых бюджета: 1. Бюджет Доходов и Расходов (БДР); 2. Бюджет Движения Денежных Средств (БДДС). ? Этап 16: Бюджет по Балансу: Для формирования последнего итогового бюджета – Бюджета баланса или по Балансовому листу (ББЛ) – рассчитываются следующие данные из ранее сформированных бюджетов: 1. Натурально-стоимостные бюджеты: ? остатки товарно-материальных ценностей, в том числе остаточная стоимость основных средств на конец периода; 2. Бюджет Движения Денежных Средств: ? остаки денежных средств на счетах, в кассе и иных местах хранения на конец периода; 3. Бюджет Доходов и Расходов: ? прибыль (убытки) за период. Далее, в зависимости от того, по какому принципу ведется учет на предприятии (см. пункт “Связь между статьями бюджетов и счетами управленческого плана счетов” в Разделе “Учетная политика”), возможны следующие варианты: Принцип “Приход-Расход” по статьям: рассчитанные данные напрямую формируют Бюджет по Балансу по соответствующим статьям баланса; Принцип проводок по счетам: рассчитанные данные через соответствующие аналитики отражаются на счетах Управленческого Плана Счетов, которые, в свою очередь, формируют Бюджет по Балансу (см. Рис. 17). На данном этапе процесс формирования бюджетов предприятия можно считать завершенным. Весь описанный процесс в целом проиллюстрирован на Рис. 18.  Общая схема формирования бюджетов предприятия Подготовка Положения о бюджетной структуре Создана бюджетная структура и представлена во всех необходимых форматах. Заключительный шаг – подготовка Положения о бюджетной структуре, которое будет в дальнейшем являться регламентным документом, определяющим порядок ее создания и изменения, и содержать текущее состояние. Для этого создается текстовый документ, соответствующий своим форматом принятым на предприятии стандартам и содержащий все полученные в процессе практикума результаты. Положение о бюджетной структуре Структура Положения определяет состав и количество разделов: 1. Общие положения – порядок разработки и изменения Положения; 2. Базовые принципы – теория бюджетного управления; 3. Перечень хозяйственных операций – описание операций планирования и учета фактов хозяйственной деятельности предприятия; 4. Структура Отчета о прибылях и убытках (ОПУ) – алгоритм подсчета финансового результатта предприятия; 5. Статьи Бюджета доходов и расходов (БДР) – регистры планирования и учета доходов и расходов предприятия; 6. Статьи Бюджета движения денежных средств (БДДС) – регистры планирования и учета поступлений и выплат денежных средств; 7. Распределение «Хозоперация – Статья» – задание соответствия между операциями и статьями их отражения; 8. Перечень бюджетов – система функциональных бюджетов предприятия; 9. Управленческий баланс – структура документа, описывающего имущество предприятия и источники его формирования (по плану и по факту) для целей управления; 10. Распределение «ЦФО – Бюджет» – перечень функциональных бюджетов, в формировании которых участвует каждый ЦФО; 11. Распределение «Бюджет – Статья» – описание структуры стоимостных функциональных бюджетов; 12. Распределение «ЦФО – Бюджет – Ответственный – Статья» – распределение ответственности за планирование статей функциональных бюджетов каждого ЦФО. Учетная политика На каждом предприятии существует бухгалтерская учетная политика, чьи основные принципы предписаны официальным законодательством в соответствии с теми целями, которые ставит перед собой государство (а именно, сбор налогов). В определенных (достаточно узких) пределах предприятие имеет возможность выбрать из предлагаемых государством вариантов учета наиболее для него целесообразные. Однако, для нужд бюджетного управления, одной из функций которого является принятие управленческих решений на основе максимально точной оценки хозяйственного состояния предприятия, необходимо разработать индивидуальные основы учета. Существуют два основных метода отражения фактов хозяйственных операций: ? Вариант первый: принцип “Приход – Расход” по статьям бюджетов; ? Вариант второй: проводки по счетам. Принцип “Приход – Расход” Суть первого метода заключается в следующем: 1. Хозяйственные операции (группы операций) отражаются по статьям; 2. Статьи, в зависимости от области деятельности, которую они отражают, группируются в бюджеты; 3. Статьи разделяются на два типа: a. Приходные – по ним отражаются доходы, поступления денежных средств или приход неденежных активов; b. Расходные – по ним отражаются расходы, выплаты денежных средств или выбытие неденежных активов. 4. Каждая хозяйственная операция вызывает увеличение сумм по определенной для нее статье или нескольким статьям. 5. Обороты по статьям за период рассчитываются путем их суммирования, а итоги рассчитываются: a. Прибыли/убытки: разница между доходными и расходными статьями на определенном уровне очищения финансового результата (см. п. 1.3.1. в Разделе “Бюджетная структура”); b. Чистый денежный поток рассчитывается как сальдо поступлений и выплат за период:

и остаток денежных средств на конец периода – как чистый денежный поток с корректировкой на остаток на начало периода:

c. Остатки товарно-материальных ценностей на конец периода рассчитываются как разница между их приходом и выбытием за период с корректировкой на остатки на начало периода: