|

||||

|

|

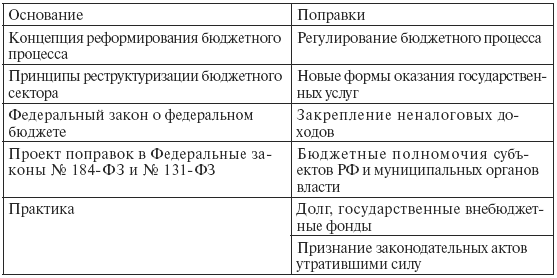

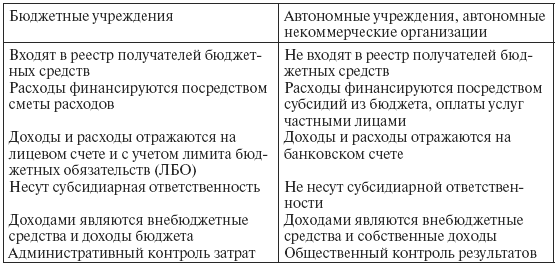

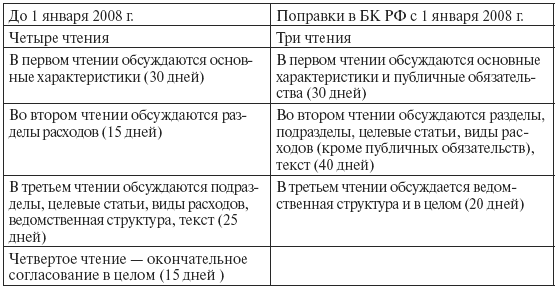

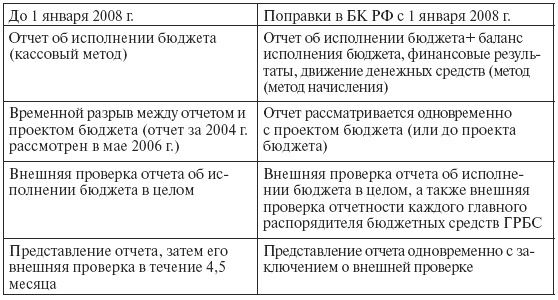

Тема 3. ОСНОВЫ БЮДЖЕТНОГО ПРОЦЕССА3.1. Факторы, влияющие на бюджетный процессОсобенности бюджетного процесса определяются формами правления и государственного устройства страны. Налоговая система страны должна быть скоординированной и уравновешенной. Государство, в частности, обязано следить за тем, чтобы налоговое бремя распределялось сообразно налоговому потенциалу. Существование же различных налоговых уровней затрудняет поиск адекватных решений. Кроме того, сложная территориальная организация влечет за собой дополнительные трудности с точки зрения определения задач, стоящих на том или ином уровне. Поскольку характер и масштабы этих задач определяют выбор финансовых решений, то упомянутые выше трудности неизбежно оборачиваются препятствиями для налоговой самостоятельности. Существующие на каждом территориальном уровне различия (демографические, социологические, территориальные и др.) между территориальными образованиями могут снижать эффективность решений в зависимости от каждого конкретного случая. Для федеративных государств характерно единство бюджетного процесса и одновременно его децентрализация. При этом единство определяется общностью принципов и конституционно-законодательной базы организации бюджетного процесса. Стадиями бюджетного процесса признаются: 1) составление проектов бюджетов; 2) рассмотрение и принятие закона о государственном бюджете страны, решений о местных бюджетах; 3) выполнение бюджета, в том числе в случае необходимости внесения изменений в закон о государственном бюджете страны, решения о местных бюджетах; 4) подготовка и рассмотрение отчета о выполнении бюджета и принятии решения относительно него. На всех стадиях бюджетного процесса осуществляются финансовый контроль и аудит и оценка эффективности использования бюджетных средств. Принципиальные нормативно-правовые основы бюджетного процесса, как правило, закреплены в конституциях государств, в которых определены главные участники бюджетного процесса (парламент, президент, правительство, министерство финансов) и их основные полномочия. Кроме того, существуют специальные законодательные акты, регламентирующие содержательные и процессуальные нормы по бюджетным вопросам. Принцип децентрализации в федеративном государстве предполагает наличие в структуре нормативно-правовой базы бюджетного процесса законодательного блока на уровне субъектов федерации. Организация бюджетного процесса в разных странах имеет как общие черты, так и специфические особенности. Например, в государствах с континентальной системой права бюджет, как правило, принимается в форме единого законодательного акта (Франция, ФРГ), в странах же англосаксонского права по доходной и расходной частям бюджета разрабатываются отдельные законодательные акты (Великобритания, Канада, США). Важнейшим принципом бюджетного процесса, общим для всех разновидностей его организационной схемы, является требование того, чтобы все доходы и расходы государства были включены в бюджет и утверждены парламентом. Законодательные нормы многих стран специально подчеркивают необходимость обеспечения единства доходов и расходов, т. е. сбалансированности бюджетов. Начальным моментом бюджетного процесса является бюджетная инициатива. В соответствии с общей практикой право бюджетной инициативы принадлежит высшему органу исполнительной власти – правительству (Великобритания, ФРГ и др.) или президенту (США, Франция). Ни в одной стране парламент не имеет такого права; в его функции входит внесение поправок и утверждение законопроектов, предлагаемых правительством. Составление проекта бюджета во всех государствах также осуществляется органами исполнительной власти, которые на этом этапе определяют объем бюджета, параметры налоговой и денежно-кредитной политики, основные направления расходования средств. Технология этой работы в разных странах имеет много общего, прежде всего общность состоит в децентрализованности подготовки проекта бюджета. В ней участвуют все министерства и ведомства, которые разрабатывают сметы расходов. При этом все министерства и ведомства получают от министерства финансов контрольные цифры возможных ассигнований, внутри каждого из них в эту деятельность вовлекаются также различные подразделения, предложения которых в конечном итоге обобщаются министром или руководителем ведомства. В свою очередь, заявки министерств и ведомств агрегируются министерством финансов. Следующим этапом бюджетного процесса является процедура его рассмотрения и принятия закона о государственном бюджете. Эта стадия осуществляется парламентом, чья деятельность сосредоточивается на рассмотрении вопросов поступления средств в бюджет и их расходования по приоритетным направлениям. Для данного этапа также характерна организационная децентрализация бюджетного процесса. Проект бюджета становится предметом рассмотрения во многих комиссиях и комитетах парламента. Кроме того, в эту работу включается вторая палата парламента, в рамках которой к бюджетному процессу также привлекаются многие комитеты и комиссии. В случае возникновения разногласий между палатами в технологии парламентского прохождения бюджета предусматривается возможность формирования согласительной комиссии. В процедуре принятия бюджета в странах с президентской формой правления важную роль играет президент, имеющий право отлагательного вето, применение которого влечет за собой возврат бюджета на повторное рассмотрение в парламент. Принятый закон о бюджете подлежит промульгации главой государства. В некоторых странах (например, в ФРГ) предусмотрена процедура контрассигнации, которая предшествует промульгации закона о бюджете, после чего он публикуется в официальном издании. Завершающей стадией бюджетного процесса является финансовый контроль исполнения бюджета. Принцип децентрализации действует и на этом этапе. В контролирующей деятельности участвуют органы как законодательной, так и исполнительной ветвей власти. В число этих органов входят не только парламент и правительство (прежде всего, министерство финансов), но и специально созданные для выполнения только бюджетно-финансового контроля органы – счетные палаты. Во всех федеративных государствах в бюджетном процессе федеративная власть стремится ограничить и поставить под свой контроль субъекты федерации, которым конституцией и законодательством представлена значительная самостоятельность в этом вопросе. На практике федерация имеет безусловный приоритет в бюджетном законотворчестве и осуществляет фактический контроль деятельности субъектов федерации в данной области. Так, распределение полномочий федерации и ее субъектов в сфере бюджетного процесса регулируется исключительно федеральным законодательством. Причем урегулирование вопроса о соотношении бюджетных полномочий федерации и ее субъектов на основе соглашений о разграничении соответствующих полномочий не предусмотрено ни в одной из федераций. 3.2. Бюджетный процесс: правовые и организационные основы и стадииБюджетное право РФ – это совокупность финансово-правовых норм, которые закрепляют структуру бюджетного устройства и бюджетной системы России, порядок формирования бюджетных доходов и перечень расходов, регламентируют бюджетный процесс, определяют порядок формирования и использования государственных бюджетных и внебюджетных фондов в целях финансового обеспечения социального и экономического развития страны и укрепления обороноспособности государства. Российская Федерация, а также субъекты РФ имеют свои сферы компетенции, или предметы ведения. Если нормативные акты, принятые субъектами РФ, выходят за пределы их компетенции, они не имеют юридической силы. Главный источник финансового и бюджетного права России – Конституция РФ, включающая в себя основные принципиальные положения бюджета. Кроме Конституции источниками бюджетного права России являются: – федеральные законы РФ; – правовые акты представительных и исполнительных органов государственной власти, местного самоуправления; – правовые акты органов управления специальной компетенции (указы Президента РФ), в которых содержатся нормы права в дополнение и развитие Конституции. Наибольшее внимание Конституция РФ уделяет бюджетной деятельности государства, что объясняется значимой ролью бюджета как центрального звена финансовой системы. Статья 106 Конституции предписывает, что обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам: а) федерального бюджета; б) федеральных налогов и сборов; в) финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии; г) ратификации и денонсирования международных до говоров РФ и др. Согласно ст. 71 Конституции в ведении Российской Федерации находятся: федеральный бюджет; федеральные налоги и сборы; федеральные фонды регионального развития; внешнеэкономические отношения Российской Федерации. Статья 132 Конституции определяет полномочия органов местного самоуправления, которые самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют ох рану общественного порядка, а также решают иные вопросы местного значения. Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю над их исполнением (ст. 6 БК РФ). Бюджетный процесс включает в себя три стадии бюджетной деятельности: 1) составление проектов бюджетов; 2) рассмотрение и утверждение бюджетов; 3) исполнение бюджетов; Составной частью бюджетного процесса является бюджетное регулирование – перераспределение финансовых ресурсов меду бюджетами разного уровня. До принятия БК РФ основным правовым актом, регламентирующим бюджетный процесс России, был Закон РСФСР от 10 октября 1991 г. № 1734-I «Об основах бюджетного устройства и бюджетного процесса РСФСР». В настоящее время нормы, касающиеся осуществления бюджетного процесса, помимо БК РФ содержатся в ряде других законов РФ, законов (решений представительных органов) субъектов РФ, нормативных правовых актов, издаваемых органами исполнительной власти (например, в Правилах о порядке составления и исполнения бюджетов, разрабатываемых Министерством финансов РФ и аналогичными министерствами субъектов РФ). В БК РФ приведены нормативные правовые акты, регулирующие бюджетные правоотношения. Так, Президент РФ вправе издавать указы, регулирующие бюджетные правоотношения, которые не должны противоречить БК РФ и другим законам. В случае противоречия между БК РФ и нормативными акта ми, подписанными Президентом РФ либо Правительством РФ, применению подлежит БК РФ. Федеральные органы государственной власти, органы государственной власти субъектов РФ принимают нормативные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции. Если международным договором РФ установлены иные правила, чем те, которые предусмотрены бюджетным законодательством РФ, применяются правила международного договора. Но из этого правила есть исключение: международные до говоры РФ применяются к бюджетным правоотношениям непосредственно, за исключением случаев, когда из международного договора следует, что для их применения требуется издание внутригосударственных ак тов. Акты бюджетного законодательства РФ не имеют обратной силы и применяются к отношениям, возникающим после введения их в действие, если иное не предусмотрено БК РФ или федеральным законом. Таким образом, к источникам бюджетного права относятся Конституция РФ, БК РФ и другие нормативные право вые акты, издаваемые Президентом РФ, органами исполнительной власти РФ, местного самоуправления, регулирующие бюджетные правоотношения в пределах данной им компетенции. Эти правовые акты традиционно классифицируют по юридическим свойствам, выделяя следующие: 1) нормативные акты, которые устанавливают общие правила для участников финансовых отношений, регулируют определенные виды финансовых отношений; определяют конкретные признаки соответствующего вида финансовых отношений; 2) финансово-плановые акты, значительный массив которых характерен для бюджетного права, включающие в себя федеральный бюджет, государственные бюджеты республик, финансовые планы других финансовых организаций. Принятие в 1998 г. БК РФ означало переход к качественно новому этапу регулирования бюджетных отношений в Российской Федерации. Тем не менее, далеко не все проблемы были решены. За шесть лет принято 24 закона об изменениях БК РФ. Изменения коснулись в том числе таких вопросов, как расходы, долг, внесение и рассмотрение проекта бюджета (2000), «внебюджетные доходы» (2002), Стабилизационный фонд (2003), межбюджетные отношения (2004), судебные иски (2005).[20] Кроме того, в БК РФ непрерывно (в среднем раз в квартал) вносились изменения, при этом практически ежегодно принимались фундаментальные для бюджетной системы поправки. С одной стороны, это отражало развитие методологии и требования практики, но с другой – являлось следствием наличия большого числа не урегулированных вопросов, пробелов и внутренних противоречий Кодекса. В результате нарастала фрагментарность Кодекса, а его общая не стабильность ограничивала его применение. В этих условиях основная нормативно-правовая нагрузка ложилась на федеральный закон о федеральном бюджете, который, с одной стороны, был вынужден приостанавливать ряд норм Кодекса, что, естественно, не соответствует базовым принципам управления общественными финансами. С другой стороны, закон о бюджете вынужденно содержал большое количество норм правового характера, выходивших за рамки его предмета. Основной причиной внесения поправок в БК РФ, которые начали действовать с 1 января 2008 г., является то, что Кодекс отражает состояние представлений об управлении общественными финансами на начало-середину 90-х годов. В нем заложены совершенно правильные принципы, которым следует большинство стран мира. Более того, он содержит ряд элементов, которые только сейчас начинают активно применяться в бюджетной практике, в частности среднесрочное финансовое планирование и даже бюджетирование по результатам. Другое дело, что эти нормы не образуют целостной системы, не стимулируют развитие бюджетного процесса и требуют их практического применения, а многие положения Кодекса препятствуют развитию и применению новых принципов организации бюджетного процесса. В связи с этим с 1 января 2008 г. меняется примерно 2/3 действующих норм Кодекса. При этом почти половина статей излагается в новой редакции, кроме того, Кодекс дополняется новыми статьями. Структурно эти поправки можно объединить в шесть блоков (табл. 3.1), два из которых, опирающиеся на одобренные Правительством РФ документы концептуального характера и отражающие суть проводимой бюджетной реформы, являются для нас основными. Таблица 3.1Основные блоки поправок в Бюджетном кодексе РФ с 1 января 2008 г. Основные принципы и понятия бюджетной системы, язык, на котором излагается бюджетное законодательство, должны быть универсальными и не допускать никакого дополнительного толкования. Любое искажение или иная трактовка этих понятий будут нарушать единство законодательства. Реформы межбюджетных отношений и бюджетного процесса затрагивают лишь органы власти разных уровней и типов, тогда как потребители бюджетных услуг взаимодействуют прежде всего с бюджетными учреждениями. Децентрализация управления общественными финансами на макро– и мезоуровнях создает предпосылки и условия для проведения самой сложной части бюджетной реформы – реорганизации бюджетных учреждений, «микродецентрализации» управления общественными финансами, «разгосударствления» производства значительной части бюджетных услуг. Нынешний бюджетно-правовой статус бюджетных учреждений не позволяет рассчитывать на сколько-нибудь эффективное предоставление бюджетных услуг из-за наличия глубинных внутренних противоречий между: – субсидиарной ответственностью государства и неконтролируемостью «внебюджетных» обязательств бюджетных учреждений; – формально равным правовым статусом и реально различным финансово-экономическим статусом бюджетных учреждений; – умеренным недофинансированием «в среднем» и недопустимо низким бюджетным финансированием в одних случаях и наличием значительных внебюджетных средств – в других; – формальной бесплатностью и общедоступностью и реальной платностью и избирательностью предоставления бюджетных услуг; – «жестким» сметным финансированием и «мягким» использованием внебюджетных доходов; – ограниченностью формальных полномочий и неограниченностью неформальных возможностей бюджетных учреждений. Для одних организаций (вузы, клиники, отдельные школы) нынешний статус бюджетных учреждений является слишком жестким, вынуждая их функционировать в неформальном режиме, для других (органы охраны правопорядка, воинские части) слишком «мягким», отвлекая их на деятельность, не связанную с основными функциями. В соответствии с одобренными Правительством РФ принципами реструктуризации бюджетного сектора в Российской Федерации необходимо четко разделить бюджетные учреждения и организации других организационно-правовых форм (автономные учреждения, автономные некоммерческие организации), предоставляющих бюджетные услуги (табл. 3.2). Таблица 3.2Принципы реорганизации бюджетных учреждений Реформа бюджетной сети предусматривает увязанные по содержанию и срокам меры двух типов. Во-первых, предлагается ужесточить для бюджетных учреждений режим использования бюджетных средств: все внебюджетные доходы должны планироваться в составе бюджета и использоваться только через единую смету, лимиты бюджетных обязательств и лицевой счет в казначействе. При этом может быть установлен порядок, при котором в смету учреждения «автоматически» включается часть его доходов от предоставления платных или частично платных услуг. Нужно исходить из того, что в этом статусе должно остаться значительно меньшее количество учреждений, чем сейчас. Не которые из них должны быть объединены, перепрофилированы или переданы в ведение других органов исполнительной власти (в том числе других уровней). Во-вторых, должны быть созданы возможности для преобразования бюджетных учреждений в организации других организационно-правовых форм (автономное учреждение, автономная некоммерческая организация). Такие организации не будут входить в реестр получателей бюджетных средств, у них будут свои банковские счета, по их обязательствам государство не будет нести ответственность. Внебюджетные средства и собственные доходы в дополнение к бюджетному финансированию за реально предоставляемые бюджетные услуги по факту их предоставления эти учреждения могут оставлять у себя и распоряжаться ими по своему усмотрению (при соблюдении уставных целей). В то же время они будут иметь право (а иногда и гарантии) на получение бюджетного финансирования для предоставления бюджетных услуг в форме государственного (муниципального) задания, подушевого финансирования и т. д. На каждом уровне децентрализации управления общественными финансами можно найти одни и те же элементы, в отношении которых необходимо реализовать сходные по сути меры. Основные из них – четкое и максимально «жесткое» закрепление полномочий (прав и обязанностей) и ресурсов, а также создание конкурентных условий, поддерживаемых в начальный период дополнительными («прямыми») стимулами и антистимулами. Если последовательно проводить эти реформы (как это до самого последнего времени было в сфере межбюджетных отношений и продолжается в рамках реализации Концепции реформирования бюджетного процесса), то в ближайшее время будут созданы основы принципиально новой, значительно более эффективной модели управления общественными финансами, т. е. будет решена главная задача современного цикла переходного периода. В систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы денежно-кредитного регулирования (Центральный банк РФ (Банк России)), органы государственного (муниципального) финансового контроля (Счетная палата РФ, контрольные и финансовые органы исполнительной власти, контрольные органы региональных и местных представительных органов). Основные задачи бюджетного процесса: – выявление материальных и финансовых резервов государства; – максимально приближенный к реальности расчет доходов бюджетов; – максимально точный расчет расходов бюджетов; – обеспечение максимальной сбалансированности бюджетов; – согласование бюджетов с реализуемой экономической программой; – осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др. 3.3. Участники бюджетного процесса, их полномочияУчастниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются: – Президент РФ; – Государственная Дума Федерального Собрания РФ; – Совет Федерации Федерального Собрания РФ; – Правительство РФ; – Министерство финансов РФ; – Федеральное казначейство; – органы, осуществляющие сбор доходов бюджета; – Центральный банк РФ (Банк России); – Счетная палата РФ; – Федеральная служба финансово-бюджетного надзора; – государственные внебюджетные фонды; – главные распорядители и распорядители бюджетных средств; – иные органы, на которые законодательством РФ возложены бюджетные, налоговые и иные полномочия. Общее управление системой финансов осуществляют высшие органы власти и управления. I. Президент РФ (Администрация Президента РФ) определяет цели финансовой политики, подписывает бюджетный план, имеет право «вето» на финансовое законодательство, принятое Федеральным Собранием РФ. II. Парламент РФ (Федеральное Собрание РФ, состоящее из двух палат: Совета Федерации и Государственной Думы) устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный кодекс РФ, Налоговый кодекс РФ) и др. III. Правительство РФ разрабатывает федеральный бюджет, выступает как координирующий центр управления финансами. IV Министерство финансов РФ (Минфин России) – центральный орган, осуществляющий реализацию финансовой политики. Оно обеспечивает единство финансовой, денежно-кредитной и валютной политики в Российской Федерации, координирует деятельность других федеральных органов исполнительной власти. Министерство финансов РФ обладает следующими бюджетными полномочиями: – составляет проект федерального бюджета и представляет его в Правительство РФ, принимает участие в разработке проектов бюджетов государственных внебюджетных фондов; – представляет по поручению Правительства РФ сторону государства в договорах о предоставлении средств федерального бюджета на возвратной основе и гарантий за счет средств федерального бюджета; – осуществляет методологическое руководство в области составления проекта федерального бюджета и исполнения федерального бюджета; – устанавливает порядок ведения сводной бюджетной росписи федерального бюджета; – составляет и ведет сводную бюджетную роспись федерального бюджета и представляет ее в Федеральное казначейство; – представляет в Федеральное казначейство лимиты бюджетных обязательств по главным распорядителям средств федерального бюджета; – разрабатывает прогноз консолидированного бюджета Российской Федерации; – разрабатывает по поручению Правительства РФ программу государственных внутренних заимствований Российской Федерации; – осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями; – разрабатывает по поручению Правительства РФ программу государственных внешних заимствований Российской Федерации; – осуществляет методологическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно-правовых форм; – устанавливает Единый план счетов бюджетного учета и единую методологию бюджетного учета; – обеспечивает предоставление бюджетных кредитов в пределах лимита средств, утвержденного федеральным законом о федеральном бюджете на очередной финансовый год, в порядке, установленном Правительством РФ; – предоставляет по поручению Правительства РФ от имени Российской Федерации государственные гарантии субъектам РФ, муниципальным образованиям и юридическим лицам в пределах лимита средств, утвержденного федеральным законом о федеральном бюджете на очередной финансовый год; – регистрирует эмиссии займов субъектов РФ, муниципальных образований; – ведет Государственную долговую книгу РФ; – осуществляет в порядке, установленном Правительством РФ, управление государственным долгом РФ; – организует исполнение федерального бюджета; – принимает нормативные акты в установленной сфере деятельности и др. При этом министр финансов РФ имеет исключительное право дать разрешение на совершение следующих действий: утверждение сводной бюджетной росписи федерального бюджета; утверждение лимитов бюджетных обязательств для главных распорядителей средств федерального бюджета; предоставление бюджетных кредитов из средств федерального бюджета и др. Совершение указанных действий без разрешительной надписи министра финансов является нарушением бюджетного законодательства РФ. Министр финансов имеет право запретить главным распорядителям бюджетных средств изменять целевое назначение бюджетных средств в пределах сметы, если министру финансов поступило представление Счетной палаты РФ или Федеральной службы финансово-бюджетного надзора, свидетельствующее о нарушении бюджетного законодательства РФ главным распорядителем бюджетных средств.[21] В состав Центрального аппарата Министерства финансов РФ входят следующие департаменты и отделы.[22] 1. Департамент бюджетной политики включает следующие отделы: бюджетного законодательства; бюджетного планирования; межгосударственных финансов; организации исполнения федерального бюджета; Сводный отдел анализа и прогнозирования доходов; анализа и прогнозирования доходов от прямых налогов и прочих платежей; анализа и прогнозирования доходов от косвенных налогов и ресурсных платежей; резервных фондов; бюджетной политики в сфере государственной службы; финансового обеспечения судебной системы; нормативного правового обеспечения государственной службы; оплаты труда государственных служащих и анализа административных расходов; методологии бюджетного учета, бюджетной отчетности и бюджетной классификации; методологии формирования расходных обязательств и исполнения бюджетов. 2. Департамент бюджетной политики в отраслях экономики включает следующие отделы: Сводный отдел; отделы бюджетной политики в области транспорта, дорожного хозяйства и связи; бюджетной политики в сфере землепользования, недропользования и экологии; бюджетной политики в области гражданской промышленности и энергетики; бюджетной политики в области сельского хозяйства и рыболовства; бюджетной политики в области формирования федеральных целевых программ, программ развития регионов; бюджетной политики в области жилищных субсидий и методологии финансирования бюджетных капитальных расходов. 3. Департамент бюджетной политики в отраслях социальной сферы и науки включает отделы: Сводный отдел; отделы бюджетной политики в сфере образования; бюджетной политики в сфере здравоохранения и физической культуры; бюджетной политики в сфере научной и научно-технической деятельности и гражданского назначения; бюджетной политики в сфере социального обеспечения и программ государственной занятости населения; обязательного социального страхования и государственных внебюджетных фондов; бюджетной политики в сфере культуры и средств массовой информации. 4. Департамент бюджетной политики в сфере государственной военной и правоохранительной службы и государственного оборонного заказа включает отделы: сводного анализа в сфере национальной обороны, безопасности государства и правоохранительной деятельности; нормативного правового обеспечения в сфере государственной военной и правоохранительной службы; бюджетной политики в сфере национальной обороны; бюджетной политики в сфере безопасности государства и правоохранительной деятельности; бюджетной политики в сфере юстиции, предупреждения и ликвидации последствий чрезвычайных ситуаций; бюджетной политики в сфере военно-технического сотрудничества; бюджетной политики в сфере государственного оборонного заказа, мобилизационной подготовки экономики и материального резерва. 5. Департамент межбюджетных отношений включает: Сводный отдел; отделы организации бюджетного процесса в субъектах РФ; мониторинга и взаимоотношений с бюджетами субъектов РФ; муниципальных образований; реформы жилищно-коммунального хозяйства; методологии межбюджетных отношений. 6. Департамент международных финансовых отношений, государственного долга и государственных финансовых активов включает: отделы международного сотрудничества; взаимоотношений с международными банками; внешнего долга; внешних активов; государственных внутренних активов; внутреннего долга; методологии и регулирования долга субъектов РФ и муниципальных образований; учета, анализа и отчетности; по управлению средствами Стабилизационного фонда. 7. Департамент налоговой и таможенно-тарифной политики включает отделы: координации и контроля деятельности Федеральной налоговой службы, анализа и общих вопросов; применения общих правил законодательства о налогах и сборах; налогообложения прибыли (дохода) организаций; налогообложения доходов граждан и единого социального налога; имущественных и прочих налогов; налогов и доходов от использования природных ресурсов; косвенных налогов; международного налогообложения; таможенных платежей; нормативного регулирования определения таможенной стоимости. 8. Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности включает отделы: регулирования финансово-бюджетного надзора и финансового мониторинга; методологии бухгалтерского учета и отчетности; нормативно-правового регулирования аудиторской деятельности; регулирования аттестации, лицензирования и повышения квалификации аудиторов, координации контроля в сфере обязательного аудита и деятельности профессиональных аудиторских объединений. 9. Департамент финансовой политики включает отделы: пенсионной реформы; финансовых рынков и имущественных отношений; регулирования лотерейной деятельности и производства защищенной полиграфической продукции; регулирования страховой деятельности; организации комплексных выплат; банковской деятельности; денежно-кредитной политики. 10. Правовой департамент включает отделы: правового обеспечения государственной долговой политики, оборонного комплекса и правоохранительных органов, финансового рынка и межбюджетных отношений; правового обеспечения бюджетной политики, деятельности подведомственных организаций и систематизации нормативных актов; правового обеспечения налоговой и таможенно-тарифной политики, контроля и надзора, аудита, бухгалтерского учета и отчетности; судебной защиты. V. Федеральное казначейство обладает следующими бюджетными полномочиями: – производит распределение доходов и иных поступлений между бюджетами бюджетной системы Российской Федерации по нормативам, установленным БК РФ; – открывает в Банке России и кредитных организациях счета по учету средств федерального бюджета и иных средств, предусмотренных законодательством РФ; – устанавливает порядок кассового обслуживания исполнения бюджетов бюджетной системы РФ; – ведет учет операций по кассовому исполнению федерального бюджета, составляет и представляет в Министерство финансов РФ отчетность о кассовом исполнении федерального бюджета в соответствии с законодательством РФ и др. Единый счет Федерального казначейства находится в Банке России и представляет собой счет, на котором аккумулируются денежные средства федерального бюджета и отражаются операции органов государственной власти РФ по исполнению федерального бюджета. Использование Единого счета – новая информационная технология исполнения федерального бюджета, посредством которой осуществляется: – централизация доходов и средств федерального бюджета; – централизация операций по учету доходов бюджетов разных уровней на одном счете; – ежедневное отражение в Главной книге Федерального казначейства операций по доходам и расходам федерального бюджета. VI. Федеральная налоговая служба и Федеральная таможенная служба осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в бюджетные фонды налогов, таможенных доходов, сборов и других платежей. Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации. Основным элементом в этой системе являются государственные налоговые инспекции по соответствующей территории (республике, краю, области, городу, району), которые выполняют основную нагрузку по непосредственному контролю за исполнением налогового законодательства всеми физическими и юридическими лицами на обслуживаемой территории. Главными задачами налоговых инспекций являются контроль за соблюдением налогового законодательства и за правильностью начисления и своевременностью внесения в соответствующий бюджет налогов и других платежей, установленных законодательством.[23] Налоговые инспекции выполняют следующие функции: 1) ведут в установленном порядке учет налогоплательщиков; 2) представляют финансовым органам и органам казначейства сведения о фактически поступивших суммах налогов и платежей; 3) осуществляют возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет; 4) анализируют отчетные, статистические данные и результаты проверок на местах, подготавливают на их основе предложения о разработке инструктивных методических указаний и других документов по применению законодательных актов о налогах и других платежах в бюджет; 5) производят на предприятиях, в учреждениях и организациях, основанных на любых формах собственности, у граждан Российской Федерации, иностранных граждан и лиц без гражданства проверки денежных документов, регистров бухгалтерского учета, отчетов, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов и других платежей в бюджет; 6) ведут учет и оценку конфискованного, бесхозяйного имущества, имущества, перешедшего по праву наследования к государству, и кладов; 7) координируют проведение с правоохранительными и контролирующими республиканскими органами мероприятий по усилению контроля за соблюдением законодательства о налогах и других платежах в бюджет; 8) контролируют своевременность представления плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов, деклараций и других документов, связанных с исчислением и уплатой платежей в бюджет, а также проверяют достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов и других платежей в бюджет; 9) передают правоохранительным органам материалы по фактам нарушений, за которые предусмотрена уголовная ответственность; 10) предъявляют в суд и арбитражный суд иски: а) о ликвидации предприятия любой организационно-правовой формы по основаниям, установленным законодательством РФ, о признании регистрации предприятия недействительной в случаях нарушения установленного порядка создания предприятия или несоответствия учредительных документов требованиям законодательства и взыскании доходов, полученных в этих случаях; б) о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам; (в) о взыскании неосновательно приобретенного не по сделке, а в результате других незаконных действий; 11) обеспечивают правильность применения финансовых санкций, предусмотренных законодательством РФ и республик в ее составе за нарушение обязательств перед бюджетом, административных штрафов за эти нарушения, допущенные должностными лицами предприятий, учреждений, организаций и гражданами, и своевременность взыскания средств по ним; 12) производят осмотр, фиксацию содержания и изъятия у предприятий, учреждений и организаций документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или иных объектов от налогообложения. 13) получают от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно-бухгалтерский учет (по каждому плательщику и виду платежа) сумм налогов и других платежей, подлежащих уплате и фактически поступивших в бюджет, а также сумм финансовых санкций и административных штрафов; 14) приостанавливают операции предприятий, учреждений, организаций и граждан по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления (или отказа представить) государственным налоговым инспекциям и их должностным лицам бухгалтерских отчетов, балансов, расчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет. 3.4. Составление проектов бюджетовПервый этап бюджетного процесса – составление проектов бюджетов, которому предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов. Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию РФ Бюджетное послание, в котором определяет бюджетную политику очередного финансового года. Составление проектов бюджетов – исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований. Для составления проектов бюджетов необходимы сведения по действующему налоговому законодательству; о предполагаемых объемах финансовой помощи, предоставляемой из бюджетов других уровней бюджетной системы РФ; о видах и об объемах расходов, передаваемых с одного уровня бюджетной системы РФ на другой; о нормативах финансовых затрат на предоставление государственных или муниципальных услуг. Бюджет основывается на Бюджетном послании Президента РФ; прогнозе социально-экономического развития соответствующей территории на очередной финансовый год; плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год. Перспективный финансовый план формируется одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта РФ, муниципального образования и содержит данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. Перспективный финансовый план разрабатывается на три года, из которых первый год – это год, на который составляется бюджет; следующие два года – плановый период, на протяжении которого прослеживаются реальные результаты заявленной экономической политики. Прежде всего, предлагается резко усилить роль и значение среднесрочного финансового планирования. Это нужно сделать по нескольким причинам. Во-первых, удлинение горизонта бюджетного планирования важно для целей макроэкономической, налоговой и денежно-кредитной политики. Необходимо видеть параметры доходов, расходов, дефицита бюджета, которые влияют на многие условия развития экономики. Во-вторых, в сфере общественных финансов невозможно ставить цели, задачи, оценивать результаты деятельности, если нет, как минимум, трехлетней перспективы. При годовом горизонте планирования любой администратор бюджетных средств думает об одном: как бы освоить выделенные ассигнования и не потерять, а еще лучше нарастить их в следующем году. Среднесрочное финансовое планирование – необходимая предпосылка для реструктуризации бюджетного сектора и внедрения методов бюджетного планирования, ориентированных на результаты. В-третьих, среднесрочное финансовое планирование повышает эффективность администрирования расходов. Появляется возможность для заключения долгосрочных государственных (муниципальных) контрактов, решения хронической для российских бюджетов проблемы остатков средств на счетах за счет «обмена» ассигнованиями, предусмотренными на разные годы трехлетнего цикла, повышения равномерности расходования средств. Баланс финансовых ресурсов представляет собой баланс всех доходов и расходов Российской Федерации, субъектов РФ, муниципальных образований и хозяйствующих субъектов на определенной территории. Баланс финансовых ресурсов составляется на основе отчетного баланса финансовых ресурсов за предыдущий год в соответствии с прогнозом социально-экономического развития соответствующей территории и является основой для составления проекта бюджета. Ранее перспективный финансовый план носил справочно-аналитический характер и не был жестко увязан с проектом бюджета. И только с прошлого года на федеральном уровне началась интеграция перспективного финансового плана в обычный, регулярный бюджетный процесс, когда первый год перспективного финансового плана является проектом бюджета на очередной год, а остальные проектировки задают предсказуемые параметры расходов и доходов на следующие два года. Опираясь на уже имеющийся опыт среднесрочного планирования, на федеральном уровне предлагается утверждать федеральный бюджет на три года. Именно в таком, законодательно утвержденном формате, в максимальной степени проявятся все преимущества среднесрочного финансового плана. Для субъектов РФ и муниципальных образований предоставляется право выбора: они могут остаться в годовом планировании, но тогда в обязательном порядке утверждать среднесрочный финансовый план на три года, к которому предъявляются значительно более подробные требования. Не все субъекты РФ и тем более муниципалитеты готовы к переходу на трехлетний бюджет. Это достаточно сложная и ответственная процедура, и было бы неправильным заставлять органы власти других уровней внедрять ее до того, как сформированы соответствующие условия. Для формирования и утверждения федерального бюджета на три года предлагается использовать широко известный в международной практике метод «скользящей трехлетки», в рамках которого ранее утвержденные проектировки ежегодно сдвигаются на год вперед и становятся основой нового проекта бюджета. «Скользящая трехлетка» обеспечивает, с одной стороны, стабильность и предсказуемость бюджетных проектировок и, с другой стороны, возможность их реагирования на меняющуюся ситуацию, реструктуризацию обязательств, реализацию новых приоритетов бюджетной политики. В эту методику предлагается встроить так называемые условно утвержденные расходы. Это означает, что не все расходы второго и третьего года предстоящего периода распределяются по статьям и главным распорядителям. Постоянно сдвигая горизонт планирования, переходя к новой трехлетке, есть возможность создать резерв для сокращения общего объема расходов в случае наступления неблагоприятной ситуации без существенного ущерба бюджету и уже принятым обязательствам. Таким образом, бюджет первого года трехлетнего бюджета утверждается так, как сегодня традиционно утверждается закон о бюджете на соответствующий финансовый год со всеми текстовыми статьями. Бюджеты второго и третьего года утверждаются отдельным приложением к закону о бюджете на первый год. И есть только одна текстуальная ссылка на эти приложения. Когда завершается первый год «бюджетной трехлетки», по нему формируется отчет. Далее первым годом становится второй год трехлетки и добавляется еще один. Это не означает, что в процессе исполнения бюджета первого года нельзя ничего поменять для главного распорядителя. Последний обладает достаточно широкими полномочиями. В частности, если он по тем или иным причинам не имеет возможности использовать ассигнования первого года «трехлетки», у него образуются остатки и он их заранее прогнозирует. В этом случае главный распорядитель в рамках трехлетнего бюджета может «обменять ассигнования», т. е. использовать в первом году часть ассигнований, предусмотренных на второй и третий год, и сдвинуть на более поздние сроки использование соответствующей части ассигнований первого года. Очевидно, что при формировании бюджета на последующие три года эти изменения будут учтены. Что происходит с «условно утвержденными» расходами второго и третьего года «бюджетной трехлетки»? Возможны два варианта. Первый. Если с макроэкономической ситуацией в стране все благополучно, доходы и денежно-кредитная программа позволяют расходовать эти средства, они направляются на реализацию выработанных приоритетов государственной политики. Второй. Если наступает неблагоприятная ситуация, доходов оказалось меньше, чем прогнозировалось, то эти средства идут в обеспечение тех обязательств, которые были уже утверждены на второй и третий годы. Важная новация состоит в том, чтобы по-разному планировать и исполнять разные типы бюджетных ассигнований. Одно дело – обязательства перед населением, установленные непосредственно законами, в которых определено, кто и в каком объеме имеет право на получение выплат, прежде всего социальных, из бюджета. Это публичные расходные обязательства. В рамках ежегодного бюджетного процесса можно с большей или меньшей точностью спрогнозировать объем получателей и предусмотреть объем ассигнований на выполнение этих обязательств, но изменить их объем без внесения поправок в соответствующие законы нельзя. При этом если, например, за пособием обратилось больше безработных, чем планировалось, бюджет в любом случае обязан выполнить эти обязательства, иначе они просто перетекут, через механизм судебных исков в иные, такие же, а в отдельных случаях большие по объему, обязательства. Таким образом, рациональнее исполнять эти обязательства по факту их возникновения или предъявления, опираясь, конечно, на примерную оценку бюджетных ассигнований, но не делая это в режиме лимитирования предельных объемов. Что же происходит, если на выполнение публичного обязательства недостаточно средств? Вспомним практику, когда законом о бюджете приостанавливались нормы, которые регулировали расходные обязательства или ограничивали их действие. Затем появилось решение Конституционного Суда РФ о том, что закон о бюджете не может приостанавливать нормы других расходных законов. Поэтому в рамках предложенных поправок выделяются два подхода к публичным обязательствам и обязательствам гражданско-правового характера. Закон о бюджете ни при каких условиях не может приостанавливать действие другого закона, установившего публичные обязательства государства. Если меняется режим вступления в силу такого закона, то только другим законом. Если же этого не сделано, он подлежит исполнению и необходимо изыскивать средства на его реализацию. Действующие публичные обязательства выполняются во всех случаях, даже если в ходе исполнения бюджета возникает ситуация, когда ассигнований на его реализацию требуется больше, чем было запланировано. До того момента, пока парламент не примет закон об уточнении бюджета, исполнительной власти разрешается расходовать на эти цели средства сверх ранее установленных законом о бюджете параметров. Совершенно иной характер носят обязательства гражданско-правового характера. Если у нас определены полномочия и функции органа власти, учреждения, расходное обязательство с правовой точки зрения существует. Но неизвестен его объем. Какой объем обязательств может быть принят в виде государственных муниципальных контрактов или трудовых соглашений? Установить его как раз задача бюджета. При определении лимитов бюджетных обязательств вводятся ограничения для принятия и исполнения бюджетных обязательств. Поэтому «классический» цикл «роспись – смета – лимиты – принятие обязательств (заключение контрактов) – санкционирование их оплаты» применим не ко всем расходным обязательствам, а только к обязательствам данного типа. Именно их нужно отражать в смете бюджетных учреждений, поскольку только за их исполнение административно несет ответственность соответствующий руководитель. В отношении других расходных обязательств главный распорядителей выступает не как юридическое лицо, а как «представитель» публичного образования, которому поручено администрировать определенные обязательства. Нельзя предъявлять претензии, например, к условному министерству социального развития по поводу того, что ему не хватает денег на выплату пособий по безработице, поскольку могла измениться ситуация в экономике. Но в то же время, если министерством нанято больше людей, чем позволено, заключены контракты с превышением лимитов или не на те цели, то за это прямую ответственность несет министр как руководитель бюджетного учреждения. Документ, который фиксирует эту ответственность, – смета учреждения. Существует еще ряд видов бюджетных обязательств или видов бюджетных ассигнований. Они носят промежуточный характер. С одной стороны, они требуют ограничения ассигнований, с другой стороны, для их исполнения, как правило, не нужно принимать какие-то дополнительные документы. На данном этапе развития бюджетной системы предлагается выделить из общего массива расходных обязательств только публичные обязательства, все остальные обязательства пока рассматривать вместе взятыми. Но в смету бюджетного учреждения (в том числе органа власти) должны быть включены только те обязательства, которые требуют заключения трудовых соглашений или государственных (муниципальных) контрактов. Программно-целевое бюджетирование – это одна из форм бюджетирования, ориентированного на результаты. Программы, как правило, связаны с внесением изменений в действующую систему, развитием, реструктуризацией, проведением реформ. Это меры, которые по определению носят временный характер. Они не охватывают всей сферы деятельности органов власти, большая часть которых строится на регулярной, постоянной основе. Но это вовсе не значит, что только программы должны быть описаны количественными результатами. Поправками предлагается распространение на все ассигнования по оказанию государственных (муниципальных) услуг независимо от того, являются они программами или нет, методов бюджетирования, ориентированного на результаты. 3.5. Рассмотрение и утверждение федерального бюджетаПроект федерального закона о федеральном бюджете на очередной финансовый год вносится на рассмотрение Государственной Думы РФ не позднее 26 августа текущего года одновременно с предварительными итогами социально-экономического развития Российской Федерации за истекший период текущего года; прогнозом социально-экономического развития Российской Федерации; основными направлениями бюджетной и налоговой политики; планом развития государственного и муниципального секторов экономики; прогнозом Сводного финансового баланса по территории РФ; прогнозом консолидированного бюджета РФ; проектами федеральных целевых программ и федеральных программ развития регионов, предусмотренных к финансированию из федерального бюджета; проектом федеральной адресной инвестиционной программы; проектом государственной программы вооружения; проектом программы приватизации государственных и муниципальных предприятий; международными договорами РФ, вступившими в силу для Российской Федерации и содержащими ее финансовые обязательства на очередной финансовый год, включая нератифицированные международные договоры РФ о государственных внешних заимствованиях и государственных кредитах; проектом программы государственных внешних заимстований Российской Федерации; проектом программы предоставления Российской Федерацией государственных кредитов иностранным государствам; проектом структуры государственного внешнего и внутреннего долга РФ; расчетами прогнозируемого объема Стабилизационного фонда на начало и конец очередного финансового года, прогнозируемого объема поступлений в Стабилизационный фонд и (или) использования средств Стабилизационного фонда в очередном финансовом году. Одновременно с проектом федерального закона о федеральном бюджете на очередной финансовый год Правительство РФ вносит в Государственную Думу проекты федеральных законов: – о внесении изменений и дополнений в законодательные акты Российской Федерации о налогах и сборах; – о бюджетах государственных внебюджетных фондов Российской Федерации; – о внесении изменений и дополнений в Федеральный закон «О бюджетной классификации Российской Федерации»; – о тарифах страховых взносов в государственные внебюджетные фонды на очередной финансовый год. В случае если проектом федерального закона о федеральном бюджете на очередной финансовый год и проектом федерального закона о бюджете Пенсионного фонда РФ на очередной финансовый год предусматривается индексация минимального размера оплаты труда и минимального размера государственных пенсий, Правительство РФ одновременно вносит проекты федеральных законов о повышении минимального размера пенсии, о порядке индексации и перерасчета государственных пенсий, о повышении минимального размера оплаты труда. Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях (с 1 января 2008 г. – в трех чтениях). При этом федеральные законы о внесении изменений и дополнений в законодательные акты РФ о тарифах страховых взносов в государственные внебюджетные фонды на очередной финансовый год должны быть приняты Государственной Думой до утверждения основных характеристик федерального бюджета в первом чтении. Федеральные законы о бюджетах государственных внебюджетных фондов, о минимальном размере пенсии, о размере тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, о порядке индексации и перерасчета государственных пенсий, о минимальном размере оплаты труда должны быть приняты Государственной Думой до рассмотрения во втором чтении проекта федерального закона о федеральном бюджете. В случае отклонения (непринятия) Государственной Думой федеральных законов о внесении изменений и дополнений в налоговое законодательство РФ, а также в законодательные акты РФ о тарифах страховых взносов в государственные внебюджетные фонды до рассмотрения в первом чтении проекта федерального закона о федеральном бюджете расчеты по всем показателям федерального бюджета осуществляются на основе законодательства РФ. Основным изменением в процедуре рассмотрения федерального бюджета с 1 января 2008 года является объединение второго и третьего чтения проекта федерального закона о бюджете (табл. 3.3). Таблица 3.3Изменения в процедуре рассмотрения федерального бюджета с 1 января 2008 г. При новом подходе к планированию расходов уже не будет такой явной увязки приоритетов бюджетной политики с разделами классификации расходов. Во втором чтении, когда обсуждается, сколько выделить денег на тот или иной раздел, имеются в виду изменения ассигнований на конкретные целевые статьи и виды расходов.[24] Бюджетные ассигнования на публичные обязательства предлагается утверждать при рассмотрении проекта федерального бюджета в первом чтении. На этом этапе бюджетного процесса их состав и объем фактически уже определены. Если необходимо изменить состав или объем публичных обязательств, еще до начала бюджетного процесса необходимо внести поправки в соответствующие законодательные акты. А в рамках рассмотрения проекта федерального бюджета можно лишь проверить обоснованность представленных расчетов на их исполнение. Утверждение ассигнований на публичные обязательства в первом чтении проекта бюджета позволит более внимательно рассмотреть во втором чтении все иные расходные обязательства, которые как раз и требуют политических оценок. 3.6. Исполнение бюджета в Российской ФедерацииИсполнение бюджета начинается после его утверждения законодательными (представительными) органами власти. Эта стадия бюджетного процесса ставит задачу выполнения доходной и расходной частей бюджетов всех уровней. В процессе исполнения бюджета органы исполнительной власти могут вносить изменения в пределах утвержденных ассигнований по статьям функциональной классификации расходов бюджетной классификации РФ по каждому направлению расходования средств. Важнейшие задачи исполнения бюджета:[25] – обеспечение полного и своевременного поступления налогов и других платежей, а также доходов в целом и по каждому источнику; – финансирование мероприятий в пределах утвержденных по бюджету сумм в течение того финансового года, на который утвержден бюджет; – правильное и экономически обоснованное распределение всех видов платежей и ассигнований утвержденного бюджета, осуществляющегося по бюджетной росписи доходов и расходов. Бюджетная роспись – документ, который составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой и представляется в орган исполнительной власти, ответственный за составление бюджета, в течение 10 дней со дня утверждения бюджета. БК РФ определяются принципы исполнения бюджета в современных условиях. 1. Финансирование осуществляется с единого счета бюджета (все средства бюджетополучателей (распорядителей бюджетных ассигнований, непосредственно осуществляющих расчеты за поставленные товары, выполненные работы, оказанные услуги) находятся на едином счете) – принцип единства кассы, который предполагает слияние расчетных счетов бюджетополучателей в единый счет бюджета, с которого осуществляется расчет с поставщиками товаров и услуг. Благодаря этому принципу достигаются следующие положительные изменения: – появляется возможность предварительного и текущего контроля за целевым расходованием средств. Предварительный контроль – это контроль над составлением сметы доходов и расходов бюджетного учреждения. Текущий контроль расходов осуществляется через процедуру подтверждения платежных обязательств; – минимизируется прохождение средств по расчетным счетам из-за отсутствия операций движения средств между расчетными счетами бюджетных учреждений и органа казначейства; – появляется возможность перераспределения средств. Это позволяет учитывать остатки на расчетных счетах при планировании и текущем финансировании, перераспределять и использовать их для финансирования текущих расходов. 2. Исполнение бюджета по расходам осуществляется с использованием лицевых счетов бюджетных средств, открываемых на едином учетном регистре казначейства для каждого главного распорядителя, распорядителя и получателя средств бюджета. На лицевом счете отражаются бюджетные средства, которыми вправе располагать владелец лицевого счета. 3. Планирование и исполнение бюджета ведутся в разрезе детальной бюджетной классификации РФ – принцип прозрачности бюджета. Для установления должного контроля за исполнением бюджета необходимо строго придерживаться бюджетной классификации на этапе подготовки и принятия распоряжений на финансирование. 4. Принятие бюджетными учреждениями денежных обязательств по осуществлению расходов и платежей возможно лишь в пределах доведенных до них лимитов бюджетных обязательств. БК РФ вводит понятие бюджетного обязательства и лимита бюджетных обязательств. Бюджетное обязательство – признанная органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью. Лимит бюджетных обязательств – объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий три месяца. Лимиты бюджетных обязательств ужесточают контроль за финансированием, соизмеряя его с реальными доходами бюджета. Возможны два варианта: ведение месячных лимитов или ведение квартальных лимитов. Месячные лимиты составляются ежемесячно и ограничивают объем бюджетных средств, обязательных для расходования в течение одного месяца. Объем квартальных лимитов бюджетных обязательств не должен превышать бюджетные ассигнования за соответствующий квартал. 5. Осуществление регистрации договоров, проведение конкурсов с целью закупок товаров, работ или услуг для нужд бюджетных учреждений. Казначейское исполнение бюджета позволяет значительно повышать качество планирования расходов за счет остатков средств на лицевых счетах распорядителей и получателей бюджетных средств в разрезе бюджетной классификации и по срокам нахождения на счетах неиспользуемых средств. Санкционируя договоры, орган казначейства совместно с финансовым органом может проводить оптимальное планирование расходов во времени, сокращать суммы финансирования по тем статьям, по которым регулярно остаются остатки на счетах. Участниками процесса исполнения бюджета являются главный распорядитель, распорядитель, получатель бюджетных средств, бюджетные учреждения, а также финансовые и банковские учреждения. Главный распорядитель бюджетных средств федерального бюджета орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенных ведомственной классификацией расходов федерального бюджета. Он составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств. Главными распорядителями бюджетных средств являются министерства. Главный распорядитель выступает в суде от имени казны РФ: по искам о возмещении вреда, причиненного незаконными решениями и действиями (бездействием) соответствующих должностных лиц и органов, по ведомственной принадлежности; по искам подведомственных распорядителей и получателей средств федерального бюджета, предъявляемым в порядке субсидиарной ответственности. Выплата средств по исполнительным листам производится за счет казны РФ из средств федерального бюджета, выделенных главным распорядителем средств. Распорядитель бюджетных средств – орган государственной власти или местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям. Бюджетное учреждение – организация, созданная органами государственной власти РФ, субъектов РФ или органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета на основе сметы доходов и расходов. Получатель бюджетных средств – бюджетное или иное учреждение, имеющее право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год. Получатель бюджетных средств – это последнее звено в цепочке администраторов бюджетных расходов, это та организация, которая имеет право от имени государства или органов местного самоуправления принять бюджетные обязательства и исполнить их в соответствии с доведенными лимитами. Фактически это только государственные или муниципальные (бюджетные) учреждения, в том числе органы власти, которые как юридические лица действуют в качестве бюджетных учреждений. Проведение такой границы открывает возможности для реструктуризации бюджетной сети. Нет необходимости расширять перечень получателей бюджетных средств, например, включая в него организации новых организационно-правовых форм, предоставляющие государственные (муниципальные) услуги. Такие организации будут получать бюджетные средства в виде субсидий или в рамках государственных (муниципальных) контрактов, но это не значит, что они наделяются бюджетными полномочиями и, например, должны предоставлять бюджетную отчетность. Одна из новаций, которую предстоит еще развивать, состоит во введении внутреннего финансового контроля или аудита. Поскольку увеличиваются права и ответственность главных распорядителей, каждый главный распорядитель или даже каждое крупное бюджетное учреждение должны иметь в своем составе специализированное подразделение, подчиняющееся непосредственно руководителю, которое занималось бы разработкой внутренних стандартов и процедур планирования, составлением отчетности и контролем за достижением результатов и, самое главное, контролировало бы соблюдение этих процедур. Это должен быть своего рода «внутренний» аналитический или консультационный центр. А внешний контроль должен постепенно переориентироваться на то, чтобы проверять, есть ли такие подразделения, как они работают, насколько эффективна их деятельность. Завершается бюджетный процесс составлением и рассмотрением отчетности об исполнении. Точнее, должен завершаться, потому что в настоящее время на федеральном уровне этот цикл разорван. Так, отчет об исполнении федерального бюджета за 2004 г. был рассмотрен Думой в марте-апреле 2006 года, когда его актуальность уже потеряна. Между тем бюджетная отчетность содержит огромный массив крайне ценной для бюджетного планирования информации. Генерирование такой информации, наряду с собственно контролем за исполнением бюджета, – основная цель бюджетной отчетности, которая нужна прежде всего для принятия управленческих решений в следующем бюджетном цикле. Таблица 3.4Основные изменения в процессе исполнения бюджета с 1 января 2008 г. Законопроектом предлагаются два шага в направлении усиления роли отчетности и контрольных органов. Первый шаг состоит в том, чтобы внешняя проверка проводилась по главным распорядителям бюджетных средств. Например, в отношении главных распорядителей федерального бюджета она может начинаться с апреля, не дожидаясь официального формирования полной отчетности. Отчеты главных распорядителей, заключения на них Счетной палаты РФ должны существовать в виде самостоятельных документов, которые будут рассматриваться Правительством РФ, представляться в Госдуму и т. д. Внешний аудит бюджетной отчетности каждого главного распорядителя – необходимое условие для повышения их ответственности как за финансовые, так и нефинансовые результаты своей деятельности. «Погружение» таких отчетов в состав общего отчета, за который в любом случае отвечает либо Министерство финансов РФ, либо правительство в целом, сильно ослабляет эту ответственность. Второй шаг состоит в том, чтобы представлять внешнее заключение на отчет об исполнении бюджета одновременно с этим отчетом в законодательный орган. Это означает, что это заключение должно начать разрабатываться раньше и, соответственно, раньше нужно будет официально представлять этот отчет в Счетную палату. Нынешние сроки, когда сначала в августе представляется отчет, потом на него че-тыре-пять месяцев составляется внешнее заключение, не позволяют «замкнуть» бюджетный цикл. 3.7. Государственный финансовый контрольГосударственный финансовый контроль в Российской Федерации представляет собой совокупность действий и операций по контролю за соблюдением законодательных и нормативных правовых актов, норм, стандартов и правил по использованию государственных средств. Финансовый контроль – стоимостный контроль, поэтому он имеет место во всех сферах общественного воспроизводства и сопровождает весь процесс движения денежных фондов, включая и стадию оценки финансовых результатов (эффективности). Таким образом, объект финансового контроля – это денежные отношения. Финансовый контроль служит формой реализации контрольной функции управления; он призван обеспечивать интересы и права как государства, так и всех других экономических субъектов.[26] Финансовая безопасность государства должна обеспечиваться системой государственных контролирующих органов, имеющих концепцию развития и возглавляемых высшим органом государственного контроля. Система государственного финансового контроля в Российской Федерации строится в соответствии с требованиями Лимской декларации руководящих принципов финансового контроля, принятой IX Конгрессом Международной организации высших контрольных органов в 1977 г. С тех пор она претерпела лишь незначительные изменения, последние из которых были внесены в 1998 и 2004 г. Декларация не имеет статуса «обязательности» для членов этой организации, тем не менее предполагается, что все они руководствуются ее положениями в своей работе. Лимская декларация нацелена на обеспечение максимальной независимости контрольных органов. При этом объектами контроля признаются не только получатели средств федерального бюджета, но и органы государственной власти всех уровней, государственные и муниципальные внебюджетные фонды и унитарные предприятия, а также предприятия и организации всех видов собственности, имеющие льготы или получающие финансовую поддержку из бюджетов или внебюджетных фондов. Во Франции любая власть, любой орган, представляющий интересы государства, подчинен либо подотчетен определенному министру или премьер-министру. В отличие от Российской Федерации здесь нет ни государственных комитетов, ни федеральных служб. Деятельность каждого министра контролирует представитель бюджетного отдела Министерства финансов, который наблюдает за выполнением соответствующих нормативных актов, регламентирующих расходование государственных средств. Во Франции существуют три вида контроля: – контроль, осуществляемый министрами в пределах своих полномочий. Такой контроль выполняется министерскими инспекциями: – последующий контроль, осуществляемый Счетной палатой; – межведомственный контроль, осуществляемый межведомственными инспекциями. Государственный финансовый контроль способствует реализации финансовой политики государства, созданию условий для эффективного использования бюджетных средств. В первую очередь он предусматривает контроль за составлением, рассмотрением, утверждением и исполнением бюджетов всех уровней и внебюджетных фондов, финансовой деятельностью предприятий и учреждений, банков и других финансовых посредников, а также финансовых корпораций. Сегодня в Российской Федерации действуют 66 разного рода федеральных контролирующих органов различной ведомственной подчиненности, имеющих свои территориальные подразделения и в субъектах РФ; кроме того, субъекты РФ создают свои контролирующие органы, работающие в основном самостоятельно, без координации, без системной проверки их деятельности. В Российской Федерации существует президентский, парламентский, правительственный, прокурорский и независимый (аудиторский) контроль. Цель президентского контроля определяется конституционным статусом Президента РФ. Согласно ст. 80 Конституции РФ Президент РФ является главой государства. Президент РФ – гарант Конституции, права и свобод человека и гражданина, он определяет основные направления внутренней и внешней политики государства. Президентский контроль охватывает следующие объекты: федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, их должностных лиц, а также организации. Предметами президентского контроля являются: исполнение конкретных указов, законов, федеральных программ, деятельность министерств и ведомств по реализации указов Президента РФ, федеральных программ, государственных концепций, а также директивных документов Правительства РФ. Первый – высший уровень президентского контроля, который представлен Главным контрольным управлением Президента РФ, Государственной военной инспекцией Президента РФ и Советом безопасности. Второй уровень – окружной в лице полномочных представителей Президента РФ, третий – региональный в лице федеральных инспекторов. Указом Президента РФ от 16 марта 1996 г. № 383 «О Главном контрольном управлении Президента Российской Федерации» утверждено Положение «О Главном контрольном управлении Президента Российской Федерации». Основными функциями ГКУ являются: – контроль и проверка исполнения федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, их должностными лицами, а также организациями федеральных законов, указов и распоряжений Президента РФ; – контроль и проверка исполнения поручений Президента РФ. Деятельность Счетной палаты РФ регламентируется Федеральным законом от 11 мая 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации». Счетная палата РФ является постоянно действующим органом независимого парламентского контроля. Основной задачей палаты является организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов. Аудиторами Счетной палаты РФ контролируются определенные направления ее деятельности, охватывающие группу или совокупность ряда доходных или расходных статей федерального бюджета. Контрольные полномочия Счетной палаты распространяются на все государственные органы и учреждения, а также на органы местного самоуправления, предприятия, организации, банки, страховые компании вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею. Счетная палата РФ имеет право давать администрации проверяемых субъектов обязательные для исполнения предписания. При неоднократном неисполнении предписаний палата по согласованию с Госдумой может принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по счетам нарушителей. Прокуратура РФ выполняет в том числе и функцию одного из элементов системы «сдержек и противовесов». От имени Российской Федерации Генеральная прокуратура производит надзор за исполнением действующих законов, устанавливает и производит действия по устранению любых правонарушений. Генеральная прокуратура РФ представляет собой единую федеральную централизованную систему органов, подчиненных Генеральному прокурору РФ. При необходимости прокурор может использовать свои полномочия для «контроля контролеров», он не только вправе требовать от органов контроля проведения проверок, но и в случае злоупотреблений пресекать их. Связи между институтами, опосредующими перечисленные виды контроля, очень слаба. А это значит, что как таковая система финансово-хозяйственного контроля отсутствует. Например, еще постановлением ЦКК и СНК СССР от 25 апреля 1928 г. «О мероприятиях по устранению множественности, несогласованности и параллелизма в контрольно-обследовательской работе государственных органов» на все контролирующие организации была возложена обязанность согласовывать планы проверок с органами Контрольной комиссии Рабоче-крестьянской инспекции, которые обязаны были иметь сводные годовые планы всех проверок и следить за их строгим выполнением. Многочисленность контролирующих органов не обеспечивает уменьшения правонарушений, а сами органы обладают ограниченными возможностями воздействия на правонарушителей. Финансовый контроль со стороны государства за негосударственной сферой экономики касается лишь выполнения денежных обязательств перед государством, включая уплату налогов и других обязательных платежей, соблюдение законности и целесообразности при расходовании бюджетных ассигнований и использовании кредитов, выполнение установленных правительством правил организации денежных расчетов, ведения бухгалтерского учета и отчетности. Непосредственным предметом финансового контроля являются все стоимостные показатели. К сфере финансового контроля относятся практически все операции, совершаемые с использованием денег. Финансовый контроль способствует:[27] – сбалансированности между потребностью в финансовых ресурсах и размерами денежных фондов; – обеспечению своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом; – выявлению внутренних резервов и возможностей роста финансовых ресурсов; – обоснованности составления и исполнения бюджетного плана (бюджетный контроль); – эффективному использованию трудовых, материальных и финансовых ресурсов государственных предприятий и организаций, бюджетных учреждений; – максимальной мобилизации доходов в бюджеты всех уровней (налоговый контроль). |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||