|

||||

|

|

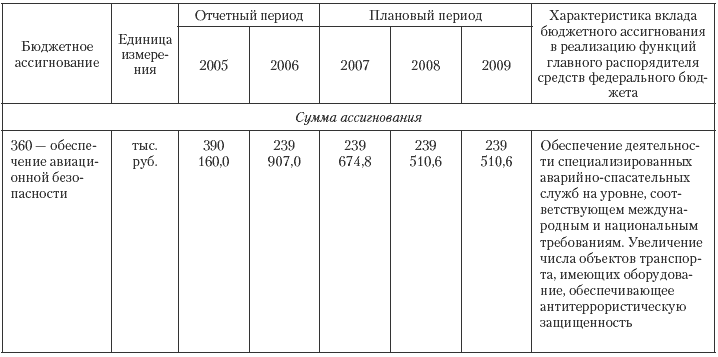

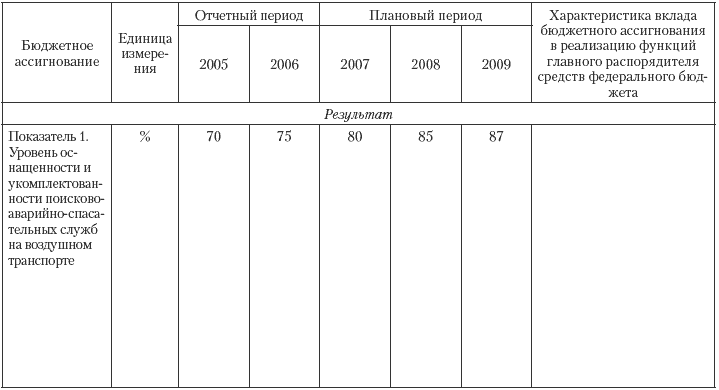

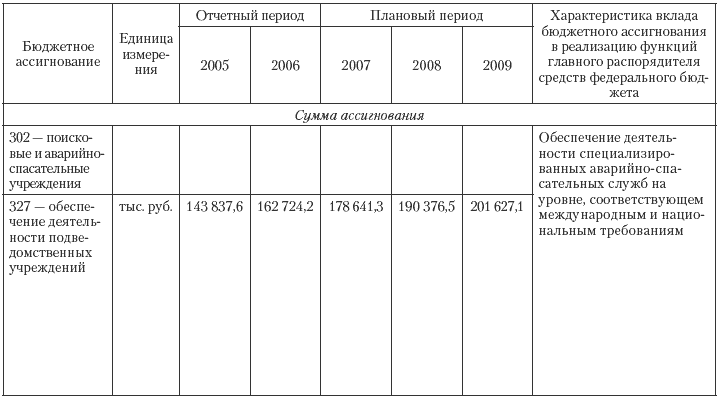

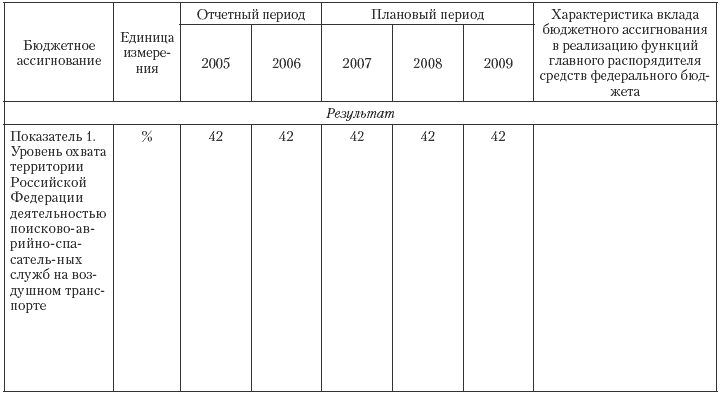

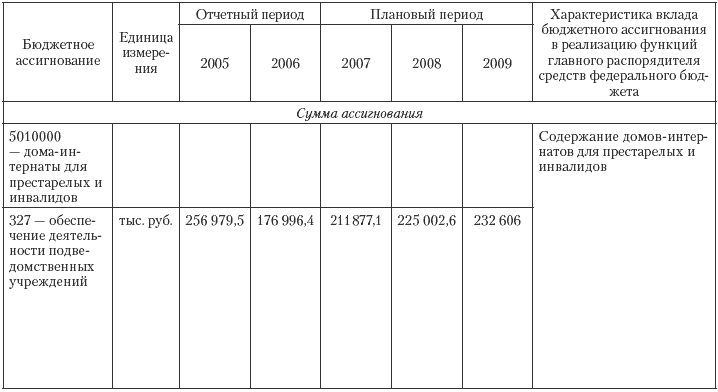

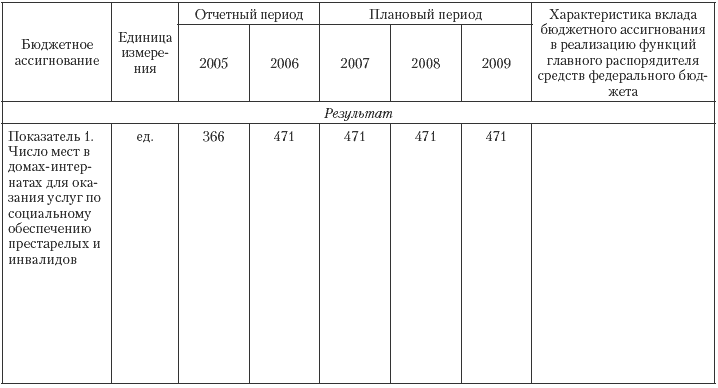

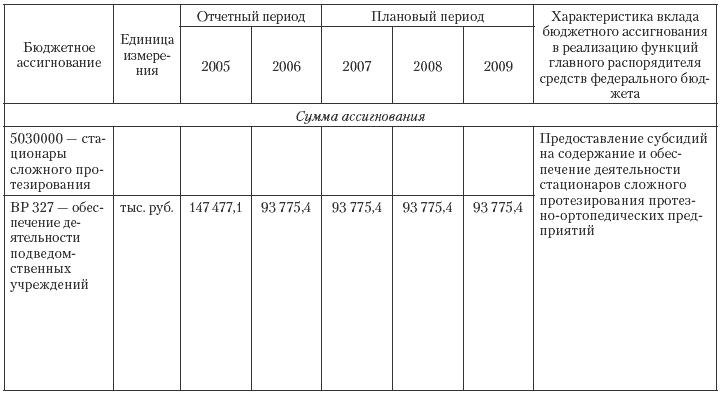

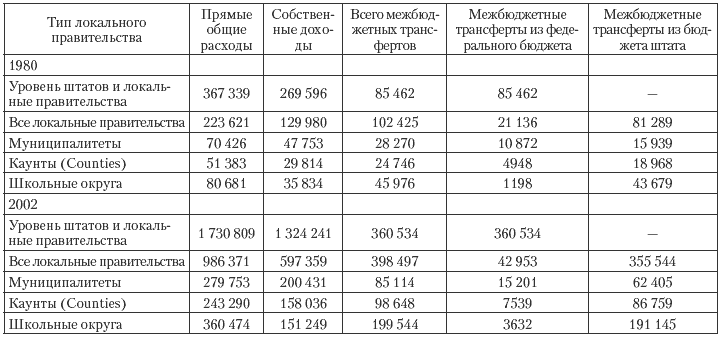

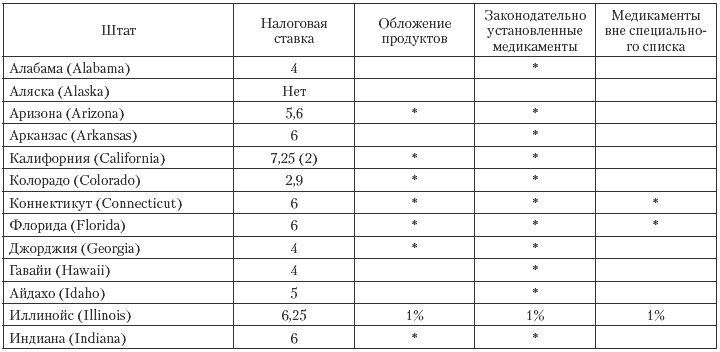

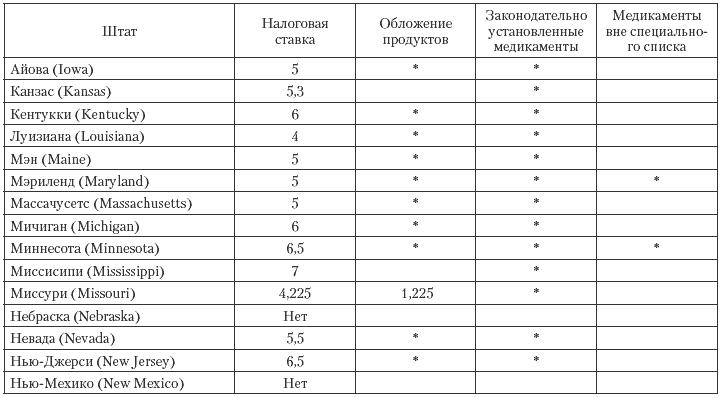

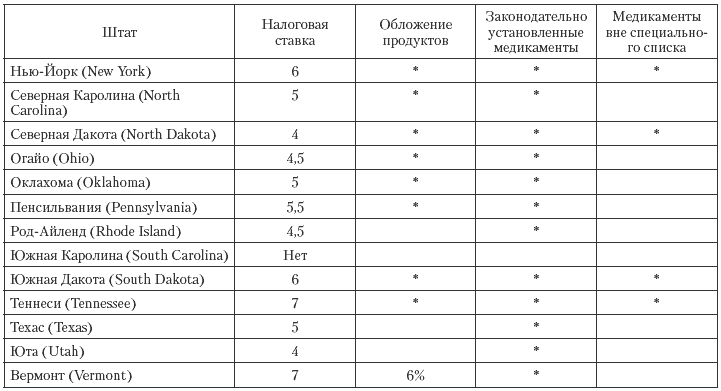

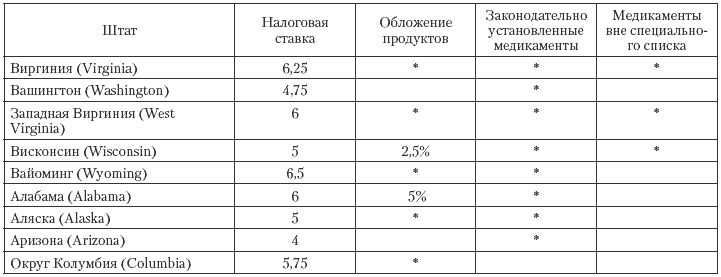

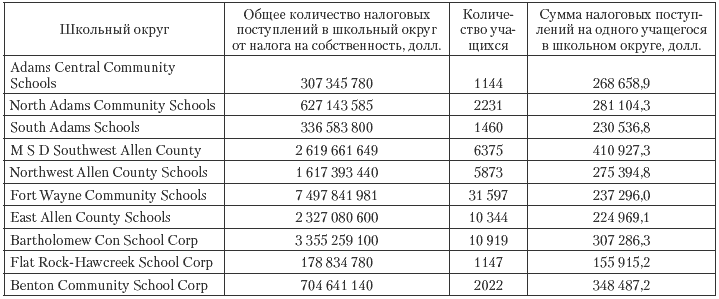

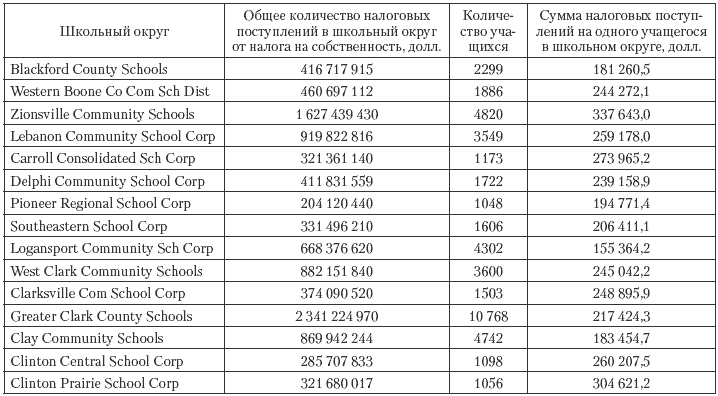

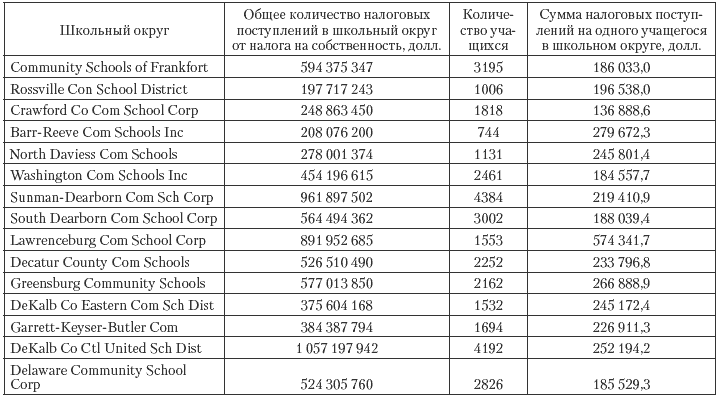

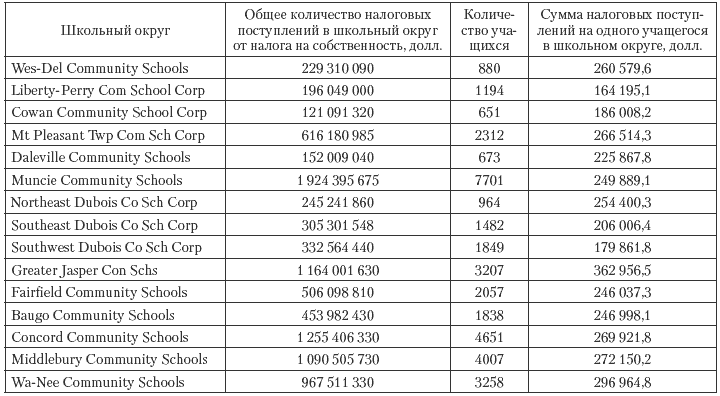

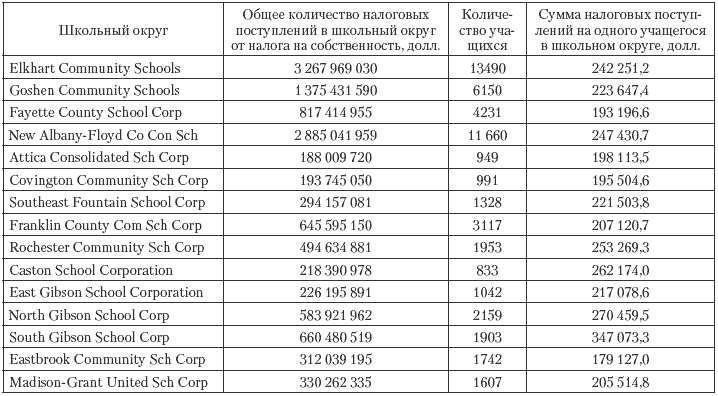

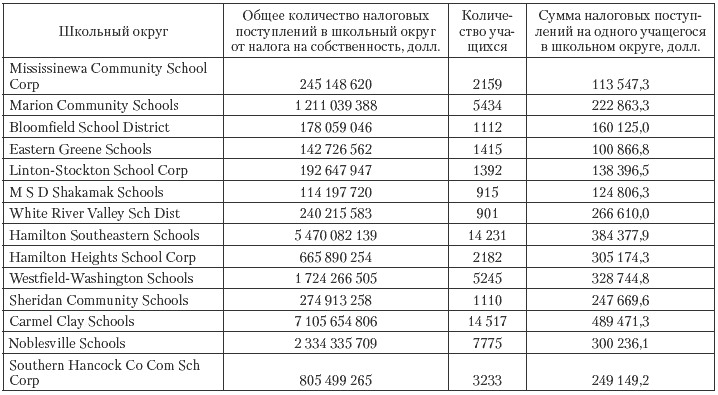

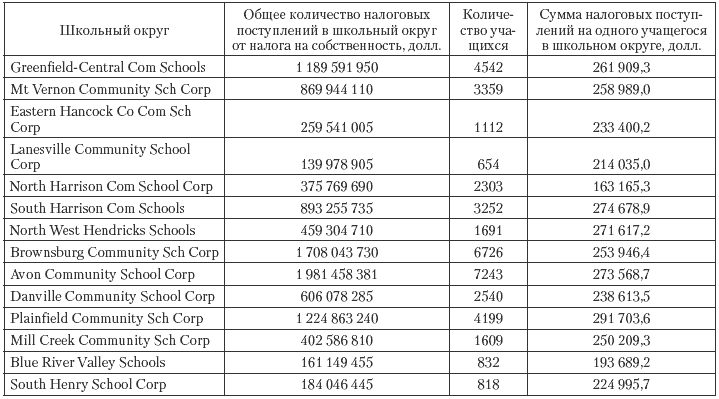

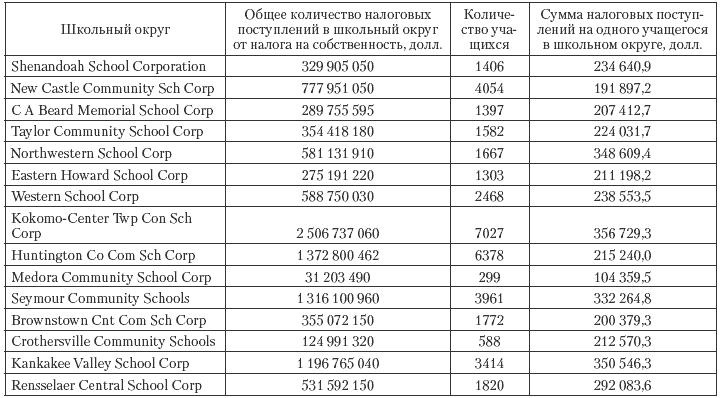

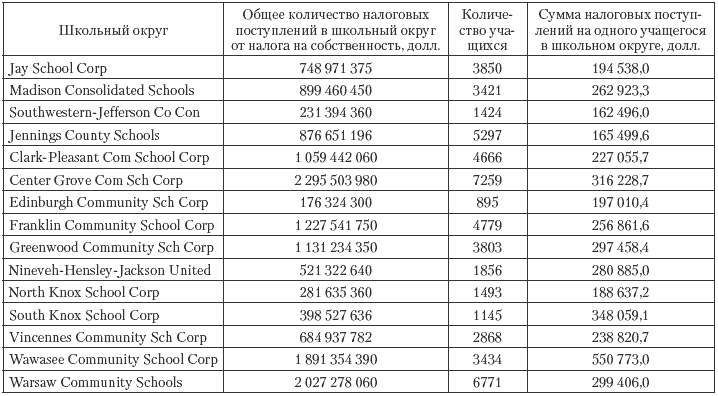

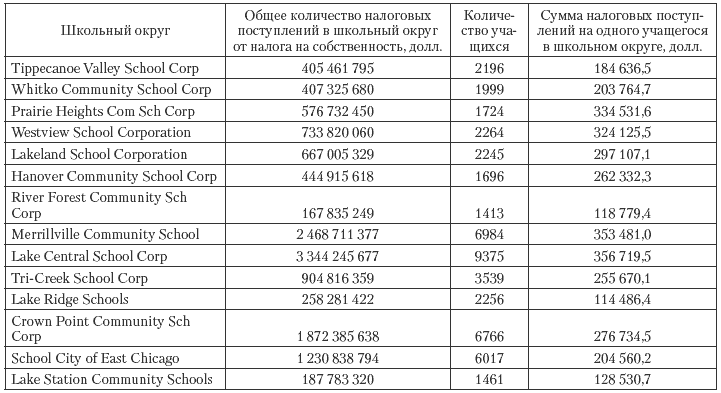

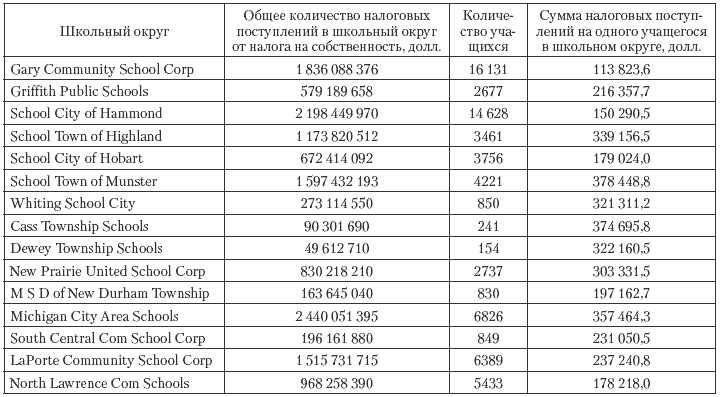

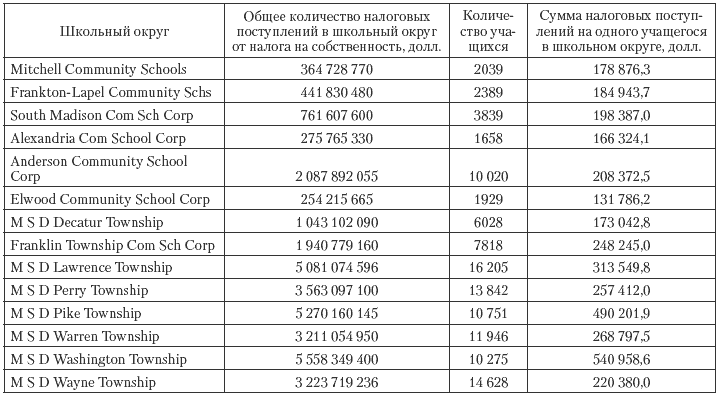

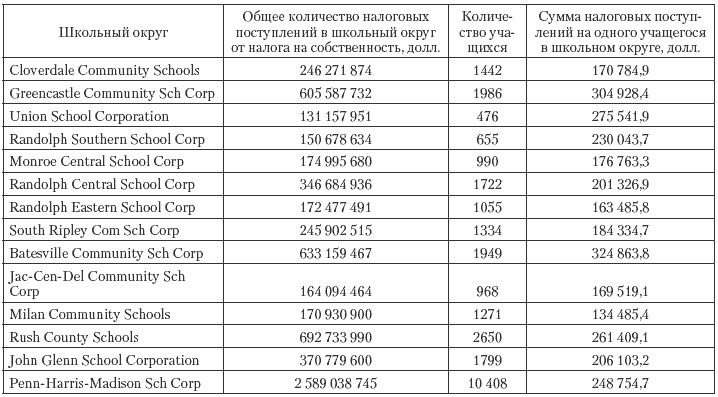

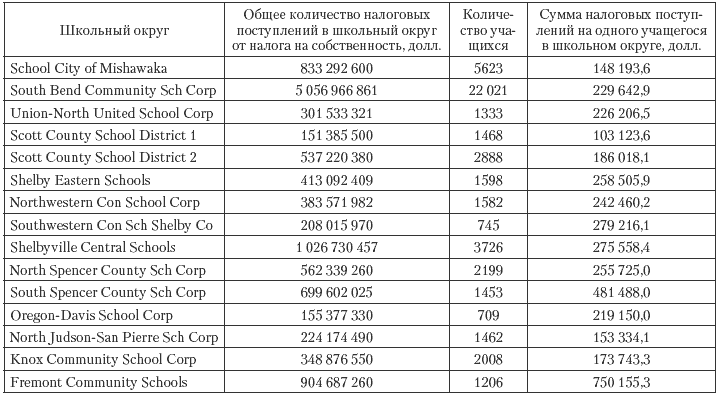

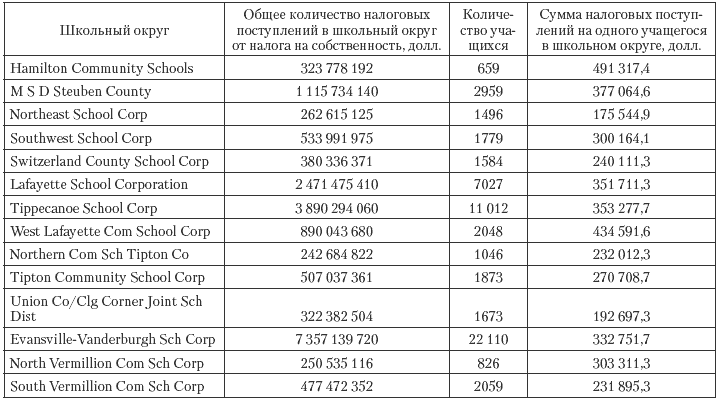

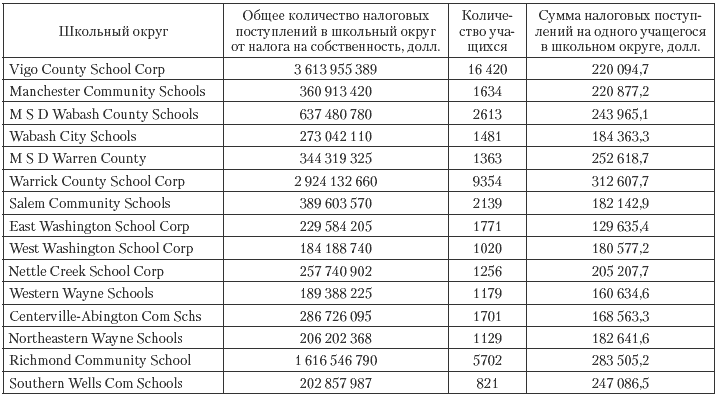

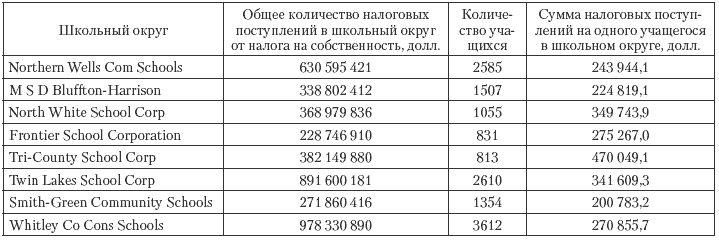

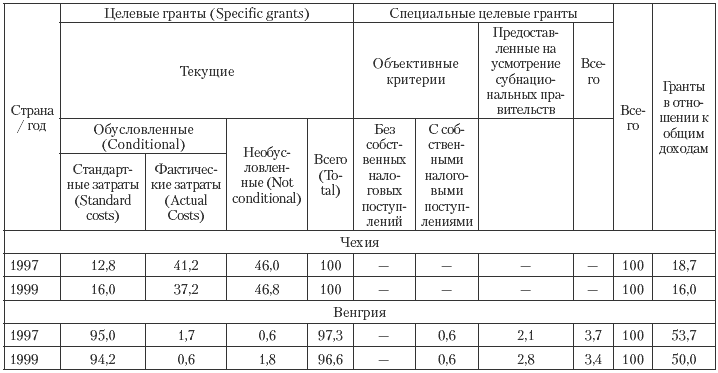

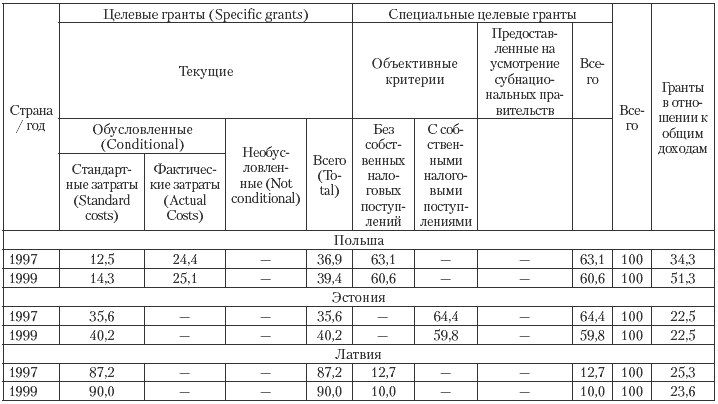

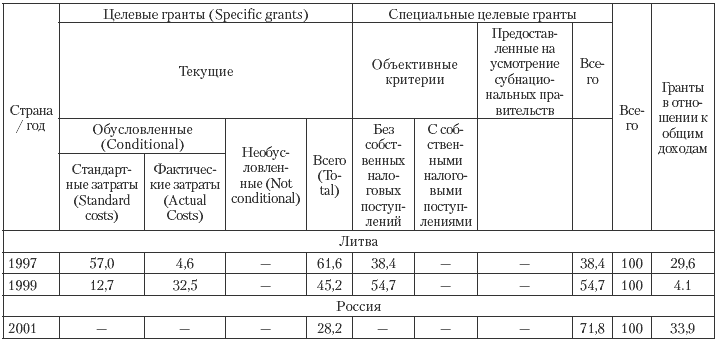

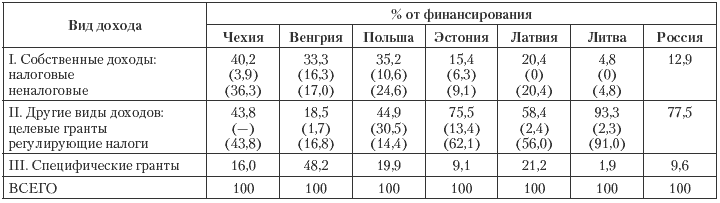

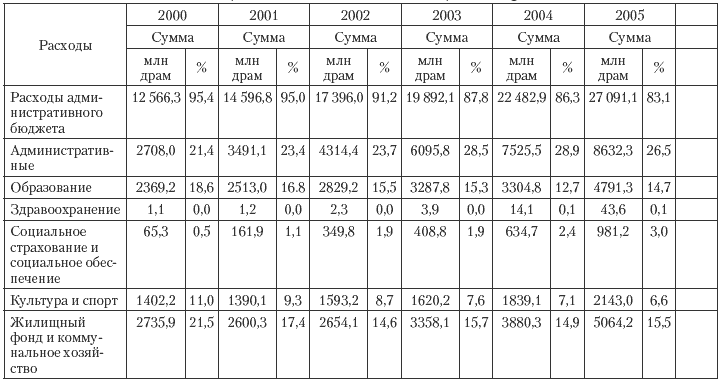

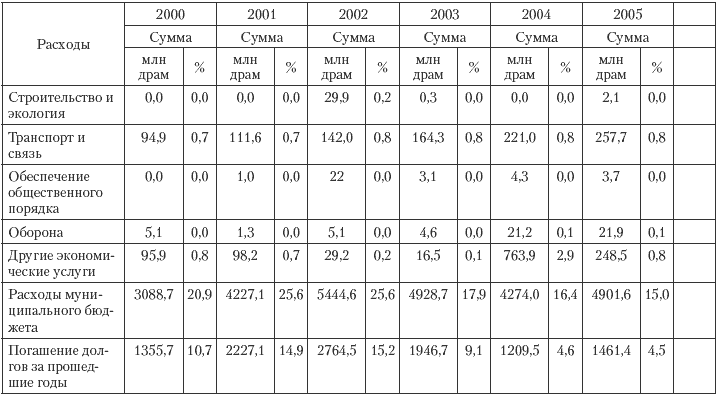

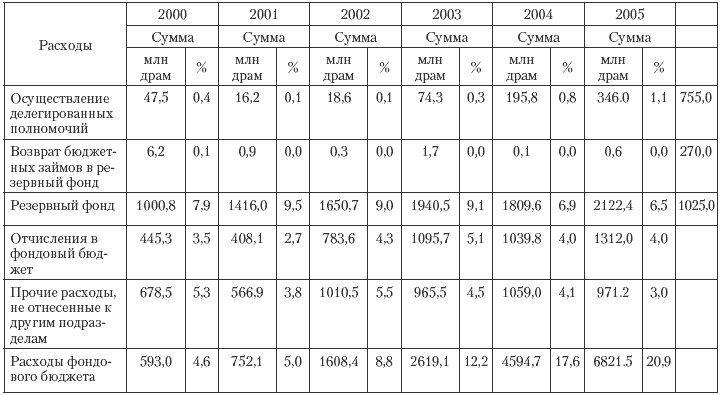

ПриложенияПриложение 1Примеры обоснований бюджетных ассигнований главных распорядителей средств федерального бюджета         Приложение 2Положение о предоставлении субсидий из Фонда реформирования региональных и муниципальных финансов[186] Утверждено постановлением Правительства Российской Федерации от 05.01.2005 №2 I. Общие положения1. Настоящее Положение определяет основания, порядок и условия предоставления и расходования средств Фонда реформирования региональных и муниципальных финансов (далее – Фонд), в том числе порядок отбора субъектов Российской Федерации (муниципальных образований) для предоставления субсидий из Фонда. 2. Фонд образуется в составе федерального бюджета в целях активизации деятельности по финансовому оздоровлению, содействия реформированию бюджетной сферы и бюджетного процесса, стимулирования экономических реформ в субъектах Российской Федерации (муниципальных образованиях). 3. Субсидии из Фонда предоставляются субъектам Российской Федерации (муниципальным образованиям), определенным по результатам отбора и осуществившим программы реформирования региональных (муниципальных) финансов (далее – программы) или их этапов. 4. Направления и порядок использования субсидий из Фонда определяются органами исполнительной власти субъектов Российской Федерации (органами местного самоуправления) в соответствии с федеральным законодательством, законодательством субъектов Российской Федерации, правовыми актами органов местного самоуправления и настоящим Положением. II. Порядок отбора субъектов Российской Федерации (муниципальных образований) для предоставления субсидий из Фонда5. Распределение субсидий из Фонда осуществляется по итогам отбора субъектов Российской Федерации (муниципальных образований). 6. К участию в отборе допускаются только субъекты Российской Федерации (муниципальные образования), участвующие в проводимом Министерством финансов Российской Федерации мониторинге финансового положения и качества управления финансами субъектов Российской Федерации (муниципальных образований). К участию в отборе муниципальных образований допускаются муниципальные образования – столицы и административные центры субъектов Российской Федерации либо муниципальные образования с численностью постоянного населения на конец последнего отчетного года более 200 тыс. человек. 7. Субъекты Российской Федерации (муниципальные образования) – получатели субсидий из Фонда реформирования региональных финансов в 2002—2004 гг. и Фонда реформирования региональных и муниципальных финансов имеют право подавать заявки на участие в отборе субъектов Российской Федерации (муниципальных образований) по истечении пяти лет с даты объявления о проведении отборов для предоставления субсидий из указанных фондов. 8. Министерство финансов Российской Федерации определяет сроки и порядок проведения отборов, в том числе: а) требования к программам субъектов Российской Федерации (муниципальных образований) с учетом основных направлений реформирования региональных и муниципальных финансов согласно приложению; б) формы заявок на участие в отборах (далее – заявки) и методические рекомендации по их составлению; в) критерии дисквалификации; г) методику оценки заявок; д) методику оценки выполнения первого и второго этапов программы; е) методику оценки выполнения плана использования субсидий из Фонда; ж) условия предоставления субсидий из Фонда. 9. Министерство финансов Российской Федерации не позднее трех месяцев до даты окончания приема заявок субъектов Российской Федерации (муниципальных образований) размещает на сайте Министерства финансов Российской Федерации в сети Интернет, а также направляет в органы исполнительной власти субъектов Российской Федерации и местные администрации: а) требования к программам; б) формы заявок и методические рекомендации по их составлению; в) условия предоставления субсидий из Фонда. 10. Оценке подлежат заявки субъектов Российской Федерации (муниципальных образований), представленные в срок, по установленной форме и не отвечающие критериям дисквалификации. 11. По результатам отбора определяются субъекты Российской Федерации (муниципальные образования), имеющие наилучшие показатели оценки (далее – субъекты Российской Федерации (муниципальные образования), претендующие на получение субсидий из Фонда), но не более 10 субъектов Российской Федерации и 10 муниципальных образований. 12. Первоочередное право на получение субсидий из Фонда предоставляется субъектам Российской Федерации (муниципальным образованиям), претендующим на получение субсидий из Фонда, но не более восьми субъектам Российской Федерации и восьми муниципальным образованиям (далее – субъекты Российской Федерации (муниципальные образования), отобранным для получения субсидий из Фонда). Оставшиеся субъекты Российской Федерации и муниципальные образования могут претендовать на получение субсидий в случае утраты субъектами Российской Федерации (муниципальными образованиями) первоочередного права на получение субсидий из Фонда. 13. Результаты отбора доводятся до сведения всех участников отбора в течение трех месяцев с даты завершения приема заявок. III. Основные условия предоставления субсидий из Фонда14. Субсидии из Фонда предоставляются субъектам Российской Федерации (муниципальным образованиям), отобранным для получения субсидий из Фонда, при соблюдении ими следующих основных условий: а) представление в установленный Министерством финансов Российской Федерации срок и по установленной форме отчета о выполнении программы или ее этапа и отчета об исполнении плана использования субсидий из Фонда; б) выполнение программы или ее этапа; в) выполнение плана использования субсидий из Фонда или его этапа; г) отсутствие критериев дисквалификации. 15. Конкретные условия предоставления субсидий из Фонда утверждаются Министерством финансов Российской Федерации в соответствии с п. 8 настоящего Положения. 16. Оценка выполнения программы производится путем соотнесения фактического показателя качества управления региональными (муниципальными) финансами с предусмотренным программой плановым показателем качества управления региональными (муниципальными) финансами. При исполнении программы субъект Российской Федерации (муниципальное образование) имеет право при наличии соответствующего обоснования заменить программные мероприятия в пределах, допускаемых методикой оценки выполнения первого и второго этапов программы. 17. Оценка выполнения плана использования субсидий из Фонда или его этапа производится на основании документов, подтверждающих осуществление и (или) включение в бюджет субъекта Российской Федерации (муниципального образования) на соответствующий год расходов, предусмотренных указанным планом, а также соблюдение уровней софинансирования (возмещения), допускаемых для данных расходов за счет субсидий из Фонда. 18. Результаты проверки выполнения условий, необходимых для получения субсидий из Фонда, доводятся до органов исполнительной власти субъектов Российской Федерации (органов местного самоуправления), представивших отчеты об исполнении программы и отчеты об исполнении плана использования субсидий из Фонда, не позднее двух месяцев с даты окончания срока представления указанных отчетов. IV. Порядок расчета субсидий из Фонда19. В случае если число субъектов Российской Федерации (муниципальных образований), отобранных для получения субсидий из Фонда, составляет менее 8, размер соответствующих средств Фонда подлежит пропорциональному уменьшению. 20. Субсидии из Фонда распределяются между субъектами Российской Федерации (муниципальными образованиями), отобранными для получения субсидий из Фонда, в следующем порядке: 50% – пропорционально объему расходов бюджета субъекта Российской Федерации (муниципального образования) за последний завершенный финансовый год; 50% – пропорционально итоговым показателям оценки заявок субъектов Российской Федерации (муниципальных образований). 21. Субсидии из Фонда предоставляются субъектам Российской Федерации (муниципальным образованиям) двумя частями в течение 2 финансовых лет. 22. Если один или несколько субъектов Российской Федерации (муниципальных образований), отобранных для получения субсидий из Фонда, лишаются права на получение первой или второй части субсидии, эти средства распределяются между субъектами Российской Федерации (муниципальными образованиями), претендующими на получение субсидий из Фонда, которые выполнили условия, необходимые для получения субсидий из Фонда, но им не было предоставлено первоочередное право на получение субсидий из Фонда. Распределение указанных средств осуществляется в порядке, предусмотренном п. 20 настоящего Положения. 23. В случае образования остатка средств Фонда после их распределения в соответствии с п. 22 настоящего Положения они распределяются между субъектами Российской Федерации (муниципальными образованиями), отобранными для получения субсидий из Фонда, выполнившими условия, необходимые для получения субсидий из Фонда, пропорционально размеру субсидии, полученной этими субъектами Российской Федерации (муниципальными образованиями) в соответствии с п. 20 настоящего Положения. V. Порядок расходования субсидий из Фонда24. Перечисление субсидий из Фонда производится на основании распоряжения Правительства Российской Федерации, проект которого вносится в Правительство Российской Федерации в установленном порядке Министерством финансов Российской Федерации. Субсидии из Фонда зачисляются в установленном для исполнения федерального бюджета порядке на счета бюджетов субъектов Российской Федерации (муниципальных образований), открытые в органах федерального казначейства, с отражением их в доходах соответствующих бюджетов. Полученные средства направляются органами исполнительной власти субъектов Российской Федерации (местной администрацией) на финансирование расходов (включая возмещение ранее произведенных расходов) по реализации программ, обслуживание и погашение долговых обязательств, развитие социальной инфраструктуры, реализацию социально значимых мероприятий и проектов в соответствии с планами использования субсидий из Фонда. Конкретные мероприятия, финансируемые за счет субсидий из Фонда, а также порядок использования этих средств определяются органами исполнительной власти субъектов Российской Федерации (местной администрацией). 25. Орган исполнительной власти субъекта Российской Федерации (местная администрация) представляет в Министерство финансов Российской Федерации отчет об использовании субсидий из Фонда по форме и в сроки, устанавливаемые Министерством. Приложениек Положению о предоставлении субсидий из Фонда реформирования региональных и муниципальных финансов Основные направления реформирования региональных и муниципальных финансов I. Реформа бюджетного процесса и управления расходами1. Следование лучшей практике управления общественными финансами. 2. Оценка и мониторинг потребности в конкретных видах и объемах предоставляемых бюджетных услуг. 3. Осуществление мониторинга и реструктуризации бюджетной сети. 4. Сокращение количества бюджетных организаций и учреждений, предоставляющих социальные услуги, и преобразование их в негосударственные некоммерческие организации. 5. Переход на контрактную систему оказания бюджетных услуг. 6. Формирование среднесрочных ведомственных программ расходов. 7. Формирование в составе бюджетов резервов средств для финансирования временных кассовых разрывов. 8. Формирование реестра расходных обязательств. 9. Обязательная публичная экспертиза законопроектов и проектов решений органов исполнительной власти субъектов Российской Федерации (местной администрации) в целях оценки возможных финансовых последствий для бюджета. 10. Составление отчетности по ведомственной классификации бюджетных расходов. 11. Переход на казначейское исполнение бюджетов. II. Бюджет и бюджетный процесс, ориентированные на результат (бюджетирование, ориентированное на результат)12. Совершенствование методов планирования бюджетных расходов на основе требований, установленных к конечному результату. 13. Регулярный учет эффективности бюджетных расходов, в том числе на основе опросов потребителей бюджетных услуг. 14. Составление бюджетных заявок на основании альтернативных методов достижения целей в рамках бюджетирования, ориентированного на результат. 15. Закрепление требования количественной оценки качественных результатов. 16. Переход от сметного финансирования бюджетных учреждений к программно-целевому финансированию и расширение их самостоятельности в части распоряжения полученными средствами в соответствии с поставленными задачами. III. Административная реформа17. Выявление излишних и дублирующих функций исполнительных органов государственной власти субъектов Российской Федерации и местных администраций. 18. Переход к проектному принципу формирования программы работ ведомств. 19. Установление штатной численности в зависимости от планируемых результатов деятельности. 20. Разделение между различными исполнительными органами государственной власти субъектов Российской Федерации и местными администрациями функций по предоставлению бюджетных услуг, контролю и надзору, а также регулированию экономической деятельности. 21. Обеспечение замещения государственных и муниципальных должностей по результатам открытого конкурса. 22. Организация на регулярной основе курсов повышения квалификации государственных и муниципальных служащих. 23. Регулярное проведение аттестации государственных и муниципальных служащих. IV. Реформирование системы финансирования отраслей государственного и муниципального сектора экономики24. Установление стандартов качества предоставления бюджетных услуг. 25. Сокращение бюджетных дотаций, предоставляемых отраслям экономики, в том числе жилищно-коммунальному хозяйству. 26. Приближение уровня платежей населения за жилищно-коммунальные услуги к федеральным стандартам, установленным на соответствующий финансовый год, при увеличении объема социальной поддержки наименее обеспеченных слоев населения. 27. Согласование данных учета получателей жилищных субсидий и получателей социальных пособий и льгот. 28. Формирование ответственной политики расходования бюджетных средств на реализацию социальных обязательств. 29. Внедрение принципов нормативного (в том числе подушевого) финансового планирования и финансирования. V. Совершенствование системы управления инвестициями30. Мониторинг реализации инвестиционных проектов, осуществляемых за счет средств региональных и местных бюджетов. 31. Учет принятых инвестиционных решений при формировании проекта бюджета субъекта Российской Федерации (муниципального образования) на очередной финансовый год. 32. Принятие решений о финансировании инвестиционных проектов за счет бюджетных средств с учетом будущих эксплуатационных расходов. 33. Применение формализованной методики отбора и оценки эффективности инвестиционных проектов и критериев финансирования инвестиционных проектов за счет бюджетных средств. 34. Отказ от бюджетного финансирования коммерческих проектов. VI. Развитие системы бюджетных закупок35. Применение формализованных процедур планирования и осуществления бюджетных закупок. 36. Обеспечение открытого доступа к участию в конкурсах на выполнение государственного и муниципального заказа. 37. Расширение практики предоставления негосударственными поставщиками бюджетных услуг, оплачиваемых на контрактной основе за счет бюджетных средств. 38. Осуществление закупок товаров для государственных и муниципальных нужд на товарных биржах. 39. Применение методов управления запасами и резервами в государственном и муниципальном секторе. VII. Создание условий для развития доходной базы40. Организация оперативного учета задолженности перед бюджетом, рассроченных и отсроченных платежей в бюджет. 41. Применение формализованной методики оценки социально-экономических и финансовых последствий предоставления льгот (в том числе в виде пониженной ставки) по уплате налогов и сборов. 42. Организация учета и планирования доходов от предпринимательской деятельности. 43. Приватизация предприятий и организаций государственного и муниципального сектора, имеющих возможность самостоятельного финансирования за счет доходов от предпринимательской деятельности. VIII. Повышение эффективности использования государственного и муниципального имущества44. Использование системы оценки альтернативных издержек при рассмотрении вопросов о приватизации имущества субъектов Российской Федерации и муниципальных образований. 45. Организация учета объектов, находящихся в собственности субъектов Российской Федерации (муниципальных образований), и предоставление информации заинтересованным лицам. 46. Мониторинг эффективности деятельности унитарных предприятий и организаций, акции (доли) в уставном (складочном) капитале или паи в имуществе которых находятся в собственности субъектов Российской Федерации (муниципальных образований), сравнение с эффективностью деятельности предприятий негосударственного сектора. 47. Разграничение имущества между субъектом Российской Федерации и муниципальными образованиями в ходе разграничения полномочий между органами власти разных уровней на основе прозрачных и верифицируемых процедур. 48. Учет полной стоимости использованного имущества (с учетом износа) при расчете стоимости оказания бюджетных услуг. 49. Разделение функций по предоставлению общественных услуг и технической эксплуатации имущества (зданий, сооружений). IX. Совершенствование долговой политики50. Внедрение формализованных процедур управления долгом, принятия долговых обязательств, их рефинансирования. 51. Формализация процедуры предоставления гарантий. 52. Планирование долговой политики на основании расчета заемной мощности. 53. Организация раздельного учета и планирования долговых обязательств по видам, стоимости обслуживания и срокам исполнения. 54. Организация учета кредиторской задолженности унитарных предприятий и организаций, акции (доли) в уставном (складочном) капитале или паи в имуществе которых находятся в собственности субъектов Российской Федерации (муниципальных образований). 55. Снижение и ликвидация просроченной кредиторской задолженности бюджетов. X. Межбюджетные отношения56. Установление долгосрочных единых нормативов отчислений от федеральных и региональных налогов в местные бюджеты (сверх уровня, установленного Бюджетным кодексом Российской Федерации). 57. Внедрение объективных и прозрачных механизмов распределения межбюджетных трансфертов, стимулирующих повышение качества бюджетной политики. 58. Формализация процедуры предоставления бюджетных кредитов местным бюджетам. 59. Организация мониторинга качества управления общественными финансами и платежеспособности муниципальных образований. XI. Среднесрочное финансовое планирование60. Внедрение в бюджетный процесс механизмов среднесрочного финансового планирования. 61. Разработка нескольких вариантов среднесрочного финансового плана. 62. Обеспечение периодичности среднесрочного финансового планирования. 63. Оценка результатов реализации среднесрочных прогнозов. 64. Обеспечение соответствия результатов финансового планирования программам развития территорий на среднесрочную перспективу. XII. Повышение открытости управления региональными и муниципальными финансами65. Введение обязательности процедуры проведения независимого аудита исполнения бюджета, бюджетных учреждений, государственных и муниципальных унитарных предприятий, иных активов субъектов Российской Федерации и муниципальных образований. 66. Обеспечение размещения проектов нормативных правовых актов субъектов Российской Федерации (муниципальных образований) в общедоступных средствах массовой информации и сети Интернет и организация сбора и анализа отзывов на эти проекты. 65. Организация публикации финансово-экономических и социальных показателей субъекта Российской Федерации и муниципального образования, в том числе на среднесрочную перспективу, в общедоступных средствах массовой информации и сети Интернет. Приложение 3Межбюджетные трансферты в США, 1980 и 2002 гг., млн долл.[187]  Приложение 4Ставки налога с продаж по штатам в США, январь 2006 (* налогом не облагается)     Приложение 5Распределение налоговых поступлений по налогу на собственность по школьным округам штата Индиана в США в 2006 г.[188]                      Приложение бДинамика государственных доходов по странам: доля различных источников, 1997—1999 гг.[189]  Приложение 7Виды грантов региональным (субнациональным) правительствам, %    Приложение 8Доходы локальных правительств, 1999  Приложение 9Резолюция о финансах органов местного самоуправления, принятая Конференцией европейских министров, ответственных за местное самоуправление Министры, принявшие участие в 11-й сессии Конференции европейских министров, ответственных за местное самоуправление, проходившей 10 и 11 октября 1996 г. в Лиссабоне: рассмотрев доклады, представленные Министром инфраструктуры, планирования и регионального управления Португалии и Вице-президентом Конгресса местных и региональных органов власти Европы; учитывая, что ст. 9 Европейской хартии местного самоуправления, открытой для подписания 15 октября 1985 г., устанавливает принципы, согласно которым «органы местного самоуправления в рамках национальной экономической политики имеют право на достаточные собственные финансовые средства, которыми они могут свободно распоряжаться в пределах своей компетенции», «финансовые средства органов местного самоуправления должны быть соразмерны предоставленным им конституцией или законом полномочиям» и «по крайней мере часть финансовых средств органов местного самоуправления должна поступать за счет местных сборов и налогов, ставки которых органы местного самоуправления вправе устанавливать в пределах, определенных законом»; учитывая рекомендации Комитета министров Совета Европы № R (92) 5 по займам местных и региональных органов власти и № R (96) 3 по бюджетному дефициту и чрезмерной задолженности местных органов власти; принимая во внимание, что текущие экономические и финансовые трудности на общеевропейском уровне требуют расширения надзора за эффективностью управления финансовыми ресурсами на всех уровнях государственной власти; принимая во внимание, что общий объем налогообложения в некоторых странах – членах Совета Европы достиг уровня, который налогоплательщики считают чрезмерным; осознавая, что налогоплательщики все чаще хотят знать об использовании выплачиваемых ими налогов и платежей и что следует обеспечить прозрачность общественных расходов на всех уровнях государственной власти; осознавая, что для регулирования мер, которые местные органы власти могут предпринять с целью привлечения экономической активности на свою территорию, необходимы юридические и финансовые рамки; осознавая, что если граждане не будут проявлять большую ответственность и более активно участвовать в стабилизации соответствующих расходов, то местные расходы на общественные нужды должны возрасти, особенно расходы на социальные услуги, защиту окружающей среды и переработку отходов; принимая во внимание, что все уровни государственной власти должны способствовать снижению дефицита в расходах на общественные нужды, поскольку будущие поколения граждан не должны нести ответственность за расходы, выгоду от которых получает исключительно нынешнее поколение; признавая, что поддержка местных органов власти, чьи источники финансового обеспечения не соответствуют их обязанностям, является одним из принципов местной демократии, СОГЛАСНЫ СО СЛЕДУЮЩИМИ ПРИНЦИПАМИ I. Общие принципы а) расширение финансовой самостоятельности местных органов власти должно сопровождаться большей ответственностью, а кроме того, надзором в области финансов со стороны выборных представителей и эффективным демократическим контролем со стороны местных избирателей; более того, местные органы власти должны осуществлять свои расходы таким образом, чтобы чрезмерная задолженность не ставила под угрозу их самостоятельность; б) высокая степень прозрачности местных расходов на общественные нужды позволяет уменьшить и упростить административный контроль за деятельностью местных органов власти и таким образом осуществлять принцип, в соответствии с которым административный контроль за деятельностью органов местного самоуправления должен быть направлен лишь на обеспечение соблюдения законности и конституционных принципов согласно ст. 8, пар. 2 Европейской хартии местного самоуправления; в) желательно и даже необходимо определенное упорядочение формирования местными органами власти своих бюджетов и статей расходов; г) финансовая самостоятельность органов местного самоуправления подразумевает, что на их территории должен существовать определенный финансовый потенциал; д) в установленных законом пределах местные органы власти должны пользоваться полной свободой установления размеров платежей и сборов за предоставление местных общественных услуг, чтобы они могли, с одной стороны, обеспечить качество предоставляемых услуг на уровне требований местных потребителей и, с другой стороны, сбалансировать текущие бюджеты этих служб; для достижения этих целей местные органы власти должны иметь право регулировать уровень исключительно местных налогов; е) однако необходимо не допустить, чтобы разрывы между налоговыми ставками или налоговыми базами исключительно местных налогов создавали чрезмерные различия между муниципальными образованиями, которые могли бы нарушить свободную конкуренцию; чрезмерная налоговая нагрузка, которая не компенсируется повышенным качеством местных общественных услуг, безосновательно ущемляет интересы местных жителей, в то время как слишком слабая налоговая нагрузка может повлечь за собой необоснованные просьбы о финансовой поддержке, стимулировать переезд налогоплательщиков из одного района в другой и провоцировать перемещение деловой активности, создавая, таким образом, дисбаланс, который в конечном счете окажет неблагоприятное воздействие на все муниципальные образования. II. Принципы осуществления текущих расходов а) как правило, местные органы власти должны уравновешивать ежегодный бюджет своих текущих расходов, не прибегая к займам; этого легче всего добиться, если основные общественные службы будут иметь собственные счета и каждая из них будет ежегодно сводить баланс своего текущего бюджета; б) значительная часть государственной поддержки по финансированию текущих расходов муниципальных образований должна осуществляться в форме общих дотаций, используемых местными органами власти по своему усмотрению; целевые государственные субвенции должны быть ограничены крупными капитальными затратами и отдельными видами текущих затрат. III. Принципы осуществления капитальных расходов и задолженность а) государство должно установить примерные ограничения, чтобы местные органы власти могли избежать превышения критического порога задолженности; б) сроки погашения займов, полученных для финансирования капитальных расходов, не должны превышать срок эксплуатации соответствующих объектов с тем, чтобы погашение затрат на удобства, получаемые от них сегодня выгоды, не перекладывались на плечи будущих поколений; в) при финансировании своих капитальных расходов местные органы власти во избежание возможного риска должны воздерживаться от использования спекулятивных финансовых операций; г) с помощью соответствующих мер следует поощрять местные органы власти к сотрудничеству между собой, с частным сектором и с общественными организациями путем заключения договоров партнерства или использования иных разрешенных законом форм сотрудничества для создания и содержания ряда местных общественных служб, требующих значительных капиталовложений, в целях достижения большей доходности и более эффективного и сбалансированного финансового управления; д) капитальные вложения местных органов власти должны способствовать долгосрочному экономическому развитию, чтобы постоянно снижать долю так называемых «корректирующих» общественных затрат в пользу так называемых «превентивных» затрат; государство должно способствовать этому путем выделения целевых субвенций, покрывающих часть расходов, связанных с такими инвестициями; е) местные органы власти должны составлять планы капитальных вложений на несколько лет вперед, с их ежегодной корректировкой; они также должны периодически публиковать последние данные о состоянии всех видов своей задолженности. IV. Принципы финансового выравнивания а) принцип оказания поддержки более слабым в финансовом плане муниципальным образованиям подразумевает применение системы финансового выравнивания, которая по условиям, способам расчета и распределения должна быть четко определена законом и не должна зависеть от чьего-либо личного усмотрения; б) инструменты выравнивания должны вырабатываться по согласованию с местными органами власти, чтобы укреплять дух взаимной поддержки и при этом не ущемлять интересов наиболее благополучных муниципальных образований, а также не лишать субсидируемые муниципальные образования стимулов для повышения эффективности работы. V. Принципы управления денежными средствами Государства, избравшие путь централизованного управления денежными средствами муниципальных образований, должны тщательно соблюдать установленные сроки перечисления платежей в адрес местных органов власти, чтобы не подвергать опасности их платежеспособность и не создавать неоправданных затруднений с движением денежной массы. РЕКОМЕНДОВАНО КОМИТЕТУ МИНИСТРОВ СОВЕТА ЕВРОПЫ 1. Довести содержание данной резолюции до сведения правительств и предложить им применять изложенные в ней принципы и оказывать помощь местным органам власти в их исполнении. 2. Поручить Руководящему комитету местных и региональных органов власти продолжить работу в области местных финансов, учитывая следующие аспекты: а) финансирование и управление местными общественными услугами с учетом возможной роли местных органов власти в сфере безработицы и социальной неустроенности, а также других местных общественных услуг, необходимых для поддержания качества жизни граждан; б) различные методы финансового выравнивания; в) преимущества и недостатки различных способов объединения усилий муниципальных образований и сотрудничества с частным сектором и общественными организациями; последствия введения общеевропейских ограничений по задолженности государственного сектора на финансовую самостоятельность местных и региональных органов власти. Приложение 10Расходы муниципального бюджета Республики Армения     Приложение 11Доходы муниципального бюджета Республики Армения     |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||