|

||||

|

|

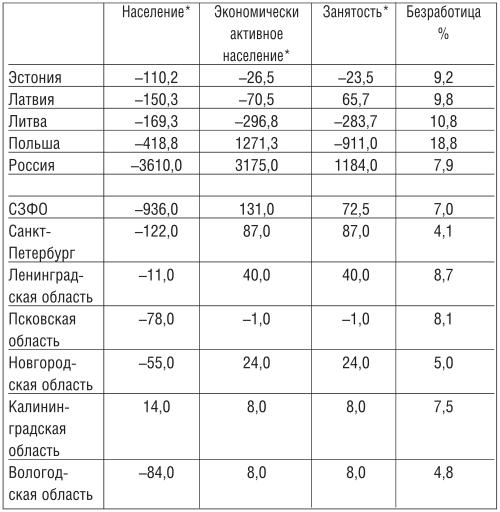

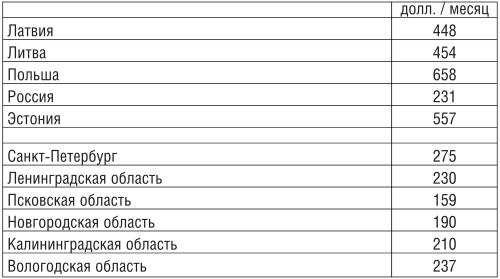

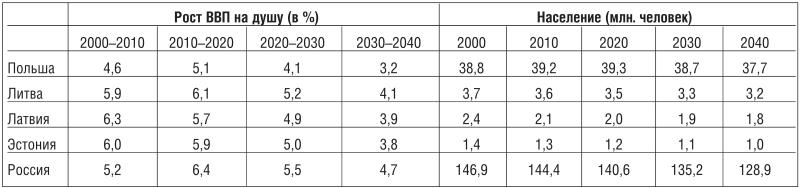

IV. Занятость и безработицаВсе рассматриваемые страны находятся в фазе сокращения своего населения, к России, Латвии и Эстонии это относится в большей степени, как показывает таблица 8. За последние 8 лет население выросло только в Калининградской области при заметном сокращении населения Псковской области. Перспективы демографического состояния рассматриваемых стран и регионов РФ в долгосрочном плане сходны. В Эстонии ожидается сокращение населения с 1367 тысяч до 1089 тысяч между 2000 и 2020 годами при росте числа жителей старше 60 лет до 26,5 % и снижении доли лиц до 24 лет с 28 до 19,1 % [2, стр. 150]. Прогнозы ЕС указывают на сокращение населения и рабочей силы в странах Прибалтийского региона до 2020 года с превышением эмиграции над иммиграцией, но после этого предполагается поворот в миграционных процессах. Схожая ситуация ожидается в других странах и некоторых регионах РФ. В целом экономический рост будет определяться ростом производительности труда и наличием рабочей силы, структурными сдвигами в экономике региона в целом. В то же время важно отметить серьезное сокращение экономически активного населения и занятости в Литве, так что сокращение безработицы в ней можно частично приписать явной и скрытой (отражающейся в показателях активности) экономической эмиграции. Отметим, что высокая и растущая безработица в Польше, имеющей сходный уровень развития, блокирует характерную для других новых членов ЕС возможность занятости «через границу» (при всех ограничениях). Рост занятости в России и в СЗФО привел к значительному снижению безработицы. Таблица 8. Население, занятость и миграция в странах Восточной Балтики в 90-х гг. (в тысячах лиц, %) *Тыс. чел., сальдо 1996–2004 гг. Источник: Евростат, ФСГС. Эмиграция служит важным фактором снижения безработицы в Польше и Литве. Критическим порогом миграции (в обе стороны) является, предположительно, разница в уровнях ВВП на душу населения между страной эмиграции и иммиграции примерно в 5 тысяч евро. На рынках Западной Европы прямая конкуренция между российской эмиграцией и прибалтийской пока весьма ограничена, поскольку из России уезжает в значительной мере интеллигенция, которая адаптируется как средний класс. На эти рынки и рынки труда в более развитых странах Центральной Европы (Чехия и Венгрия) уже сейчас чувствуется давление рабочей силы из Белоруссии и Украины. Специфика миграции рабочей силы в России и в Прибалтике существенно отличается: из России уезжают ученые, а приезжают туда рабочие (в основном из бывшего СССР), то есть это классический оборот трудовых ресурсов относительно развитой страны, играющей роль «плавильного котла», но недостаточно состоятельной, чтобы самостоятельно использовать свой человеческий капитал. Brain drain из Прибалтики также наблюдается, захватывая те профессии (в том числе средней квалификации), спрос на которые более высок в Западной Европе при намного более высоком уровне оплаты (медицинские сестры, специалисты по информационным технологиям и проч.), чем в Восточной Европе. Эмиграция из Литвы и Польши достигла значительных величин, причем она будет возрастать по мере интеграции, ослабляя давление на рынок труда этих стран. Естественно, чем выше средний уровень заработной платы в стране и выше безработица, тем сложнее туда эмигрировать (нужна ниша на рынках труда развитых стран), но тем легче внедряются там гастарбайтеры с юга и востока на наиболее низкие звенья социальной лестницы, как мы это наблюдали в Западной Европе в предыдущие десятилетия (см. таблицу 9). Новая ситуация в Центральной и Восточной Европе весьма динамична и окажет огромное влияние как на экономические, так и на миграционные процессы. Меньшую роль эмиграция пока играет в Латвии, в частности потому, что действуют специальные меры для закрепления населения в сельской местности за счет перераспределения ресурсов бюджета. Маловероятен отток рабочей силы из Прибалтики в прилегающие регионы. На низкооплачиваемые рабочие места в Восточной Европе уже устремились потоки из Белоруссии и Украины. Отток дальше на Запад в более развитые страны постепенно приведет к давлению в сторону повышения уровня заработной платы в Прибалтике. Значительная часть рабочей силы Украины, Молдавии и Белоруссии занята в России, обладает примерно той же универсальной (постсоветской) квалификацией и высокой степенью адаптации, но согласна работать за меньшую оплату в ЕС, чем выходцы из России. Так что уже сейчас идет значительная конкуренция за рабочую силу между несколькими самостоятельными центрами притяжения занятости: Западная Европа, Центральная Европа, быстроразвивающиеся российские регионы. Влияние такой конкуренции на ситуацию в регионе сейчас трудно оценить, поскольку только начинается воздействие вступления 10 новых членов в ЕС на различные сегменты рынка труда. В среднесрочном плане можно ожидать резких изменений на рынке рабочей силы ЕС с возможным вступлением туда Турции. Могут появиться преференции для Украины, что немедленно скажется на облегчении проникновения в ЕС ее рабочей силы. В долгосрочном плане рабочая сила из Белоруссии и Украины представляет собой важный резерв поддержки экономического роста Восточной Европы, и можно предположить даже растущую конкуренцию за нее. Разумеется, она будет представлять определенную проблему для уже имеющейся, но более дорогой рабочей силы с той же квалификацией. Таблица 9. Средний уровень зарплаты в 2004 году в долларах США Источник: Евростат, ФСГС. Безработица в Прибалтике могла бы быть значительно выше, но демографические и миграционные процессы эту проблему облегчают. Пока трудно сказать, насколько приток иностранного капитала, особенно заметный в Эстонии, может закрепить квалифицированные кадры в регионе. Если экономический рост будет идти в большей степени в направлении сервисной (туристической) экономики, отток квалифицированных кадров на запад Европы может вызвать компенсирующий приток квалифицированной рабочей силы. Нами специально не изучался вопрос о занятости и экономической роли «русскоязычной» рабочей силы в Эстонии и Латвии, и мы не обладаем достаточным объемом статистической информации по данной проблеме. Однако можно говорить о высокой безработице на северо-востоке Эстонии (вдвое выше средней по стране). Оставляя в стороне политические и моральные аспекты этой проблемы, отметим, что русскоязычные жители Прибалтики исторически заняты в промышленности и на транспорте, а также не имеют доступа к государственной службе и многим другим занятиям. Они сконцентрированы в больших городах, где обычно в полтора раза выше удельная производительность труда (рассчитанная по ВВП на душу), или в два-три раза по сравнению с сельской местностью. Не требуется особенно сложного анализа, чтобы отметить большую роль тех групп населения Латвии и Эстонии, которые оказались в тяжелом экономическом положении в начале 90-х годов при кризисе тяжелой промышленности на всем постсоветском пространстве. При том, что в России наблюдался еще более глубокий кризис, у них не было осмысленного экономического выбора, кроме адаптации к новой рыночной ситуации. Так что русскоязычное население (особенно «не-граждане») оказались перед необходимостью тем более быстро приспосабливаться к рынку, что им была закрыта дорога в сельское хозяйство и на государственную службу. В связи с этим подъем последнего десятилетия в данных странах во многом базировался на трудовой активности всех занятых, включая и так называемых не-граждан, на их пропорциональном участии в создании ВВП. На это также указывают более высокие региональные показатели производства ВВП на душу населения в районах Риги и Таллина – районах концентрации как промышленности и торговли, так и русскоязычного населения. Таблица 10. Долгосрочный прогноз экономики стран Восточной Балтики Примечание: с 1996 по 2004 год – фактические данные; 2005–2006 годы – оценки и прогнозы ЕС; прогнозы с 2007 года взяты из работы Мирового банка и NOBE (Independent Center for Economic Studies, Poland) «Central and Eastern Europe 2000–2040», 2000. Трудно представить себе, как выглядел бы экономический рост в регионе при выезде огромной доли производительной рабочей силы. Отсутствие нормальных паспортов, возможно, пока несколько сдерживает выезд русскоязычной рабочей силы на Запад и является фактором понижения ее стоимости. Трудно прогнозировать будущее поведение этих сегментов рабочей силы в условиях резко растущей мобильности восточноевропейских трудовых ресурсов в связи с расширением ЕС. Таблица 10 показывает реалистичный, но невеселый демографический прогноз для всех стран региона на ближайшую треть века, кроме Польши. Мы присутствуем при интересном моменте истории, когда после периода потрясений, кризисов и высокой безработицы экономический рост и уже действующие демографические факторы могут привести нас от конкуренции за рабочие места к конкуренции за рабочую силу в регионе. С 2020 года по прогнозам меняется знак и направление миграции в регионе – потребуется приток рабочей силы. Выбор в этом случае будет невелик. При ее нехватке и удорожании труда в Прибалтике в ближайшие десятилетия возможен приток либо с Востока, либо с Юга – из района Средиземного моря, процесс, характерный для ЕС в целом. Обеспечение высоких темпов роста в Прибалтике потребует либо замещения рабочей силы, либо исключительно высоких темпов роста производительности труда. Украинская и белорусская рабочая сила еще до вступления страны в ЕС начинает играть на рынке Венгрии, Чехии, других быстроразвивающихся районов Восточной Европы ту же роль, что представители Польши, Прибалтики и других регионов Восточной Европы играют в Западной Европе. Практически речь идет о замещении позиций «синих воротничков», часто на самом нижнем уровне социальной лестницы. Такую же роль многие группы приезжих (палестинцы, египтяне, пакистанцы) играют в богатых арабских странах; представители бывших колоний в Великобритании; мексиканцы и другие представители Латинской Америки в США. Эта картина знакома – глобализация привела не только к улучшению коммуникаций, ускорению финансовых трансакций, но и к значительным передвижениям рабочей силы. Естественно, на первом этапе иммиграции гастарбайтеры играют огромную роль в повышении эффективности экономики принимающих стран, понижая стоимость труда и повышая конкурентоспособность продукции и услуг (в частности гостиничных, туристических и проч.). Одновременно они поддерживают экономику своих стран происхождения за счет перевода туда части своих доходов. Со временем, разумеется, принимающие страны получают и определенные социальные издержки по содержанию семей приезжих. Так что в долгосрочном плане происходит изменение национального, языкового и культурного состава принимающих стран, что мы видим по ситуации в Германии со значительным турецким, курдским, сербским населением. Конечно, возникает проблема адаптации, но в целом демографические проблемы стареющей Европы во многом решаются вливанием новой крови. В этом плане характерен пример Шотландии, которая, по сообщению журнала «Уолл-стрит джорнел» (7 июля 2005 г.),[7] с мая 2004 по март 2005 года ввезла 98 тыс. поляков, 35 тыс. чехов, 36 тыс. венгров и словаков и порядка 41 тыс. прибалтов (среди которых могут быть и русские). Так что эффект вступления в ЕС может вести к ускорению оттока населения из Восточной Европы, который не мог быть спрогнозирован демографами. Внутри России порог миграции может быть и меньше (с поправкой на другие факторы качества жизни), что показывает внутренняя миграция в России в направлении Краснодарского края и некоторых других регионов. Миграция, особенно из стран СНГ, в Москву и область, пожалуй, укладывается в указанный критерий «5 тысяч евро». Вместе с тем СЗФО и району Санкт-Петербурга с областью пока удается удерживать достаточный объем рабочей силы. Ограничения для россиян на въезд в Шенгенскую зону, в ЕС, возможно, являются благом для российской экономики. Образованные люди все-таки уезжают, но многие из них не рвут связь с родными краями. «Синие воротнички» необходимы для развития нашей экономики. Россия заинтересована в притоке рабочей силы из стран с низкими уровнями дохода, владеющей русским языком и обладающей сходным образованием. В настоящее время мы можем с некоторой условностью говорить о том, что российская рабочая сила в СЗФО конкурирует с русскоязычной рабочей силой в соседних странах в одноименных отраслях, поскольку, по всей видимости, русскоязычное население составляет весьма значительную долю рабочего класса на транспорте, в портовом хозяйстве и других отраслях, в которых идет активная региональная конкуренция. Наблюдатели отмечают миграционный рост населения в Калининградской и Ленинградской областях, Санкт-Петербурге при сокращении его по всему российскому Северу. Быстрый рост производства в областях России с хорошим экономическим климатом может постепенно привести к нехватке в СЗФО рабочей силы с определенным уровнем квалификации. Создание конкурентных условий жизни и инфраструктуры развития на российском северо-западе окажется в ближайшем будущем необходимым для роста производств высокой степени обработки и услуг. |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||