|

||||

|

|

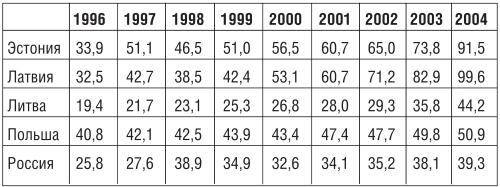

V. Финансы и инфляцияПосле кризиса 1998 года и в условиях роста экспортных цен Россия демонстрирует быстрый рост экономики при положительных бюджетных и внешнеторговых балансах. Это ставит РФ и ее регионы в выгодное положение в региональной конкуренции, принося ей высокие инвестиционные рейтинги международных агентств. При обеспечении надежности прав собственности и упрощении бюрократических барьеров страна могла бы стать более активным региональным финансовым центром. В целом, как показывают следующие таблицы, Россия вышла из тяжелейшего бюджетного и долгового кризиса – как мы видели выше, рост личного потребления в последние четыре года сопровождался ограниченным увеличением государственных расходов. У соседей только Эстония справилась с этой проблемой к моменту вступления в ЕС. Россия преодолела и проблему внешнего долга – в условиях экономического подъема и высоких цен на нефть она досрочно расплачивается по «советским» внешним обязательствам. Заметим, что, приняв этот долг в середине 90-х годов, в разгар кризиса, РФ оказала важную услугу соседям, не только приняв на себя обязательства платить по счетам (этот долг в основном сформировался в конце 80-х годов). Не менее, если не более важно то, что РФ тем самым расчистила все формальные препятствия для заимствований другими бывшими республиками СССР, у которых государственный долг в середине 90-х годов оказался в результате равен нулю. Это же способствовало и кредитованию частного бизнеса. В то же время у ряда соседей остаются серьезные проблемы с дефицитом бюджетов. Быстро нарастает частный долг и государственный долг Польши (он был списан на 30 % в начале 90-х годов, чтобы помочь ей начать новый старт). Как это ни парадоксально, после выкупа РФ своих долгов у Парижского клуба Польша (с населением в четыре раза меньше российского) может скоро создать внешний долг по абсолютной величине больше российского – при отношении государственных расходов к ВВП почти в три раза выше, чем в России. Таблица 11. Государственные расходы и дефицит бюджета стран Восточной Балтики Источник: Евростат, ФСГС. Таблица 12. Государственный внешний долг стран Восточной Балтики Источник: Евростат, ФСГС. Страны региона решают различные экономические задачи, находятся в разных фазах развития, располагают различными ресурсами и сталкиваются с разного рода ограничениями. Россия пока не может снизить уровень инфляции по потребительским товарам ниже 10 %, испытывает проблемы со стерилизацией денежной массы в условиях массового притока экспортной валюты. Ожидается, что высокие темпы инфляции в стране сохранятся на протяжении еще нескольких лет. При этом основные экономические трудности Прибалтийских стран связаны пока с высоким уровнем безработицы – высокие темпы экономического роста не сопровождаются увеличением количества занятого населения, а также с большим отрицательным сальдо счета текущих операций платежного баланса. В заключение отметим недостаточно высокое развитие в России финансовых рынков, несмотря на высокие темпы роста номинальных показателей во время подъема 2000–2005 годов. Хотя страна преодолела непосредственные последствия краха 1998 года, для банковской системы время было упущено. В настоящий момент необходимо отметить только два основных фактора развития банковской системы России, значимых для региональной конкуренции. Таблица 13. Активы банковской системы,% ВВП Примечание: Активы банковской системы рассчитывались как сумма резервов, иностранных активов, частного кредита и требований небанковским финансовым организациям. Источник: IMF IFS. Во-первых, это слишком низкий уровень активов и собственного капитала банков для страны с огромными потребностями в накоплении и огромным экспортом капитала. Притом, что нельзя сказать, что нет финансовых ресурсов для капитализации банков и развития рынка корпоративных облигаций. И второе – концентрация банков в Москве. Дело в том, что в будущем одной из сфер развития и конкуренции в регионе могут стать финансовые услуги, что предполагает существенное улучшение как правового, так и инвестиционного климата в России и в СЗФО, адекватного потребностям малого и крупного бизнеса, прямых и портфельных инвесторов и, конечно, банков. |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||