|

||||

|

|

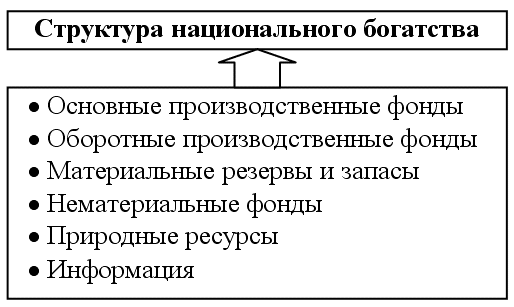

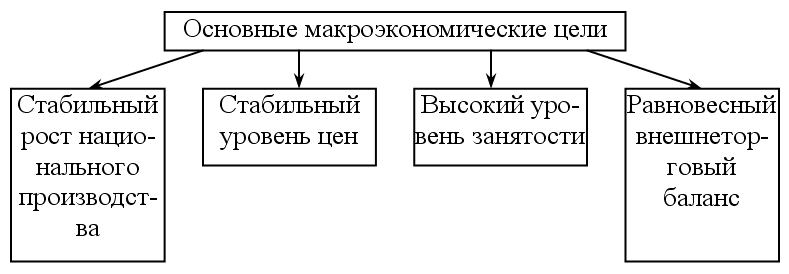

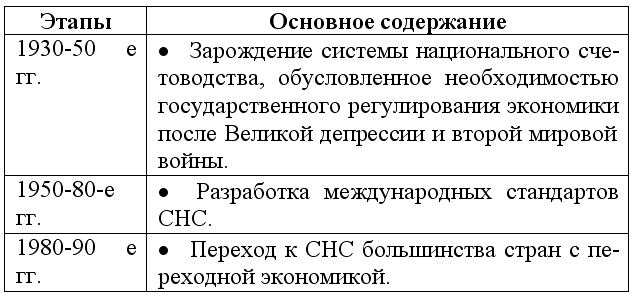

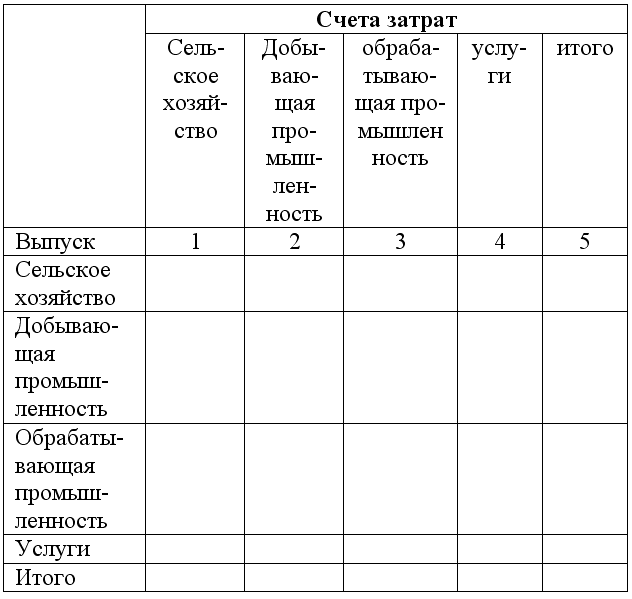

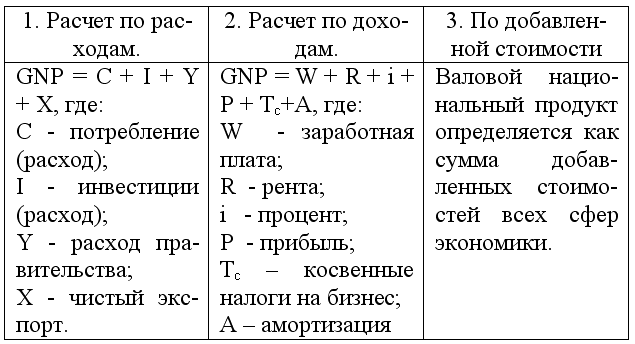

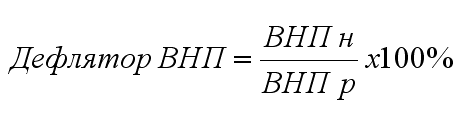

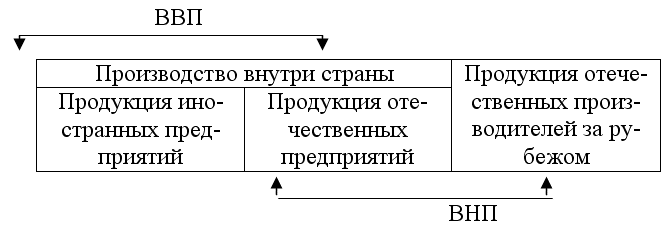

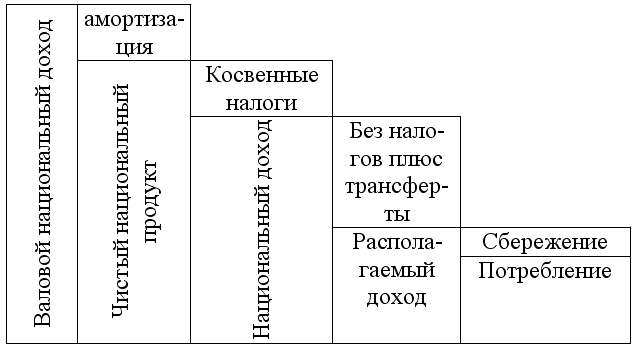

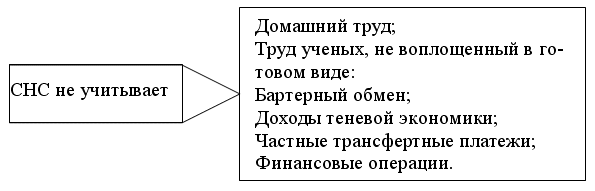

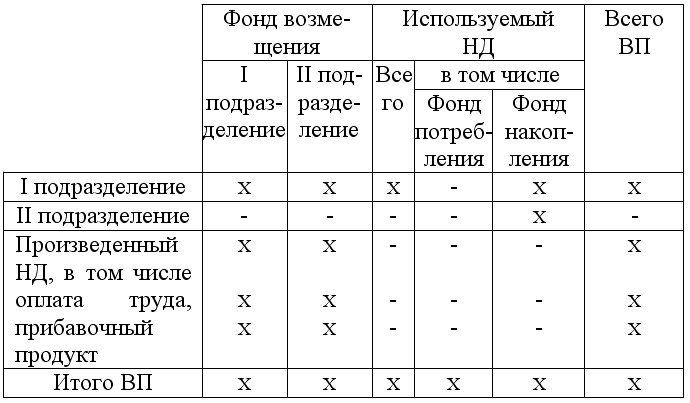

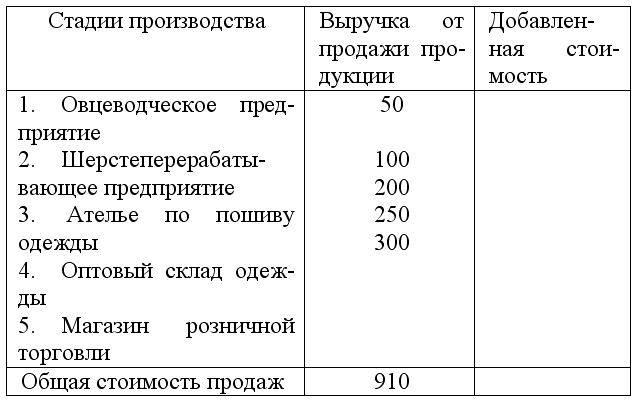

Тема 8. Национальная экономика: результаты и измерения8.1. Мера экономического успеха в современных обществахБлагосостояние общества во многом определяется его возможностями или потенциалом, называемым национальным богатством. Национальное богатство – это общий итог развития общественного процесса производства за всю историю. К национальному богатству в практике экономического анализа относится всё то, что так или иначе опосредовано человеческим трудом и может быть воспроизведено (схема 39). Схема 39.  Национальное богатство – совокупность материальных и культурных благ, которые созданы трудом людей за определенный период и которыми располагает общество в данный момент. Национальное богатство непосредственно связано с национальным объемом производства, а потому является индикатором малейших изменений в экономическом положении нации. Его анализ позволяет определить какие цели необходимо поставить обществу и какие методы или рычаги использовать в своей экономической политике (схема 40). Схема 40.  Проблема измерения национального богатства стояла еще перед экономистами XVII–XVIII вв. Создание начал национального счетоводства стимулировалось практическими целями государства, прежде всего введением наиболее эффективного налогообложения доходов, собственности, сбережений. Впервые национальное богатство было исчислено У. Петти в 1664 г. в Англии. Ф. Кенэ и А. Смит выдвигали свои теоретические схемы, опираясь на расчеты Грегори Кинга, выполненные в 1696 г. и опубликованные в его работе «Природа и политика. Наблюдения и выводы о состоянии и условиях в Англии». Попытки измерения уровня экономического развития и совокупных доходов предпринимались П. Буагильбером. Подсчет государственных доходов в России был впервые осуществлен в конце XVIII века И. Ф. Германом. Однако систематическим и рациональным национальное счетоводство стало лишь с формированием методологических предпосылок макроэкономики, т. е. в XX в. Национальное счетоводство – один из важнейших инструментов государственного регулирования макроэкономических процессов. Эта роль определяется функциями национального счетоводства как инструмента экономической политики, экономического прогнозирования, оценки уровня жизни различных групп населения и сравнения его с уровнем жизни других стран, связи экономической теории с практикой. Например, одним из критериев отнесения к странам «нарождающихся рынков» Всемирный банк считает важнейший показатель национального богатства годовой душевой доход в размере не менее 9,6 тыс. долл. В России этот показатель сейчас достигает примерно 2,5 тыс. долл. По уровню ВВП Россия находится в середине второй десятки стран мира (точнее – на 14-м месте), впереди нее – такие страны, как Корея, Канада, Мексика, Индонезия, Бразилия. До 80-ых гг. для измерения национального богатства использовался материально-вещественный подход. При этом существовали две альтернативные системы: система национальных счетов (СНС) и баланс народного хозяйства (БНХ). С вступлением развитых государств в постиндустриальную стадию возникла необходимость создания новой концепции национального богатства и смены ее парадигмы. Только здоровый человек и сохраненная для будущих поколений природа являются настоящей ценностью и итогом национального богатства, поэтому при его измерении особое значение стали получать социальные и экологические факторы. Для этого П.Самуэльсон предложил использовать показатель чистого экономического благосостояния – ЧЭБ. Чистое экономическое благосостояние – это показатель, измеряющий экономическое благосостояние общества с учетом не только имеющихся доходов, но и качества жизни. Однако вычисление ЧЭБ имеет значительные сложности, т. к. пока не существует способов и показателей абсолютного измерения объемов теневой экономики, досуга, загрязнения. 8.2. Система национальных счетовСистема национальных счетов – применяемая в развитых странах система национального учета, статистики в масштабе страны, основанная на обобщении и систематизации макроэкономических показателей и балансовых таблиц. В основу СНС положены следующие принципы: балансирования доходов и расходов по методу двойной запаси, стоимостной оценки всех товаров и услуг, раздельного учета на специальных счетах финансовых и перераспределительных потоков. Таблица 16. Этапы развития СНС.  Современная СНС ООН представляет собой согласованную схему для сбора, описания и увязки основных потоков статистической информации, которые выражены в макроэкономических показателях, характеризующих наиболее важные результаты и пропорции экономического развития. Фактически, СНС ООН стала международным руководством для национальных статистических служб. Она содержит более 500 различных стандартных счетов, которые дополняются 25 вспомогательными таблицами. В основе СНС лежит использование статистического межотраслевого баланса (МОБ) производства и распределения продукции, имеющий ряд модификаций. МОБ представляет собой шахматную таблицу и может быть «большим» и «малым», в зависимости от числа включенных отраслей. В настоящее время одним из наиболее известных является межотраслевой баланс В. Л. Леонтьева, получившего название «Затраты – выпуск». Это связано с тем, что отрасли национальной экономики выступают как производители и формируют предложение благ и услуг, продавая их другим отраслям. Эти же отрасли выступают как потребители, и в этом качестве они формируют спрос, являются покупателями материальных благ и услуг других отраслей. Модель «Затраты – выпуск» предназначена для анализа вещественного аспекта процесса производства и распределения продукта. В общем виде модель баланса В. Л. Леонтьева отражена в таблице 17, где в строках под названием «выпуск» записаны отрасли как продавцы, а в столбцах под названием «затраты» эти же отрасли как покупатели. Таблица 17. Модель «Затраты – Выпуск».  В СНС анализ проводится на основе использования ряда показателей. Основным показателем СНС является валовой национальный продукт (ВНП). ВНП (GNP) – суммарная рыночная стоимость всех готовых товаров и услуг, произведенных в стране за год. Готовый (конечный) продукт – это товары и услуги, которые в отличие от промежуточных продуктов не требуют дополнительной переработки для использования. Существует три метода расчета ВНП (таблица 18) Таблица 18. Методы подсчета ВНП.  ВНП – не абстрактная величина. Поэтому его оценка осуществляется в потенциальном и реальном разрезе, с учетом безработицы, инфляции и изменения цен. Потенциальный выпуск ВНП – это уровень выпуска продукции, предполагающий вовлечение в экономический оборот всех экономических ресурсов, т. е. при полной занятости и полном объеме производства. Фактический выпуск может быть больше или меньше потенциального. Оценку производят с помощью определения «разрыва» между ними:  Разрыв обычно определяется за экономический цикл. Для кратковременного периода (год) определяют номинальный и реальный ВНП. Номинальный ВНП – это стоимость готовых товаров и услуг, произведенных в экономике страны в течение года по текущим ценам. Реальный ВНП – стоимость всех произведенных готовых товаров и услуг в данном году с учетом цен базового года. Отношение номинального ВНП к реальному ВНП называют индексом цен или дефлятором ВНП. В отличие от ВНП валовой внутренний продукт (ВВП) – охватывает готовую стоимость всей конечной продукции, созданной внутри страны (как отечественными, так и иностранными производителями). Соотношение между ВНП и ВВП показано на следующей схеме. Схема 41.  Кроме ВНП и ВВП в систему национального счетоводства включают другие макроэкономические показатели (схеме 42). Схема 42.  Чистый национальный продукт (ЧНП) – это созданный ВНП за вычетом той части продукта, которая необходима для замещения средств производства, изношенных в процессе выпуска продукции (амортизационные отчисления). Национальный доход (НД) – это сумма доходов всех владельцев, участвующих в производстве факторов, т. е. как сумма заработной платы, прибыли, процента и ренты. НД определяется как ЧНП за вычетом косвенных налогов на бизнес. Личный доход получается путем вычитания из НД взносов на социальное страхование, нераспределенной прибыли корпораций, налогов на прибыль корпораций и добавления суммы трансфертных платежей. Необходимо также вычесть чистый процент и прибавить личные доходы, полученные в виде процента, в том числе и процент по государственному долгу. Располагаемый доход исчисляется уменьшением личного дохода на сумму подоходного налога с граждан и некоторых неналоговых платежей государству. Располагаемый доход используется на потребление и сбережения. Несмотря на то, что СНС является наиболее эффективным способом измерения национального богатства, существуют многие операции и услуги, которые данной системой не учитываются. Недостатки системы национальных счетов показаны на схеме 43. Схема 43. Недостатки СНС.  Показатели СНС являются важнейшим индикатором уровня социально-экономического развития страны. Однако в объеме произведенной продукции и услуг не могут отражаться такие показатели, как здоровье нации, продолжительность жизни, в том числе ее активной части, решение экологических проблем и т. д. Это вызывает достаточно критическое отношение к данному методу измерения национального богатства у ряда отечественных экономистов. В качестве примера приведем слова А. Г. Грязновой и Т. В Чечелевой, утверждающих, что «Западная методология исчисления макроэкономических показателей имеет больше недостатков, чем достоинств. Единственное ее достоинство – отсутствие повторного счета доходов. Один и тот же доход юридического или физического лица входит в национальный доход столько раз, сколько переходит от одного к другому». Такой подход вызывает повышенный интерес к оценке альтернативных методов исчисления национального богатства. 8.3. Баланс народного хозяйстваС 20-х гг. в СССР в качестве альтернативной системы измерения национального богатства использовался баланс народного хозяйства (БНХ). Он был разработан для описания и анализа экономики, основанной на принципах централизованного планирования и распределения материальных ресурсов. Баланс народного хозяйства – система таблиц с макроэкономическими показателями, характеризующими в планируемом (отчетном) периоде уровень развития экономики, масштабы и темпы общественного воспроизводства, а также важнейшие общегосударственные пропорции. Важными частями БНХ являлись: баланс производства, распределения и использования национального дохода, баланс национального богатства, баланс трудовых ресурсов, межотраслевой баланс производства и распределения продукции. БНХ отражал развитие всех отраслей и секторов экономики, как охватываемых государственным планом, так и не планируемых непосредственно (например, личные подсобные хозяйства населения). Новаторские разработки в области БНХ, осуществленные в СССР в 20-е годы, оказали существенное влияние на развитие макроэкономических исследований, в том числе и на СНС. Известно, в частности, что таблица первого баланса народного хозяйства СССР за 1923/24 гг. содержала черты межотраслевого баланса. Традиционный МОБ в системе БНХ может быть представлен таблицей 19. Таблица 19.  Одна из важнейших предпосылок МОБ в БНХ – линейность связей – состояла в том, что выпуск продукции предполагался пропорциональным прямым затратам предметов труда и живого труда, т. е. Если прямые затраты увеличить вдвое, то и выпуск (валовая продукция) вырастет то же вдвое, а если в выпуске данного продукта участвует несколько отраслей, то этот выпуск оказывается линейной (пропорционально) функцией всех прямых затрат. Важно отметить, что в МОБе использовались два метода оценки продукции: – по ценам производителей, учитывающим затарты на производство; – по ценам конечного потребления, учмитывающим также затраты, связанные с реализацией продукции. Основным показателем в БНХ был совокупный (валовой) общественный продукт (СОП или ВОП). Он определялся как сумма производимых в обществе за год материальных благ. В этом показателе содержался повторный счет предметов труда, т. е. сырья, материалов, инструментов, топлива и энергии. Для избежания повторного счета использовался показатель конечного продукта (КП). Он включал предметы личного и общественного непроизводственного потребления и инвестиционные средства и вычислялся как разница между ВОП и оборотом предметов труда. Чистый продукт (ЧП) общества представлял собой валовой продукт за вычетом амортизационных отчислений. По вещественному содержанию ЧП – это предметы личного потребления и средства производства, предназначенные для расширенного производства. Вместе с тем, чистый продукт является результатом затраченного в данном году труда, поэтому в политэкономии он рассматривался как национальный доход, т. е. созданная за год стоимость. По вещественному содержанию НД распадался на две части: фонд потребления и фонд накопления. Потребность перехода нашей страны к СНС стала проявляться в 70-е гг., когда СССР начал активно взаимодействовать с торговым рынком. Это выявило существенные недостатки системы баланса народного хозяйства (см. схему 44). Схема 44. Недостатки БХН.  В 80-е годы потребность в более глубоком и комплексном анализе макроэкономики стало ощущаться все более ясно. Органами государственной статистики в дополнении к БНХ в его традиционном виде стал разрабатываться ряд новых таблиц, была начата разработка баланса нематериальных услуг, затрат на их оказание. Также в практику были введены макроэкономические расчеты показателя общего объема потребления населением, охватывающего в дополнении к стоимости потребления материальных благ, также стоимость нематериальных услуг, поступивших населению из всех источников (за счет личных доходов, за счет общественных фондов потребления и т. п.). Переход к рыночной экономике явился еще одним важным фактором, способствующим распространению СНС как наиболее универсального метода в восточно-европейских странах и СССР. В 1988 году был сделан следующий важный шаг в совершенствовании макроэкономической статистики нашей страны, им стало введение в регулярную статистическую практику показателя валового внутреннего продукта (ВВП), основывающегося на принципах СНС. В современный период состояние СНС в России может рассматриваться только как начальная стадия перехода к международному стандарту оценки основных экономических показателей страны. Это подтверждается существованием ряда проблем, связанных с несоответствием системы бухучета международному стандарту; несостыковкой учетных данных между разными уровнями экономики; ограниченным характером использования показателей СНС на практике. Вместе с тем переход от БНХ к СНС является необходимым, т. к. предусматривает решение важных задач. Он обеспечит более широкую и ориентированную на рыночную экономику систему макроэкономической информации, необходимой прежде всего для разработки экономической политики органами государственного управления. Кроме того внедрение показателей СНС будет содействовать налаживанию международного сотрудничества на основе универсального статистического языка. Это позволит решить проблему предоставления данных в международные экономические организации. Решение проблем, связанных с переходом к СНС, требует значительных ресурсов. Однако для такого перехода есть и благоприятные условия. Между СНС и БНХ существует много общего в методах упорядочения данных с целью выявления наиболее значимых результатов и закономерностей экономического процесса. Например, в обеих системах проводится различие между потоками товаров и потоками доходов; потоками и запасами ресурсов; промежуточным и конечным потреблением; доходами, созданными в производстве, и доходами, полученными от перераспределения; текущими и единовременными расходами; произведенными и непроизведенными активами. Тренировочные задания к теме 81. Предположим, что в 1-ом (базисном) году номинальный ВНП составил 500 д. е. Через 6 лет дефлятор ВНП увеличился в 2 раза, а реальный ВНП возрос на 40 %. Чему будет равен номинальный ВНП через 6 лет? 2. Определите ВНП по следующим данным (в трл. руб.): экспорт – 22, 7; личные расходы граждан – 3110, 3; импорт – 14,4; зарплата – 275, 6; государственные закупки – 90, 2; налоги с граждан – 20, 4; налоги с предприятий – 76, 5; валовые внутренние инвестиции –10, 1. 3. В данном году в стране произведено 22 кг муки и 60 кг яблок. Цена 1 кг муки – 4 д. е., яблок – 6 д. е. В прошлом году цена яблок составляла 5 д. е., а цена муки была такой же. Найдите дефлятор ВНП. 4. На основе приведенных в таблице данных определите величину добавленной стоимости и заполните соответствующий столбец.  5. Экономика, состоящая из шести отраслей, имела следующие результаты (в д. е.). Руды было добыто – 100. Из нее металлурги выплавили 500 металла, который был использован в машиностроении – 300 и при производстве товаров народного потребления (ТНП) –200. Угля добыто – 150; он был поровну поделен между производством электроэнергии, металлургией и домохозяйствами. Произведенная электроэнергия в объеме 250 была использована следующим образом: по 30 – на добычу руды и угля, 4– в металлургии и по 50 – в машиностроении, при производстве ТНП и в быту. Вся продукция машиностроения – 1000 составила объем валовых инвестиций, а все ТНП в объеме 2000 потребили домохозяйства. За прошедший год амортизация составила: при добыче руды – 10, угля – 25, производстве электроэнергии – 15, выплавке металла – 40, в машиностроении – 110 и при производстве ТНП – 50. Определите ВНП и ЧНП. 6. В прошедшем году страна имела следующие показатели (в д. е.): ВНП – 500, чистые инвестиции – 75, госзакупки – 80, потребление домашних хозяйств – 250, поступление в госбюджет прямых налогов – 30, косвенных налогов – 20, субвенции – 25, чистый экспорт – 40. Определите располагаемый доход домашних хозяйств, амортизационный фонд и состояние госбюджета. Тест к теме 8Определите все верные ответы. 1. НД не может превысить: а) ВВП, выраженный в рыночных ценах; б) ВНП, выраженный в текущих ценах; в) ЧНП, выраженный в рыночных ценах; г) ВВП, выраженный в ценах базового года. 2. Расчет ВНП по «доходам» дает возможность установить: а) долю заработной платы в общих доходах населения; б) соотношение доходов «за труд» и доходов «за собственность»; в) ключевые отрасли экономики и степень дифференциации отраслей; г) долю косвенных налогов в ВНП. 3. Национальное богатство – это а) факторы производства и культурные ценности; б) совокупность материальных ценностей; в) накопленное имущество граждан; г) вновь созданные культурные ценности. 4. Если фирмы начнут все свои прибыли выплачивать акционерам в форме дивидендов, то в национальных счетах возрастет показатель: а) ВНП; б) чистых инвестиций; в) амортизации; г) личного дохода. 5. Потенциальный ВНП измеряется как а) стоимость всех товаров и услуг, произведенных в обществе, начиная с базового года до настоящего времени; б) стоимость товаров и услуг, которые могут быть произведены в условиях полного использования всех ресурсов; в) разница между номинальным и реальным ВНП; г) степень, в которой ВНП может возрасти, если уровень инвестиций будет максимальным. 6. К чистым инвестициям относится: а) строительство нового дома; б) покупка нового автомобиля; в) замена изношенного оборудования новым; г) ремонт офиса. 7. НД отличается от располагаемого дохода домашних хозяйств на величину: а) трансфертных выплат государства населению; б) амортизации; в) доходов населения, полученных из-за границы; г) доходов от индивидуальной трудовой деятельности. 8. Какие из указанных ниже доходов или расходов не учитываются при подсчете ВНП: а) арендная плата за сдачу квартиры; б) покупка акций на бирже; в) чаевые официанта в ресторане; г) выплата процентов по срочному банковскому вкладу. |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||