|

||||

|

|

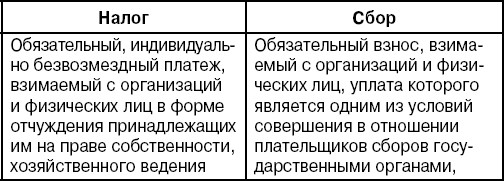

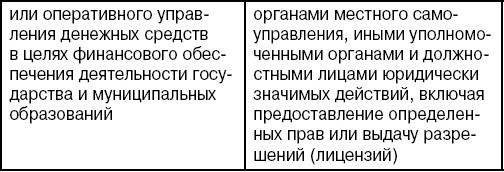

8. ДОХОДЫ БЮДЖЕТОВ. НАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВПод бюджетными доходами понимается централизованный фонд денежных средств, формируемый за счет распределения и перераспределения части национального дохода для выполнения государством и органами местного самоуправления своих конституционных и уставных функций. Экономическим содержанием доходов являются отношения государства с юридическими и физическими лицами в процессе формирования этого фонда. При этом средства в фонд изымаются в безвозмездном и безвозвратном порядке. Бюджеты образуются за счет трех видов доходов: 1) налоговых доходов; 2) неналоговых доходов; 3) безвозмездных поступлений. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Понятия «налог» и «сбор» до введения первой части НК РФ не были разделены. В НК РФ осуществлено такое разделение; здесь содержится законодательное (как говорят, легальное) определение понятий и «налога», и «сбора»:   Выделяют четыре функции налогов: фискальная, распределительная, регулирующая и контрольная. В рамках настоящей работы нас интересует прежде всего фискальная функция – собственно изъятие средств налогоплательщиков в бюджет. Данная функция – суть основная функция налогообложения. Именно посредством фиска налоги выполняют свое предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых государственных программ. Посредством фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций. |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||