|

||||

|

|

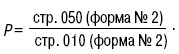

44. ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОДАЖ При составлении финансового прогноза ключевым показателем является именно объем продаж, в то время как сумма поступлений денежных и иных платежных средств может быть определена как искомая величина, рассчитываемая с учетом ожидаемой отгрузки продукции (оказания услуг). Главным нормативом любой компании является норма прибыли на инвестированный капитал. Именно эта ставка служит основой расчета планового объема прибыли фирмы и определяющих ее показателей: объема продаж и суммы издержек. Рентабельность продаж Р вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:  Показатель отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки. Вторая группа нормативных характеристик – это продажные цены со скидками, находящиеся под постоянным контролем и вниманием руководителей компании, и себестоимость изделий или услуг, управлять которой часто не удается простыми способами. Предельные цены по многим видам изделий контролирует рынок. В руках менеджеров остается себестоимость. Наиболее сложно управлять себестоимостью на производственных предприятиях: это и интерес в доходах и развитии предприятия, и желание эффективно работать, и умение организовать труд подчиненных, и др. Здесь появляется третья группа нормативных характеристик, которые должны быть основой организации труда и заработной платы, должны обеспечивать рост производительности, совмещать рост зарплаты работников со снижением затрат на единицу изготавливаемой продукции. У многих ведущих менеджеров предприятий сложилось четкое представление о том, что любое повышение зарплаты или выделение премии ведет к росту издержек фирмы, что в сегодняшних условиях совершенно недопустимо. Четвертая группа нормативных показателей связана с установлением оптимального уровня складских запасов. В первую очередь это касается запасов сырья и материалов: их размер определяется производительностью оборудования, объемами реализации и сроками поставки. Наиболее простой способ планирования поставок здесь – по «точке заказа». Величина страхового запаса зависит от стоимости простоя одного дня работы предприятия из-за отсутствия сырья. При падении объемов продаж производство приходится останавливать из-за затоваривания складов готовой продукции. Здесь важно учитывать сезонный фактор, так как реальные объемы реализации разных изделий существенно различаются по месяцам. Пятая группа нормативов обеспечивает эффективность управления денежными потоками. Еженедельные и ежемесячные нормативы денежных поступлений и платежей обеспечивают контроль за финансовой деятельностью подразделений и компании в целом. Важным показателем здесь также является предельный размер дебиторской задолженности по каждому покупателю. |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||