|

||||

|

|

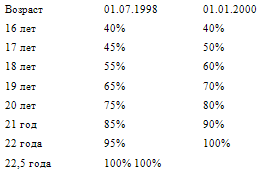

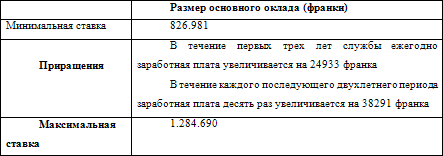

Глава 5. Системы оплаты труда стран Бенилюкса (Бельгия, Нидерланды, Люксембург)5.1. НидерландыВ Нидерландах коллективные соглашения частично содержат стандартные, вводные и целевые уровни заработной платы, из которых последний нацелен на группы работников, находящихся в наиболее невыгодном положении на рынке труда. Обзор коллективных соглашений, проведенный в 2002 году, выявил, что стандартные минимумы примерно на 10% превышали минимум, закрепленный в законе; вводные ставки в среднем на 4% превышали этот минимум, в целевые ставки превышали минимум на 2%. В практике западных стран применяются разнообразные формы индексации заработной платы. Обычно применяется индексация основных ставок заработной платы, определенных в колдоговоре, либо, когда надбавки к зарплате установлены в процентах от основных ставок заработной платы, индексации подлежат полные заработки работников. Индексация полных заработков или основных ставок заработной платы может содержать одинаковый прирост заработной платы в абсолютном или процентном выражении для всех работников. Возможен также дифференцированный подход в зависимости от величины заработков. В этом случае применяется принцип так называемой ограниченной индексации (limited indexing), предусматривающий высокую компенсацию роста стоимости жизни для самых низких зарплат и, соответственно, меньшую – для заработков более высоких (например, в Голландии в колдоговорах работников металлургической промышленности). При этом определяется верхняя граница (величина) заработной платы, сверх которой зарплаты не индексируются. Важно, что абсолютная сумма повышения уровня индексации для низко– и среднеоплачиваемых категорий должна быть не менее суммы удорожания потребительской корзины. В этом случае индексации подлежит только определенная часть заработной платы, например, основная ставка, либо устанавливается предел заработка, сверх которого индексация исключена. Так, в металлургической промышленности Голландии с 1973 г. действовал принцип индексации заработной платы, согласно которому компенсировались: весь рост стоимости жизни – среднеоплачиваемым работникам, половина этой суммы – тем, чьи заработки выше средних и одна четверть – для высокооплачиваемых работников. Иногда индексация касается только части заработной платы на определенный процент или сумму, которая называется надбавкой. Эта надбавка, как правило, устанавливается в абсолютной величине и имеет одинаковый размер для всех групп работающих. Зачастую верхний размер надбавки определяется на год или на весь период срока колдоговора. При подготовке индексационных решений очень важным является определение границы изменения стоимости жизни, т.н. порога, превышение которого запускает (приводит в действие) механизм индексации. Порог индексации обычно определяется в процентах или процентных пунктах индекса роста цен. Чаще всего этот порог устанавливается в пределах от 1 до 3% или процентных пунктах индекса. Наблюдается достаточно высокая дифференциация в периодичности индексации заработной платы. Как правило, происходит её определенное запаздывание, связанное с ожиданием статистической отчетности. Индексационные решения при этом бывают двух основных видов: – индексация заработной платы в установленный срок; – подвижная, скользящая индексация (sliding wage scalе), основанная на достижении определенного порога или установленного числа пунктов показателя роста цен. Приведем пример того, как регулируются в коллективных соглашениях вопросы оплаты труда. В Коллективном соглашении для гостиниц, ресторанов, кафе (horeca) и аналогичных предприятий с 1 июля 1998 по 1 июля 2000 гг. устанавливаются следующие основные положения об оплате труда работников. 1. Заработная плата устанавливается согласно шкале заработной платы: общая сумма, определяемая с учетом продолжительности стажа. Это шкала заработной платы в рабочей группе, куда относятся полностью профессионально пригодные служащие. Недельная заработная плата – это реальная заработная плата, зарабатываемая в денежных единицах и подсчитываемая на еженедельной основе. Ежемесячная заработная плата – это реальная заработная плата, зарабатываемая в денежных единицах и подсчитываемая на ежемесячной основе. Почасовая заработная плата: недельная заработная плата, разделенная на 38, или ежемесячная заработная плата, разделенная на 164, для найма на полный рабочий день. В течение периода, на который заключено коллективное соглашение, непременно производится индексирование заработной платы. Следовательно, при регулировании заработной платы учитывается процент, на который увеличились розничные цены для семей с низким доходом. 2. Сверхурочная работа и компенсация за сверхурочную работу и сверхурочные нормы. Рабочее время, превышающее нормальную продолжительность рабочего времени, составляющую 494 часа в календарный квартал, согласованное с работодателем, рассматривается как сверхурочное время. Рабочее время, превышающее 494 часа в календарный квартал, рассматривается как сверхурочное. Если невозможно компенсировать все сверхурочное время в течение месяца отгулами, оставшиеся сверхурочные часы должны быть оплачены не позднее, чем в течение месяца того календарного квартала, в котором было отработано сверхурочное время, за каждый сверхурочный час или его часть должны быть выплачены 150% почасовой заработной платы. 3. Шкала заработной платы. Полностью профессионально пригодные служащие получают заработную плату по шкале с учетом стажа, относящейся к группе работ, куда причислена занимаемая ими на предприятии должность. Работодатель может назначить более высокую заработную плату, чем зарплата по шкале с учетом стажа, в силу «ноу-хау» и/или опыта. Еженедельная заработная плата служащих, занятых неполный рабочий день, должна составлять минимум заработной платы по шкале еженедельно, разделенный на 38 и умноженный на количество часов, которое служащий должен проработать в течение недели согласно договору с ним. Этот служащий в любом случае имеет право на заработную плату за минимум 4 рабочих часа в неделю. 4. Полностью профессионально пригодные служащие после минимум года работы имеют право на увеличение заработной платы, основанное на продолжительности стажа, до достижения максимальной продолжительности стажа в группе работ. Сезонные служащие, достигшие возраста полной профессиональной пригодности, которые привлекаются работодателем минимум на 20 недель в сезон, и которые в следующем сезоне работают на того же работодателя на протяжении сезона (минимум 20 недель), занимая ту же должность, имеют право на повышение заработной платы за годы работы до достижения максимальной продолжительности стажа в группе работ. 5. Работодатели могут отказаться от повышения заработной платы с учетом стажа работы, как только общая продолжительность стажа служащего превышает максимальную продолжительность стажа для группы работ, куда относится его должность, если на основании конкретных фактов доказано, что служащий плохо выполнял свои обязанности или вел себя предосудительно. Работодатель должен переслать служащему зарегистрированным письмом минимум два письменных предупреждения с указанием причин и конкретных примеров, с промежутком 6 месяцев между двумя предупреждениями. Работодатели получают также право отказаться от повышения заработной платы с учетом стажа работы, если в указанный год служащий не был способен выполнять свои обязанности на протяжении периода более 6 месяцев из-за отсутствия на работе по болезни, за исключением случая, когда болезнь явилась результатом производственной травмы. 6. Служащий, заменяющий другого служащего, чья должность на предприятии отнесена к более высокой категории работ, имеет право на дополнительную выплату, если это замещение длилось более двух последовательных недель. Эта дополнительная выплата должна быть как минимум равна разнице между заработной платой по шкале для должности, которую он временно занимал, и заработной платой, определенной для его собственной должности на предприятии, с учетом его возраста и с учетом стажа (за исключением замены служащего, находящегося в отпуске). 7. Зарплаты для несовершеннолетних служащих. На 1 июля 1998 года и 1 января 2000 года применяются следующие правила:  8. Заработная плата учеников: – не выплачивается за дни, в течение которых ученик не делает никакой работы, но посещает школу, исполняя свои обязанности согласно закону, или в рамках своего курса обучения; – во время школьных каникул за те шесть часов, в течение которых ученик обычно посещает школу, и которые включены в настоящий договор, должна выплачиваться, если ученик присутствует в это время на работе; – оговоренная в договоре о найме, выплачивается ученику в течение всего периода действия договора, если получаемые учеником курсы теоретического и практического обучения тесно взаимосвязаны. В случае временного прерывания найма производится расчет заработной платы, на которую имеет право ученик, и заработная плата будет выплачена на основе реальной продолжительности рабочего времени, отработанного учеником; реальная продолжительность рабочего времени фиксируется письменно работодателем. Если есть разница между заработной платой, на которую ученик имеет право на основе реальной продолжительности его рабочего времени, и реально осуществленной выплатой, она должна быть компенсирована. 9. Временные рабочие получают определенную законом минимальную зарплату. 10. Если поденный служащий отрабатывает менее 4 часов подряд, его заработная плата в любом случае начисляется из расчета, как если бы он проработал 4 часа. Часть часа, составляющая минимум 15 минут или более, учитывается как один час. Время менее 15 минут не учитывается. 11. Натуральные пособия работникам: каждый служащий имеет право бесплатно получить минимум две чашки кофе или чая в течение рабочего дня. 12. Система «заработал и скопил» [SAYE (save-as-you-earn)]. Работодателям рекомендуется поощрять участие работников в схемах «заработал и скопил». Информация о возможностях и финансовых выгодах системы SAYE может быть получена от сторон, заключивших настоящее коллективное соглашение. 13. Доплаты и возмещение расходов: – служащие получают надбавку в размере 50% их обычной почасовой оплаты труда за часы, отработанные с 2.00 часов воскресенья по 2.00 часа понедельника; – оплата отработанных в праздники часов, не компенсированных отгулами, производится в виде надбавки в размере 50% от обычной почасовой оплаты труда за каждый отработанный час или часть часа не позднее, чем через пять месяцев после праздника; – служащий, отрабатывающий полную ночную смену (с 22.00 часов по 8.00 часов следующего дня), должен получить надбавку в размере минимум 10% от обычной почасовой оплаты труда за каждый отработанный час или часть часа. Служащий не должен получать эту надбавку или ее часть, если в договоре о найме оговорено, что компенсация за ночную работу входит в его заработную плату; – служащий, нанятый на техническую должность, который вынужден быть на рабочем месте по вызову вне графика, должен получать надбавку за работу по вызову. Если служащий вызван на работу работодателем на период как минимум в 24 часа, он должен получать надбавку за 24 часа в размере: 1% недельной заработной платы при работе по вызову в период с понедельника по пятницу включительно; 2% недельной заработной платы при работе по вызову в период с субботы по воскресенье включительно, или в дни официальных праздников. 14. Если работодатель отправляет служащих на курсы, он обязан возместить им (транспортные) расходы, связанные с посещением курсов, и разрешить посещение курсов в рабочее время. Время, проведенное на курсах, засчитывается как отработанное. 15. Почасовая заработная плата поденных служащих увеличивается на 25%. 25%-ная надбавка не выплачивается, если служащий выполняет свою работу не на профессиональной основе, и/или его работа сопряжена с посещением общеобразовательных заведений с дневной формой обучения, например лица, работающие по выходным дням, школьники и студенты. 16. В дополнение к заработной плате, сохраняемой за служащим, не способным выполнять положенную работу по причине болезни в соответствии с законодательством и формулировкой статьи 7:629 Гражданского кодекса Нидерландов, за ним сохраняется право на получение средней заработной платы, увеличенной до 100% с учетом требования, изложенного в пункте 1 относительно дней ожидания, на период не более 52 недель. Согласно Акту о координации социального страхования, установленная законом сохраненная заработная плата и надбавка к ней не должны в сумме превышать максимальной дневной заработной платы. Размер заработной платы служащих, работающих непостоянное количество часов, должен определяться из отношения среднего количества отработанных часов за период в 13 недель к минимальному количеству часов, установленному в договоре о найме. Если очевидно, что период в 13 недель не дает возможности объективно определить размер заработной платы, следует взять за основу период в 13 четырехнедельных периодов или период в 12 месяцев. В Нидерландах, как и в Швеции, ФРГ, Франции получили распространение планы рабочего накопления, в соответствии с которыми на счета рабочего начисляется определенный максимум средств, помещенных в акции компании (другие процентные бумаги). Рабочее накопление и акционерство пополняются при деятельном участии компании и даже государства. В Нидерландах рабочий имеет право на государственное субсидирование своих вкладов через премиальные выплаты. Ссуду рабочим могут выплачивать и сами предприятия, а также местные и федеральные органы власти. В Нидерландах в рамках системы премиального накопления выплата премий приурочена к отчислениям в рабочие фонды. Практикуются также взносы предпринимателей и начисление дополнительной заработной платы. Последняя начисляется на счета рабочих в виде акций, облигаций или сертификатов участия, но не выше 20 % общих фондов вложения. В Нидерландах также законодательно закреплены налоговые льготы для режимов участия. Вклады рабочих в фонды полностью освобождаются от налогов на период блокирования. В Нидерландах по истечении срока блокирования оставление вклада на счету предприятия поощряется премией (размером в 50 % вклада по истечении обычного срока, 100%-по истечении 7 лет и 200% по истечении 10 лет). Покупка акций в рамках социального акционерства также поощряется льготами. Покупная цена акции, как правило, колеблется между номинальной стоимостью и биржевой ценой акции, а фирма освобождается от уплаты налога на разницу между продажной и биржевой ценой акции. Акционирование. В Нидерландах рабочий имеет право на государственное субсидирование своих вкладов через премиальные выплаты. В Нидерландах в рамках системы премиального накопления выплата премий приурочена к отчислениям в рабочие фонды. Практикуются также взносы предпринимателей и начисление дополнительной заработной платы. Последняя начисляется на счета рабочих в виде акций, облигаций или сертификатов участия, но не выше 20 % общих фондов вложения. В Нидерландах акции также освобождаются от налогов на период блокирования. В Нидерландах по истечении срока блокирования оставление вклада на счету предприятия поощряется премией (размером в 50 % вклада по истечении обычного срока, 100%-по истечении 7 лет и 200% по истечении 10 лет). 5.2. Бельгия и ЛюксембургПо данным Евростата, среди 25 стран-членов ЕС самые высокие минимальные зарплаты установлены в странах Бенилюкса. Минимальная зарплата в Люксембурге составляет 1403 евро, в Нидерландах – 1265 евро и в Бельгии – 1186. В Ирландии, Франции и Великобритании минимальный уровень оплаты труда выше 1 тыс. евро. В Португалии, Испании, Греции он варьируется в пределах 471-605 евро. В Люксембурге один час стоит около 10 евро, в Бельгии и Голландии – 7 евро. По состоянию на 1 января 2005 г. самая высокая минимальная зарплата была в Люксембурге – 1467 евро. Механизм индексации заработной платы существует и в Бельгии, Люксембурге и Нидерландах, он носит общенациональный характер и закреплен в общенациональных трехсторонних соглашениях между предпринимательскими объединениями, профсоюзами и государством. Такой механизм гарантирует повышение заработной платы либо на периодической основе (ежеквартально или ежегодно), либо при достижении заранее установленного предела («порога») индекса цен (свыше 3%). Организация оплаты труда государственных служащих. Заработная плата государственных служащих в Бельгии состоит из следующих трех частей: 1. Основной оклад. 2. Социальные выплаты: пособие на детей, пенсия, премия в конце года, отпускные. 3. Иные выплаты и премии. Основной оклад определяется на основе тарифной сетки, где каждой категории государственных служащих соответствует определенный масштаб оклада. Он состоит из трех частей: 1. Минимальный оклад – начальное жалованье для госслужащего данной должности. 2. Интервалы оклада (salary steps) – приращения оклада, которые рассчитываются на годовой или двухгодовой базе в соответствии с принципом старшинства. Так, например, помощник консультант (категория 10А) в первые три года пребывания в должности получает 24.933 франков в качестве приращения. В течение каждого последующего двухлетнего периода его основной оклад увеличивается еще десять раз. 3. Максимальный оклад данного масштаба. Тарифная сетка в отношении помощника-консультанта представлена в таблице 1. Таблица 1. Тарифная сетка помощника-консультанта (уровень заработной платы указывается в бельгийских франках)  Тарифная сетка утверждается Королевским декретом после переговоров с профсоюзами. При этом в расчет берется не только уровень в должностной иерархии, но и оценка важности выполняемой функции. Поэтому инженер, занимающий должность 10С получает основной оклад, превышающий основной оклад помощника-консультанта (10А) того же уровня, так как осуществление технических функций считается более важным, чем административных. К недостаткам бельгийской системы оплаты труда исследователи относят формальность переговоров с профсоюзами (что подтверждается тем, что уровень окладов остается неизменным в течение долгого времени) и невозможностью применять различные компенсаторные политики в отношении различных департаментов. Надбавки и косвенные выплаты. В дополнение к окладу государственный служащий получает различные доплаты и надбавки. Они отличаются большим видовым разнообразием и насчитывают порядка тридцати типов. Сюда входят: выплаты на повышение квалификации, транспортные расходы, доплаты за знание двух языков (в Бельгии три официальных языка – нидерландский, французский и немецкий), доплаты на приобретение одежды, канцелярских принадлежностей. Разветвленная система косвенных выплат объясняется тем, что с их помощью отдельные ведомства преодолевают ригидность Тарифной сетки. В данном случае косвенные выплаты используются для привлечения дорогостоящей, высокопрофессиональной рабочей силы. Межуровневые различия. Как показывают статистические отчеты, бельгийская система заработной платы отличается большими межуровневыми различиями. В среднем коэффициент межуровневых различий составляет 4,87. Межсекторные различия в заработной плате. В Бельгии традиционно оплата труда в бизнесе всегда отличалась от оплаты в государственном секторе в лучшую сторону. При этом госслужащий острее ощущает это отличие в начале своей карьеры, чем на ее закате. В заключение, для сравнения хотим привести некоторые данные по оплате труда работников (в месяц) фармацевтической отрасли в Бельгии. Представленные данные основаны на экспертной оценке и были получены от партнера «Компании GRP» в Бельгии, Старшего консультанта компании «Drouot-Consultants Belgium» госпожи Нины Каррэ (Nina Carree). Medical representative/Sales representative 2000 – 3500 + % + company package Sales manager 3800 – 5000 + bonus + company package Regional manager 3500 – 4000 + bonus +company package Sales Director / Sales amp; marketing Director 5500 – 7500 + bonus +company package Product manager 3500 – 4500 + bonus +company package Marketing manager 5000 – 7000 + bonus +company package Компания GRP 2000 – 3500 + bonus +company package Фиксированная величина оплаты труда, размер бонуса, периодичность его выплаты, а также объем «компенсационного пакета» по одной и той же позиции в одной и той же компании могут быть разные в зависимости от возраста работника, предыдущего профильного опыта работника и продолжительности работы в данной компании. С учетом того, что в Бельгии налог на оплату труда составляет 30-50%, а в России 13%, можно констатировать, что уровень оплаты труда некоторых специалистов фармацевтической отрасли в России вплотную приблизился к европейскому, а иногда даже превышает его. В Бельгии работодатели искусственно тормозят рост заработной платы, объясняя это потребностями рынка. Так, президент ассоциации Febelplast переработчиков пластмасс призвал производителей не повышать заработную плату, что бы бельгийские товары остались конкурентоспособными. Сообщается, что заработная плата в бельгийском секторе пластмасс с 1995 по 2003 увеличилась на 28 %. Для примера, за аналогичный период заработная плата в немецком секторе пластмассовой промышленности повысилась только на 9 %. |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||