|

||||

|

|

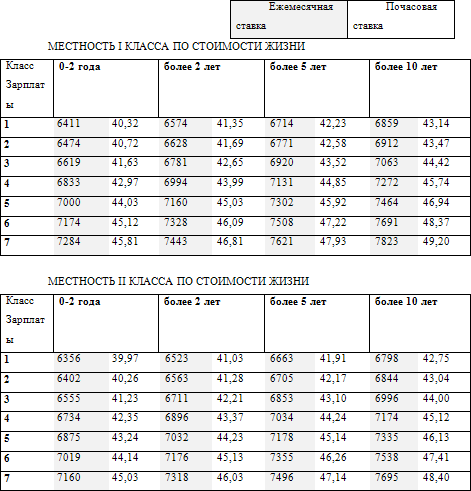

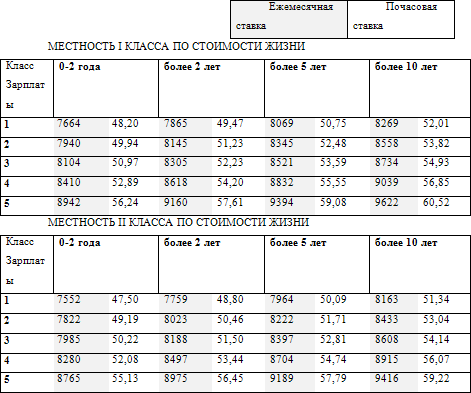

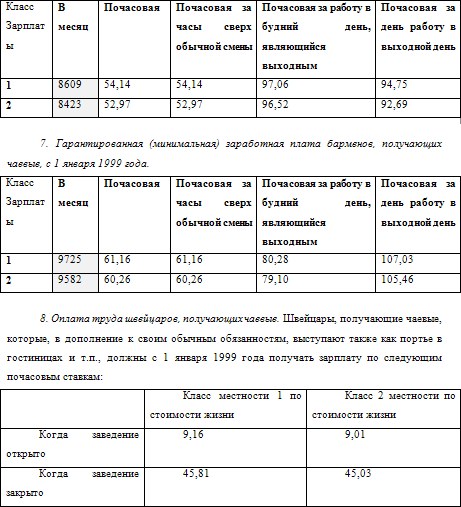

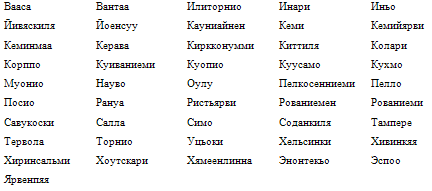

Глава 7. Система оплаты труда стран Северной Европы(Финляндия, Швеция, Норвегия) 7.1. «Шведская модель» социально-экономического развитияКаждая социально-экономическая модель преследует и создана для определенных целей. В шведской модели первостепенную роль играет социальная политика, которая призвана создавать нормальные условия воспроизводства высококвалифицированной рабочей силы. В шведской модели социальная политика способствует преобразованию общественных отношений в духе социальной справедливости, уравниванию доходов, сглаживанию классовых неравенств и в итоге построению нового общества демократического социализма на базе государства благосостояния. Уровень жизни в Швеции считается одним из самых высоких в мире и наивысшим в Европе. Уровень жизни определяется комплексом различных показателей. По ВВП и потреблению на душу населения Швеция занимает одно из первых мест в Европе. По степени выравнивания доходов Швеция опережает все остальные страны мира. Отношение зарплаты женщин к зарплате мужчин в Швеции самое высокое в мире. В области заработной платы в Швеции сложилась своеобразная система, получившая наименование «солидарной политики зарплат». Она основана на ряде принципов, из которых наиболее важными являются: справедливое распределение доходов пропорционально тяжести труда и его результативности; равное вознаграждение за равный труд для мужчин и женщин, различных возрастных категорий работников, трудящихся предприятий одной отрасли, но разных форм собственности (работник не должен страдать из-за низкой рентабельности своего предприятия); уменьшение вилки зарплат по отраслям экономики между рабочими и служащими. Базовая же цель – общее повышение жизненного уровня в стране. Определенные результаты в этом, несомненно, достигнуты. Так, дифференциация средней оплаты труда в отраслях обрабатывающей промышленности по сравнению с Германией здесь меньше в два раза и в три раза – по сравнению с США. Зарплата работающих шведок составляет в среднем почти 90% фактического заработка мужчин (хотя в стране формально провозглашен принцип равной оплаты за равный труд, практически его не всегда придерживаются). Система определения уровня заработной платы в промышленности и сфере услуг в Швеции представляет собой один из элементов довольно сложной «шведской модели» социально-экономического развития. Основой этой системы является периодически проводимая кампания по перезаключению коллективных трудовых соглашений, в ходе которой между представителями работодателей и профсоюзов проводятся переговоры о содержании нового трудового соглашения, в частности, об оплате труда. С начала 50-х годов шведские профсоюзы на переговорах о перезаключении коллективных договоров проводят политику солидарной заработной платы, основой которой являются следующие принципы: равная оплата за равный труд и сокращение разрыва между размерами минимальной и максимальной заработной платы[41] . Принцип равной оплаты за равный труд предусматривает сквозные по народному хозяйству тарифные условия для работников, выполняющих одинаковую работу одной квалификации с одинаковой интенсивностью. При этом важно отметить, что эта система не исключает дифференциацию заработков в зависимости от конкретных трудовых результатов. Политика солидарной заработной платы направлена на решение ряда целевых задач. Прежде всего, она наряду с рыночной конкуренцией дополнительно стимулирует процесс постоянного обновления производства на основе последних достижений науки и техники. При этом соблюдается принцип равной оплаты за равный труд, который в шведской трактовке означает, что работники разных предприятий, имеющие одинаковую квалификацию и выполняющие аналогичную работу, получают одинаковую зарплату вне зависимости от результатов хозяйственной деятельности предприятия. Если из десяти предприятий одной отрасли три работают высокорентабельно, пять – на среднем уровне, а два – убыточно, то рабочие на любом из этих предприятий получают одинаковую плату за одинаковый труд, а именно на среднем уровне, зафиксированном в отраслевом соглашении. В результате шведские профсоюзы не дают возможности хозяевам низко рентабельных предприятий снижать заработную плату против установленного на переговорах по перезаключению коллективных трудовых соглашений общего уровня. На практике это реализуется через принципиальную позицию профсоюзов на переговорах с предпринимателями, которая заключается в том, что профсоюзы стремятся к установлению одинакового роста зарплаты на соответствующий период (в %) для всех предприятий, исходя из возможностей средних по рентабельности. Речь идет о таком уровне оплаты труда, когда предприятиям со средней рентабельностью обеспечивается нормальная норма прибыли, позволяющая им при прочих равных условиях поддерживать необходимую конкурентоспособность. Установленный таким образом уровень зарплаты оказывается слишком высоким для низкорентабельных предприятий. И перед руководством встают довольно трудные вопросы. Конечно, в условиях рыночных отношений у предпринимателя есть возможность договориться с работниками таких предприятий и установить более низкую, чем по коллективному соглашению, заработную плату или повысить интенсивность труда без соответствующей компенсации «в обмен» на сохранение их рабочих мест. Но тогда это позволило бы отсталым в техническом отношении предприятиям держаться на плаву за счет сокращения издержек на заработную плату, что в свою очередь тормозило бы обновление технологий и не обеспечивало конкурентоспособности. Да и социальная справедливость в оплате была бы нарушена. Это побуждает предпринимателей осуществлять модернизацию производства или закрывать предприятия. Таким образом, политика солидарной заработной платы способствует ускорению процесса ликвидации низкорентабельных предприятий. В Швеции организация оплаты труда базируется на принципе равенства заработной платы в рамках политики «солидарной заработной платы». Смысл проводимой политики заключался вначале в установлении равной оплаты за равный труд, однако впоследствии профсоюзы стали активно бороться за «равную оплату за любой труд», то есть за полное равенство в заработной плате. В результате работники разных профессий и разного уровня образования стали получать практически одинаковую заработную плату. Поэтому представляется, что такой подход к оплате труда демотивирует работника к профессиональному росту, самосовершенствованию и росту трудовой активности. Со стороны работодателей в переговорах о заработной плате и о других условиях труда участвуют Шведский союз работодателей, который объединяет в основном предприятия и фирмы частного сектора, а также другие организации работодателей, представляющие государственные, муниципальные, кооперативные организации и частные фирмы. В результате этих переговоров между профсоюзами и организациями работодателей, заключаются коллективные договоры, которые определяют рамки зарплаты и иные условия труда. Переговоры, как правило, трехэтапные. На первом этапе в них участвуют центральные профобъединения и организации работодателей. Главное тут – достичь соглашения об общих размерах повышения зарплаты для всех работников того или иного профобъединения. На следующем этапе переговоры ведут уже соответствующие отраслевые профсоюзы и организации работодателей с целью конкретизировать условия общей договоренности применительно к данной отрасли. Последний этап переговоров проводится непосредственно на предприятиях между администрацией и профсоюзными комитетами. Для проведения переговоров и разрешения возникающих споров и противоречий соответствующим законодательством установлена специальная процедура, причем по взаимному соглашению зарплата может быть установлена и выше уровня, определенного центральным соглашением, но не ниже его.[42] Такой принцип установления единого уровня зарплаты для исполнителей одинаковых видов работ на предприятиях различных отраслей промышленности и непроизводственной сферы не только способствует ликвидации низкорентабельных предприятий в рамках данной отрасли, но и через политику заработной платы стимулирует структурные изменения в экономике. Эти изменения весьма существенны. Так, практически ликвидирована одна из металлоемких отраслей – гражданское судостроение; примерно вдвое сократились низкорентабельные горнодобыча, производство стали и выпуск продукции легкой промышленности. В то же время быстрыми темпами развивались машиностроение, и в частности такие высокорентабельные отрасли, как автомобилестроение, производство средств связи, электроника и энергетическое машиностроение. Политика единого уровня солидарной заработной платы оказывает позитивное воздействие и на структуру доходов и расходов высокорентабельных производств, их распределение и использование. Здесь работники не имеют формальных оснований требовать использования той части прибыли, что получена сверх нормального среднего уровня, на повышение заработной платы. В результате предприниматели получают возможность направить ее на расширение и модернизацию производства, что, безусловно, способствует ускорению научно-технического прогресса и укреплению конкурентоспособности этих фирм. При реализации политики солидарной заработной платы большую роль играют профсоюзы, которым приходится убеждать коллективы передовых предприятий в необходимости отказываться от требования более высокого уровня оплаты труда, чем это предусмотрено общенациональным соглашением в интересах всех трудящихся и поступательного развития экономики страны. Частично удовлетворению интересов передовых коллективов помогает создание так называемых фондов трудящихся, которые формируются как раз за счет части сверхприбыли. Полученные таким образом средства используются на приобретение акций и других ценных бумаг. Однако следует отметить, что шведские предприниматели оказывают сопротивление такой практике, усматривая в создании фондов трудящихся покушение на частную собственность. Это одна из причин того, что роль таких фондов в экономике страны очень ограничена. Особенно важные задачи приходится решать профсоюзам в условиях конъюнктуры и дефицита рабочей силы, когда предприниматели ведут борьбу за работников, пытаясь привлечь их более высокой заработной платой. На третьем этапе переговоров о перезаключении коллективных договоров профсоюзные организации высокорентабельных предприятий иногда попадают в ситуацию, вынуждающую их соглашаться на более значительное повышение зарплаты, чем это было предусмотрено на первом этапе – на общих переговорах. Это может привести к выдвижению аналогичных требований со стороны персонала предприятий со средней или низкой рентабельностью, не имеющих для такого повышения достаточных ресурсов. Такое же положение не исключено и на отраслевом уровне. В масштабах всей экономики это грозит опережающим ростом зарплаты по сравнению с ростом эффективности производства, что в свою очередь подхлестывает инфляцию и, в конечном счете, оказывает негативное воздействие на уровень жизни населения. Следование политике солидарной заработной платы, стимулирующей постоянное обновление производства и структурную перестройку экономики, безусловно, могло бы привести к массовой безработице. Но этого не происходит благодаря уникальной практике обеспечения занятости населения. Государство осуществляет высокоэффективную систему мер по профессиональной переподготовке, перераспределению трудовых ресурсов, социальной поддержке временно незанятых. Еще одна характерная особенность так называемой солидарной зарплаты – сокращение разрыва между размерами минимальной и максимальной зарплаты. Сама система определения единого уровня повышения зарплаты действует в направлении его выравнивания: поднимая заработки низкооплачиваемых и сдерживая рост высокооплачиваемых работников. Кроме того, в ходе переговоров о перезаключении коллективных договоров профсоюзы, как правило, добиваются включения в них специальных пунктов об опережающих темпах роста зарплаты низкооплачиваемых категорий трудящихся. Самые низкооплачиваемые рабочие получают 90-95 тысяч крон в год, самые высокооплачиваемые (строители и рабочие, занятые в непрерывном производстве) – до 180 тысяч крон в год. И налоги отчисляются по такой шкале, что соотношение доходов после их уплаты между любыми категориями населения не превышает 1:2.[43] Ни в одной стране мира нет столь малой дифференциации. Система организации зарплаты довольно сложная. Она включает: – оплату проработанного времени, в том числе нерабочих дней и периода отпуска (иные формы оплаты, кроме повременной, применяются довольно редко, скорее как исключение); – премиальные; – оплату сверхурочных; – нередко частичное покрытие расходов на питание на производстве, напитки, полагающиеся по условиям труда; – дотации на жилье; – оплату проезда на городском транспорте или бензина для собственной машины работника. Неотъемлемая часть системы урегулирования трудовых отношений – специальные трудовые суды, государственные органы посредничества, арбитража и т.п. Тем не менее, в последние годы возник ряд проблем, представляющих угрозу для всей этой отлаженной системы. Из-за усилившегося влияния транснациональных компаний профсоюзы вынуждены вести с ними отдельные переговоры, вне рамок централизованных, общенациональных, причем результаты, достигнутые на высшем национальном уровне, не всегда удается «закрепить» на предприятиях, входящих в ТНК. И если раньше, до вступления Швеции в ЕС, профсоюзам в основном удавалось противостоять попыткам ТНК вводить на своих предприятиях в этой стране среднеевропейские социальные стандарты (например, несколько лет назад, после обращения профсоюзов в МОТ, был принят закон, обязывающий зарубежных работодателей руководствоваться шведским социальным законодательством на предприятиях, расположенных в Швеции), то теперь предпочтение все чаще отдается социальным директивам ЕС. А они не обеспечивают защиту шведов от «социального демпинга». Угроза сложившейся системе коллективных переговоров видится и в осуществлении положений Директивы ЕС 1994 г. «О европейском предприятии». Согласно этому документу производственные советы должны быть созданы на всех фирмах, имеющих не менее чем в двух европейских странах предприятия, численность персонала которых превышает 1 тыс. А это, по мнению профсоюзов, в перспективе чревато тем, что в частном секторе экономики коллективные переговоры все больше будут приобретать «европейскую окраску» и прежняя стройная колдоговорная система попросту отомрет. Это означало бы конец «солидарной политике зарплат», поскольку централизованные переговоры по ним станут возможными только в общественном секторе. Пока что производственные советы на европредприятиях играют консультативную роль, но вряд ли кто-либо поручится, что они не станут субъектом переговоров. Еще в 60-х годах в Швеции, как уже отмечалось, начали использовать новые формы организации труда, прежде всего групповую форму («teamwork»). Тогда же был опробован и соответствующий вид оплаты труда – выделение на группу общей суммы зарплаты за произведенную работу с предоставлением ее членам права самим определять конкретный трудовой вклад каждого и его денежное выражение. Такой порядок под названием «гибкая система заработной платы» применяется в стране очень широко. Таким образом, на шведских предприятиях обычно одновременно применяются различные системы заработной платы в зависимости от условий, организации и содержания труда. На шведском металлообрабатывающем предприятии корпорации «Атлас Копко» в Стокгольме на сдельной оплате (в основном на сборке) занято 15-20 % рабочих, на повременной – 35 %, остальные 45-50 % получают фиксированную ставку в сочетании с премиальными доплатами (доплаты составляют около 5 % чистого заработка). На заводе автомобильных двигателей шведской компании «Сааб – Скания» 55 % рабочих получают заработную плату на основе соглашения о производительности (доплата до 10 % за превышение установленной выработки), 26 % – находятся на почасовой оплате, 12 % – получают недельную зарплату, 6 % – фиксированную месячную ставку и премиальную доплату (от 25 до 50 % заработка) и менее 1 % – групповую поощрительную оплату[44] . В целом в Швеции переменная часть зарплаты, связанная с общими результатами деятельности, увеличилась, традиционные формы сдельщины утратили свое значение, упор делается на премиальные системы и поощрение успехов в производственной отдаче на уровне групп. 7.2. Особенности организации оплаты труда государственных служащих ШвецииВ шведской системе государственного управления за прошедшие десятилетия произошли значительные изменения. За последние 15 лет количество государственных служащих значительно сократилось. Значительная часть шведской системы рынка труда основывалась на взаимоотношении сторон – работодателей и профсоюзов. В Швеции существовал высокий уровень членства в профсоюзах, особенно в рамках государства. Профсоюзы осуществляли переговоры с работодателями об условиях найма. Результатом этих переговоров являлся коллективный трудовой договор, имеющий обязательную силу для обеих сторон[45] . Важным изменением в условиях найма госслужащих явилась децентрализация переговоров по заработной плате, происходившая в течение последних 30 – 40 лет. В условиях прежней системы величина заработной платы госслужащих регулировалась на центральном уровне, и система действовала в отношении всех госслужащих. В настоящее время применяется индивидуальная система установления заработной платы. Распространение этой системы произошло одновременно с проведением реформы бюджетной системы. Госучреждения получили право устанавливать заработную плату своих работников, но одновременно с этим на них была возложена материальная ответственность за величину расходов на оплату труда. На протяжении истории госслужащие в Швеции имели высокий уровень гарантий. Однако в 1970-е годы началось их выхолащивание. Это вызвало необходимость создания такой системы социального обеспечения госслужащих, которая могла бы облегчить ситуация того, кто оказывался без работы. Созданная в 1970-е годы система оказалась недостаточной с учетом крупных изменений, произошедших в государстве в 1980-е годы. Поэтому в 1989 году государство как работодатель и профсоюзы договорились о системе социального обеспечения для госслужащих. Основой этой системы стал Фонд социального обеспечения. Система социального обеспечения для госслужащих в Швеции состояла из двух частей. Существовала основная нормативная база в области социальных гарантий и перемещения на рынке труда для всех наемных работников во всех секторах. Помимо этого, некоторые секторы могли договориться о введении дополнительной системы социального обеспечения. Общую нормативную базу составляли, в частности, Закон «О гарантиях наемных работников» (LAS), Закон «Об участии наемных работников в управлении производством», закон о праве на освобождение от работы для учебы и закон, регулирующий условия для профсоюзных доверенных лиц. Немаловажной частью системы всеобщего социального обеспечения являлась политика в области рынка труда. Она осуществлялась государственным административным органом, Управлением рынка труда, имевшим около 11 000 работников в 400 отделениях по всей стране. Основная задача Управления рынка труда состояла в создании более легких условий для перехода на новую работу. Третий элемент системы всеобщего социального обеспечения представлял собой страхование по безработице. Данная сфера регулировалась Законом «О страховании по безработице», по которому безработный получал пособие по безработице, составлявшее до 80% от его заработной платы, но не свыше 580 крон в день. Согласно договору о социальном обеспечении госслужащие имели некоторые права сверх тех, которые следовали из общей нормативной базы, а именно: • продленный срок предупреждения об увольнении • право на отпуск в период действия предупреждения об увольнении • дополнительная гарантия сохранения дохода • выходное пособие • пенсионное обеспечение • социальная защита родственников покойного Государственная система социального обеспечения финансировалась госслужащими. Работодатели и профсоюзы приняли решение о переводе 0,7 процента суммы заработной платы на деятельность Фонда по социальному обеспечению. Таким образом, каждый госслужащий платил в Фонд в среднем 1500 крон в год. Уволенный госслужащий стоил Фонду 4500 крон. В государственном секторе работодатель и профсоюзы достигли договоренности в отношении коллективных договоров, являвшихся дополнением к общей нормативной базе. Эти коллективные договоры регулировали такие вопросы, как сверхурочное время, возмещение командировочных расходов, дата выплаты заработной платы, нормирование рабочего времени, отпуск, срок предупреждения об увольнении, пенсионные правила и государственный договор социального обеспечения. В Швеции не существовало закона, регулировавшего заработную плату как таковую. Парламент создал нормативно-правовую базу формирования заработной платы. В ее рамках стороны на рынке труда принимали затем решение об уровне оплаты. В государственном секторе ежегодно происходили ревизии заработной платы. Существовало три аспекта такой ревизии, важные для понимания того, как устанавливались заработные платы госслужащих: • система переговоров • принципы установления размера заработной платы • бюджетное финансирование Государственная система заработной платы была сформирована на основе взаимодействия сторон – государства как работодателя, в виде Управления государственных работодателей, и трех профсоюзов. На этом уровне заключались генеральные соглашения как основа местных договоров на уровне госучреждений. На период действия договоров существовал запрет на принятие сторонами каких-либо мер для разрешения коллективных трудовых споров. Эта система возлагала большую ответственность на руководителей различного уровня, а также на профсоюзы. До начала 1970-х годов государство осуществляло политику в области оплаты труда через посредство выполнения своей роли как работодателя. Низкооплачиваемым профессиям отдавалось предпочтение для достижения равного распределения доходов в обществе. Этот принцип установления заработной платы сейчас более не используется. В отношении госслужащих действовал принцип индивидуального установления заработной платы. Основной принцип при установлении заработной платы состоял в обеспечении необходимого уровня компетентности. Система оплаты труда в государстве была тесно связана с системой бюджетных ассигнований. Швеция совершила отход от системы установления заработной платы на центральном уровне. Госучреждения получили полную компенсацию за повышение заработной платы. Сдерживающим фактором этой системы было осуществление контроля над уровнем оплаты труда со стороны центральных органов государства. Когда контроль над установлением заработной платы был делегирован госучреждениям, возникло требование осуществления реформы системы бюджетного финансирования. Сегодня размер ассигнования корректируется с учетом уровня цен и динамики заработной платы в действующем в условиях конкуренции секторе. Госучреждения получили полную свободу действий при установлении заработной платы в пределах выделенного ассигнования. Фонд социальных гарантий проводит обучение (переквалификацию). На новой работе (если меньший заработок) доплачивают до среднего заработка, который имел сокращенный на старом месте (в течение 2 лет). 7.3. Система участия в прибыляхНа предприятиях Швеции, по приблизительным подсчетам, действуют около тысячи систем материального поощрения, в которых предусмотрено участие работников в прибылях предприятия. Лишь 20% шведских предприятий ввели унифицированный порядок премирования, предполагающий вознаграждение всех служащих. Остальные разработали подобные системы лишь для определенных групп персонала, обычно руководства. Функционирование систем участия в прибылях в Швеции определяется не законом, как в других странах, а положением о начислении налогов, которое предусматривает два вида премиальных выплат из прибыли: ежегодные, выдаваемые немедленно, и «отложенные», переводимые на банковский счет не ранее чем через пять лет. Премиальные отчисления от прибыли рассматриваются как часть дохода и облагаются налогом. Одной из первых ввела систему участия в прибылях компания по производству землеройных механизмов «Акерман». Система начала функционировать еще в 1946 г. Она представляет собой сочетание обоих вариантов, предусмотренных положением о налогах: половина причитающихся работнику отчислений от прибыли выплачивается сразу, вторая поступает в кредитный фонд. В настоящее время фонд регулирует около 5% акций компании. Предельный размер премии не установлен. Система охватывает все категории работников. В компании «Вольво» порядок премирования за счет прибыли введен в 1982 г. Система охватывает 54 тыс. работников компании. Руководство считает, что внедрение облегчает модернизацию и рационализацию производства. Премии отчисляются в кредитный фонд, которым распоряжается объединенный комитет, где представители работников составляют большинство. Половина средств вкладывается в акции «Вольво», но доля акций, принадлежащих фонду, не может превышать 5% от их общего числа. Работники имеют также право приобретать акции своей компании в частном порядке, причем по достижении определенного числа их можно изъять, если с момента покупки прошло пять лет. Если деньги вложены в акции, они не облагаются налогом. В последние годы в Швеции получила практика создания рабочей собственности. Опыт свидетельствует, что в течение двух лет внедрение такой системы приводит к росту производительности труда в среднем на 10– 15 %. Это достигается за счет более тесной «привязки» работников к результатам работы фирмы, формирования чувства причастности и вовлеченности, включения мощных резервов мотивации собственника. Участие работников в прибылях происходит в форме отчислений в «фонды рабочих» доли прибыли текущего года с использованием льготного налогового режима. Создание рабочей собственности осуществляется посредством вложения в производство на льготных условиях накоплений от отчислений заработной платы. В Швеции получили распространение планы рабочего накопления, предусматривающие начисление на счета рабочего определенного максимума средств, помещенных в акции компании или в различные процентные бумаги. Например, существует три формы рабочего накопления: первая ограничивает число акций своей компании (10-25%); вторая включает акции только своей компании; третья состоит из денежных начислений персоналу для индивидуальной закупки акций. Рабочее накопление и акционерство пополняются при деятельном участии компании и даже государства. 7.4. Оплата и стимулирование труда в ФинляндииПо данным Статистического центра, в 2004 году заработная плата в Финляндии в среднем выросла на 3,4% по сравнению с 2003 годом. В частном секторе рост составил 3,2%, в коммунальном – 3,7%, в государственном – 4,2%. С учетом поправки на изменение потребительских цен реальный рост заработной платы составил в среднем 2,6%. В Финляндии сумма минимальной оплаты труда оговаривается в трудовом договоре отдельно для каждой сферы. Но, тем не менее, есть общие минимальные нормы. С начала 2006 года размер минимальной зарплаты за месяц составляет 940 евро, за день – 43,72 евро, за час – 5,46 евро. Ставки заработной платы в Финляндии определяются «Централизованным соглашением о политике доходов». Оно заключается сроком на 2 года между Союзом промышленников и предпринимателей, с одной стороны, и тремя профсоюзными объединениями – с другой. «Централизованное соглашение» обязательно к исполнению для всех без исключения работодателей и лиц наемного труда, причем как входящих, так и не входящих в профсоюзы во всех отраслях и сферах деятельности. Соглашение не только устанавливает тарифные сетки по специальностям, регулирует оплату сверхурочных, проценты отчислений в социальные фонды и т.п., но и фиксирует минимальный уровень почасового заработка, ниже которого наниматель опускаться не имеет права. По действующему соглашению это 5 евро в час. Нижняя планка ежемесячного налогооблагаемого дохода обозначена в 866 евро. Получатель этой суммы, если он (или она) не имеет на содержании иждивенцев, не может претендовать на социальную помощь от государства. Неимущим считается тот, чей месячный доход не достигает этого уровня. Средний же месячный доход граждан Суоми, включая младенцев и пенсионеров, приближается к 2 тысячам евро. Тормозом для роста заработной платы в Финляндии являются налоги, которые уплачивают как работники, так и работодатели. Если предприятие имеет двух (и более) постоянных работников или пять (и более) временных работников, то оно обязано быть внесено в регистр работодателей. В этом случае не позднее 15 числа следующего месяца предприятие обязано также известить налоговые органы о выплаченных в предыдущем месяце заработных платах. В налоговое управление подается информация об удержанном с работников подоходном налоге, а также социальном налоге, который платит работодатель. С заработной платы работника удерживается подоходный налог, пенсионное страхование и страхование по безработице. Подоходный налог удерживается работодателем перед выплатой заработной платы. Размер (процентная ставка) подоходного налога определяется исходя из предполагаемого в календарном году дохода по прогрессивной шкале («налоговая карточка работника»). Работодатель перечисляет сумму подоходного налога налоговым органам. С работника также удерживается: 1) пенсионное страхование, размер которого в 2006 году для работника составляет: – 4,3% от заработной платы (брутто), если работник не старше 53 лет; – 5,4% от заработной платы (брутто), если работнику 53 года и старше; 2) страхование по безработице, размер которого 2006 году для работника составляет 0,58% от заработной платы (брутто). Работодатель уплачивает обязательные выплаты налоговым органам и страховым компаниям. Налоговым органам выплачивается социальный налог, размер которого в 2006 году составляет в большинстве случаев: 2,958% от заработной платы брутто; а в ряде случаев: 5,158 или 6,058%. Страховым компаниям работодатель выплачивает: – пенсионное страхование, которое составляет для работодателя 17,2% от заработной платы (брутто, если работник не старше 53 лет и 16,1%, если работнику 53 года и более; – страхование от безработицы – 0,17%; – страхование от несчастного случая 0,35-7,7% в зависимости от вида трудовой деятельности; – страхование жизни 0,083%, минимальная ставка – 8,10 евро. Если заработная плата выплачивается не реже одного раза в месяц, то социальный налог уплачивается налоговым органам ежемесячно, не позднее 10 числа следующего месяца (одновременно с перечислением, удержанного с работника подоходного налога). Для разрешения проблем соответствия эффективности деятельности сотрудника и размера получаемой им зарплаты на многих финских предприятиях используется система «Pay for Performance» – «плата за исполнение» (PFP)[46] . Под PFP понимается применение любых способов оплаты труда, при которых вознаграждение, получаемое работником, зависит от индивидуальных и групповых различий в выполнении деятельности. Это конкретно выражается в системе гибкой оплаты труда, системе переменной оплаты, системе «fat cat». Практика показывает, что в настоящее время процент средств, которые компании направляют на PFP-программы, увеличился на 50%. Существует множество типов гибких схем оплаты труда. 1. Комиссионные схемы оплаты труда самые простые PFP-схемы. Суть ее в том, что сотрудник (чаще всего агент по продаже) получает определенный процент от сумм, которые ему платят клиенты при покупке у него товаров. Комиссионные могут использоваться как в сочетании с базовым окладом, так и независимо от него, полностью составляя заработную плату сотрудника. 2. Денежные выплаты за выполнение поставленных целей – это наиболее распространенный тип PFP-планов (считается, что вознаграждения такого рода использует 61% компаний, применяющих PFP). Такие выплаты-премии в целом осуществляются при соответствии работника некоторым заранее установленным критериям. Среди них могут быть экономические показатели, показатели качества, оценка сотрудника другими лицами. Каждая компания устанавливает собственные критерии оценки. В настоящее время идет полемика о целесообразности введения PFP-схем при оплате труда учителей в зависимости от успеваемости их учеников. 3. Специальные индивидуальные вознаграждения в качестве признания ценности того или иного работника. Во-первых, это могут быть специальные премии, выплачиваемые сотрудникам за владение навыками, остро необходимыми компании в настоящий момент. Во-вторых, это могут быть премии за верность компании, которые получают сотрудники, проработавшие в организации определенное (длительное и непрерывное) количество времени. Такие премии могут выплачиваться и специалистам, уход которых очень нежелателен для компании. 4. Программы разделения прибыли. При такой схеме сотрудники получают определенный процент прибыли компании. Нужно иметь в виду, что такие программы могут применяться как индивидуальные вознаграждения, и в таком случае при хорошем выполнении своей работы сотрудник получает заранее оговоренный процент прибыли. Но с другой стороны, компания может установить схему разделения прибыли для всех сотрудников (или для отдельного подразделения), что будет способствовать еще и росту сплоченности коллектива. 5. Акции и опционы на их покупку. При такой схеме формально сотрудник никаких выплат за высокие трудовые достижения в форме «живых» денег не получает. Вместо этого совет директоров компании принимает решение о безвозмездном предоставлении сотруднику в собственность определенного числа акций, либо о предоставлении ему права приобрести пакет акций оговоренного размера по льготной цене. Таким образом, использование PFP является одним из комплексных методов стимулирования труда работников компаний. Тесная связь вознаграждения, которое получает сотрудник, с эффективностью его деятельности приносит дивиденды и сотруднику и компании. По некоторым данным, типичная PFP-программа повышает организационную продуктивность на 5 – 49%, а доходы сотрудников – на 3 – 29%. Работник получает возможность заработать большее количество денег при условии хорошей работы, а также ориентиры для оценки своей эффективности. Компания же получает мотивированных сотрудников: люди стараются сделать больше, чтоб заработать больше, а тех, кто не выдерживает конкуренции, заменяют новые сотрудники с подходящей философией. Для эффективного применения таких методов оплаты и стимулирования труда необходимы знания среднерыночной зарплаты специалистов, и оперативное поощрение сотрудников, обладающих навыками, остро необходимыми в данный момент. Кроме того, сотрудники должны чувствовать, что PFP – это не единовременный способ повышения мотивации, а долгосрочные инвестиции в человеческий капитал. Ярким примером творческого подхода к реализации системы PFP является схема «оплата против риска», которую используют сотрудники компании Xerox, занимающиеся информационными технологиями. Для того чтобы получать бонусы за свою работу, они отказываются от определенного процента своей заработной платы, но при эффективной работе они получают сумму как минимум вдвое большую, чем та, от которой они отказались. В практике стимулирования труда применяют вознаграждения, не касающиеся непосредственно оплаты труда. Например, льготы, связанные с графиком работы, а именно, оплата нерабочего времени сотрудника (праздничные дни и отпуск, период временной нетрудоспособности, перерывы на обед и отдых, оплата декретного отпуска). Кроме того, это предоставление сотруднику гибкого графика работы. Довольно популярной в последнее время является система «банка нерабочих дней», суть которой в том, что сотруднику предоставляется некоторое количество дней в году, которые он может не работать (обычно это количество складывается из нормы отпуска и разумного количества отгулов), и он получает возможность воспользоваться нерабочими днями по своему усмотрению. Компании также предоставляет особо отличившимся работникам различные финансовые «послабления» сотрудникам. Например, оплата медицинской страховки, ссуды по льготной программе и скидки на приобретение продукции компании. Финский институт зарплатополучателей провел исследование, которое выявило, что среди нынешних стран-членов ЕС почасовая оплата труда в Финляндии находится на среднем уровне, однако покупательная способность остающейся на руках чистой зарплаты не велика. Неблагоприятно обстоит дело в Финляндии у людей с высоким уровнем образования. По этому показателю Финляндия находится на последнем месте в ЕС по покупательной способности[47] . Если по уровню брутто-зарплаты Финляндия находится на среднем уровне в ЕС, то жесткое налогообложение и высокий уровень цен значительно уменьшают покупательную способность. Этому факту есть простое объяснение, в Финляндии с высоким уровнем налогообложения, образование и здравоохранение являются главным образом бесплатными, а во многих других странах, полно или частично, оплачиваются самим населением. Одним из основных направлений работы профсоюзов Финляндии, является регулирование оплаты труда работников. Приведем данные брошюры профсоюза работников гостиничного и ресторанного обслуживания (HRHL), в котором и отражаются основные положения об оплате труда, которые должен знать работник[48] . В брошюре декларируется, что существует договоренность по заработной плате на 1 января 1999 года (в финских марках), в которой предусмотрены следующие положения. 1. Тарифная сетка для работников на 1 января 1999 года.  2. Установлена следующая классификация ставок для работников: Подсобные рабочие. Официант кафе, обслуживающий работник кафе, продавец/раздатчик, работник, занимающийся приготовлением кофе, повар кафе, работник прачечной, уборщик. Работник склада, кастелян/бельевщик. 4.Раздатчик, коридорный, повар рабочей столовой. 5.Оператор телефонной сети, помощник регистратора. 6.Официант, повар, готовящий на гриле, повар, шеф-повар и заведующий буфетом холодных закусок, мясник, кассир, привратник, гардеробщик, работник техобслуживания, заведующий складом. 7.Главный повар, главный заведующий буфетом холодных закусок, портье, регистратор гостиницы и т.п. Стороны рекомендуют, чтобы секретарь отдела по продажам получал одинаковую зарплату с метрдотелем. 3. Тарифная сетка для административных работников (супервайзеров) с 1 января 1999 года.  4. Классификация ставок для административного персонала (супервайзеров). 1.Начальница смены/помощник супервайзера кафе, столовой или недорогой гостиницей. Заведующие столовыми/ресторанами для сотрудников получают зарплату по классу 1 + 10%. 2.Супервайзер ресторана. 3.Бармен или женщина-менеджер ресторана, кухни, ресторана гостиницы, мотеля или клуба. 4. Метрдотель, главный портье или главный регистратор. 5.Менеджер кухни (мужчина или женщина). В ресторанах, имеющих полную лицензию на продажу алкогольных напитков, старший администратор должен получать зарплату по классу 5 + 5%. Базовая ставка старшего супервайзера должна быть как минимум на 10% выше ставки по тарифной сетке для соответствующей категории супервайзеров. 5. Надбавки за работу в вечерние и ночные часы с 1 января 1999 года. Надбавка за вечернюю работу (с 18.00 до 24.00) составляет 4,50 финских марок в час. Надбавка за ночную работу (с 00.00 до 6.00) составляет 8,70 финских марок в час. 6. Гарантированная (минимальная) заработная плата официантов, получающих чаевые, с 1 января 1999 года.  9. Классификация городов по стоимости жизни, необходимая для определения размера оплаты труда. Муниципалитеты класса I по стоимости жизни  Остальные муниципалитеты относятся ко II классу по уровню жизни. Рассмотренные положения договоренностей профсоюза работников гостиничного и ресторанного обслуживания (HRHL) позволяют отметить, что основные положения оплаты труда в Финляндии увязываются и с уровнем жизни в стране, и различными категориями работников. Таким образом реализуется принцип социальной справедливости. 7.5. Проблемы организации оплаты туда в НорвегииВ Норвегии все граждане состоят членами государственных фондов страхового и пенсионного обеспечения, охватывающих предоставление медицинской помощи, получение пенсии по старости и инвалидности, улучшение условий жизни семей, имеющих детей. Более 90% детей в Норвегии посещают государственные школы, обучение в которых бесплатное. Норвегия традиционно характеризуется равномерно распределенной среди ее населения собственностью и в течение многих лет остается эгалитарным и относительно однородным обществом. Так, соотношение между наиболее высоким и минимальным уровнями оплаты труда составляет 2:1 (наиболее высокооплачиваемая категория работающих, рабочие-нефтяники, получают в среднем 290 тыс. крон в год, наименьший заработок, в среднем 151 тыс. крон в год, у работников сферы обслуживания). В среднем, норвежские рабочие и служащие получают около 212 тыс. крон в год. Схема государственного страхования, система обязательных пенсий, охватывающая всех норвежских граждан, была введена в 1967. Медицинское страхование и помощь безработным были включены в эту систему в 1971. Все норвежцы, включая домашних хозяек, по достижении 65 лет получают основную пенсию. Дополнительная пенсия зависит от доходов и трудового стажа. Средний размер пенсии примерно соответствует 2/3 заработка в наиболее высоко оплачивавшиеся годы. Пенсии выплачиваются из фондов страхования (20%), за счет отчислений работодателей (60%) и из государственного бюджета (20%). Потеря доходов во время болезни компенсируется пособиями по болезни, а при длительном заболевании – пенсиями в связи с утратой трудоспособности. Медицинское обслуживание платное, но из фондов социального страхования оплачиваются все расходы на лечение, превышающие 187 долл. в год (услуги врачей, пребывание и лечение в государственных больницах, родильных домах и санаториях, приобретение лекарств при некоторых хронических заболеваниях, а также, при полной занятости – двухнедельное ежегодное пособие в случае временной потери трудоспособности). Женщины получают бесплатную дородовую и послеродовую медицинскую помощь, а работающие женщины при полной занятости имеют право на оплаченный 42-недельный отпуск по беременности и родам. Государство гарантирует всем гражданам, включая домохозяек, право на четырехнедельный оплачиваемый отпуск. Кроме того, лица старше 60 лет имеют дополнительный недельный отпуск. Семьи получают пособия в размере 1620 долл. в год на каждого ребенка моложе 17 лет. Каждые 10 лет все трудящиеся имеют право на годовой отпуск с сохранением полной заработной платы для обучения в целях повышения квалификации. Норвегия традиционно характеризуется равномерно распределенной среди ее населения собственностью и в течение многих лет остается эгалитарным и относительно однородным обществом. Соотношение между наиболее высоким и минимальным уровнями оплаты труда составляет 2:1 (наиболее высокооплачиваемая категория работающих, рабочие-нефтяники, получают в среднем 290 тыс. крон в год, наименьший заработок, в среднем 151 тыс. крон в год, у работников сферы обслуживания). В среднем, норвежские рабочие и служащие получают около 212 тыс. крон в год. В Норвегии, как и в Швеции общегосударственного размера минимальных гарантий оплаты труда нет. Минимальная ставка определяется в коллективных соглашениях в разных секторах экономики. Причем в некоторых странах эти гарантии поддерживают только предприятия, подписавшие договор, а в остальных – все предприятия отрасли, независимо от того, участвовали они в соглашении или нет. В таком государстве как Норвегия говорят о минимальной зарплате в строительной отрасли, в здравоохранении, у транспортников, но не о минимальной зарплате в целом по стране[49] . Норвегия в течение 6 последних лет лидирует по уровни жизни в глобальном списке Программы развития Организации Объединенных Наций (ПРООН), и это значит, что благосостояние страны благосостояние реально идет на пользу людям. Как Норвегии удалось использовать свои шансы? Трудовые отношения в Норвегии регулируются законодательством и коллективными договорами между представителями работников и предпринимателями либо их объединениями. Согласно Закону о производственной демократии 1976 года, на предприятиях с количеством работников более 200 человек должны создаваться объединенные советы предприятия, включающие представителей администрации и профсоюза, если в него входит более 2/3 работников, Закон о защите рабочих и производственной среды 1977 г. требует, в частности, производить увольнение работников лишь «по справедливой причине». Действующее законодательство предписывает выплату «семейных надбавок» к заработной плате в зависимости от количества детей. Норвежское законодательство определяет минимум сведений, которые должны включаться в любой трудовой договор. В числе этих сведений: величина заработной платы, в том числе надтарифные надбавки; заводские пенсии; нормальная продолжительность рабочего дня и ежегодно оплачиваемого отпуска и др. Ярким примером демократичных социально-трудовых отношений является завод компании «Кока-Кола». Заработная плата руководящих работников (менеджеров) завода превышает минимальную зарплату на заводе максимум в 3-4 раза, делая более понятными экономические и социальные уровни работников друг для друга, сближает их в сопричастности к результатам труда. Размер оплаты труда и порядок стимулирования труда за высокие трудовые достижения определяются в ходе заключения тарифного соглашения (два раза в год). Независимо от социального статуса каждый человек такой же, как и все остальные, наделен одинаковыми правами. Нет подчеркнутого доминирования между людьми по социальному, национальному, возрастному и другим статусам. Активное участие в управлении работы компании принимают профсоюз и работники предприятия. Все изменения в работе предприятия – реконструкции, обновления и замена оборудования, графики сменности, оплата труда, архитектура и отделка предприятия и прилегающей зоны – согласовываются и дорабатываются совместной комиссией. Реализуется и прямое участие в совладении предприятия – представители работников в лице профсоюза входят в совет директоров. Из девяти членов совета директоров – 4 профсоюзных представителя, 2 из них – с правом голоса. В Норвегии в соответствии с действующим законом о равноправии «соискатель вакантной должности, получивший отказ, имеет право потребовать от работодателя письменное разъяснение о том, какие образование, опыт работ и другие подтвержденные профессиональные качества имеются у получившего должность соискателя другого пола». Если имеет место различный подход к женщинам и мужчинам при приеме на работу, продвижении по службе, увольнении или временном увольнении, работодатель в Норвегии должен доказать, что такой подход не обусловлен полом соискателей или работников. Следует отметить, что в Норвегии большое внимание уделяется вопросу равноправия мужчин и женщин на производстве. В Генеральном соглашении между Центральным объединением профсоюзов Норвегии и Союзом промышленников и предпринимателей Норвегии в части «В» «Дополнительные договоры» заключен рамочный договор по равноправию мужчин и женщин на производстве. Цель указанного договора – «добиться того, чтобы каждый трудящийся независимо от пола получал бы одинаковые возможности для работы и профессионального развития, имел равные права по стажу, заработной плате, обучению и продвижению по службе». При заключении данного рамочного соглашения стороны ссылаются на Конвенцию МОТ N 111 о дискриминации по вопросам найма на работу и профессионального образования. Отдельный параграф 3-9 «Равноправие» включен в отраслевое тарифное соглашение между Союзом предпринимателей Норвегии, Ассоциацией предприятий рыбообрабатывающей промышленности и рыболовства и Центральным объединением профсоюзов Норвегии, Норвежским профсоюзом работников пищевой промышленности. При проведении работы, направленной на соблюдение закона о равноправии, стороны тарифного соглашения обязуются обращать внимание на следующие моменты: – равноправие – ответственность руководителей; – равноправие между полами – это больше чем только заработная плата; – равноправие – это также вопрос взглядов и норм, и он требует большого внимания и участия со стороны профсоюзных работников; – работа по равноправию должна обсуждаться и проводиться в рамках широкого сотрудничества на предприятии. Согласно подписанному тарифному соглашению, стороны на отдельном предприятии также должны, в период действия договора, рассмотреть свои местные договоры с тем, чтобы обеспечить их соответствие положениям и целям закона о равноправии. В зарубежной строительной практике сдельная оплата применяется мало. Наиболее популярна она в Великобритании, где составляет в строительстве 14% (для сравнения, в обрабатывающей промышленности 42%). В Норвегии и Дании применяется «модифицированная сдельная оплата», в которой предусматривается некоторый гарантированный минимум. Чаще всего применяется оплата за конечный результат или повременная. В Норвегии все же существуют проблемы оплаты труда. Норвежский профсоюз работников ресторанного и гостиничного обслуживания HRAF проводил 33-дневную забастовку, добившись существенного увеличения надбавок за работу в выходные дни и в ночное время. Профсоюз предпринял эту акцию, когда все другие попытки согласовать новые ставки для работы в «неудобное время» были отвергнуты работодателями. Эти ставки оставались неизменными вот уже более десяти лет. Начав с забастовки, в которой приняли участие члены профсоюза из 20 отелей и ресторанов, профсоюз неуклонно наращивал давление, вызвав в конечном итоге закрытие 75% всех отелей и ресторанов в Осло. В целом, в забастовке приняли участие 4000 работников из 122 отелей и ресторанов. Забастовка HRAF рассматривалась профсоюзным движением как борьба за интересы всех низкооплачиваемых работников, многие из которых женщины. Хотя новые ставки оплаты неудобных рабочих часов ниже тех, которых добивался профсоюз, 90% членов проголосовали за новое соглашение, что HRAF рассматривает как прорыв. Надбавка за ночную работу, которая теперь отсчитывается с полуночи, а не с часа ночи, как ранее, была повышена до 35 норвежских крон (4,60 доллара США), а надбавка за работу в выходные дни теперь составляет 19 норвежских крон и начисляется с 14:00 субботы, вместо предыдущих 16:00. Новый тарифный договор также предполагает общее повышение зарплаты, с дополнительными надбавками за выслугу лет и квалификацию. Повышение пенсии, которого удалось добиться, поднимает пенсионное обеспечение в гостиничном и ресторанном секторе до уровня, преобладающего в других секторах. Развивая успех проведенной забастовки, HRAF подготовил широкую кампанию по вовлечению в свои ряды новых членов. 7.6. Некоторые вопросы оплаты труда в ФинляндииДанные о самых внушительных доходах за каждый прошедший год обнародуются Налоговой службой Финляндии. Согласно установленной практике, налоговые итоги за прошедший год в Финляндии всегда подводятся в конце следующего. По этим данным, обладателем самой большой зарплаты в 2004 году стал бывший исполнительный директор компании по производству медицинского оборудования Instrumentarium Олли Риккала (Olli Rikkala), заработавший 5,3 миллиона евро – на 2,1 миллиона евро больше, чем в 2003 году. В 2003 году американский концерн General Electric Healthcare купил Instrumentarium, и Риккала занял место советника в правлении. На втором месте по величине зарплаты – исполнительный директор телекоммуникационной компании Fonecta Oy Хейкки Ямсянен (Hekki Jamsanen), который за прошлый год заработал 3,8 миллиона евро. На третьем месте расположился глава концерна Nokia Йорма Оллила (Jorma Ollila) с 3,7 миллионами евро, до этого занимавший первую строчку в списке граждан Финляндии с самой высокой зарплатой. По итогам 2004 года, обладателем самого большого дохода с капитала в Финляндии стал владелец крупнейшего финского медиа-концерна Sanoma-WSOY Аатос Эркко (Aatos Erkko). Его налогооблагаемый доход с капитала составил 44 миллиона евро, что на 26,3 миллиона евро больше, чем в 2003 году. Кроме того, по данным Налоговой службы, Аатос Эркко вообще является самым богатым человеком Финляндии. Его налогооблагаемая собственность в прошлом году была оценена в 192 миллиона евро – на 16 миллионов евро больше, чем в 2003 году. Второе место по доходам с капитала занял бизнесмен Юсси Салоноя (Jussi Salonoja) с 40,5 миллионами евро, а третье – глава финансового концерна Sampo Бьерн Вахлроос (Bjorn Wahlroos) с 24,4 миллионами евро. Вахлроос также занимает третье место в списке самых богатых людей в Финляндии. Его налогооблагаемая собственность оценивается в 83 миллиона евро[50] . У наемных работников заработки значительно скромнее. При вступлении в трудовые отношения заключается трудовой договор. Таким образом, работник обязуется выполнять определяемый работодателем объем работы на условиях выплаты заработной платы и иных компенсаций. Трудовой договор может быть заключен как в письменной, так и в устной форме, но в последнем случае работодатель должен, тем не менее, предоставить работнику справку об основных условиях договора в письменном виде. В Финляндии размер минимальной заработной платы, как и уровень зарплаты в целом, указывается в отраслевых коллективных трудовых договорах. Универсального и единого для всех минимального размера зарплаты не существует. Определенный коллективным договором уровень зарплаты распространяется как на финского, так и на иностранного работника. В дополнение к основной зарплате могут производиться, например, доплаты за работу в воскресный день и предоставляться иные предусмотренные коллективным трудовым договором компенсации. В Финляндии каждый работающий платит налоги государству и коммуне, в которой он проживает. Коммунальный (муниципальный) налог составляет определенный процент от дохода и определяется каждой коммуной самостоятельно. Государственный налог зависит от размера доходов. С каждого работающего удерживаются также взносы на трудовую пенсию и взносы по страхованию на случай безработицы. Удержание из зарплаты производятся автоматически. Однако основная сумма отчислений для обеспечения работника пенсией и гарантий на случай безработицы взимается с работодателя. И размер страховых взносов, и выплаты связаны с уровнем зарплаты. В итоге со среднего уровня зарплаты в Финляндии (2 200 евро в месяц) размер удерживаемых налогов и взносов составляет приметно 33,5 %. Одна половина от полученной суммы налога поступает коммуне, а другая государству и на финансирование социального обеспечения (например, на выплаты пенсий, пособий по болезни и безработице). Работодатели тоже выплачивают взносы на социальное страхование. В Финляндии в ведении коммун находятся обучение, дошкольное образование и здравоохранение (например, средняя школа, лицеи, детские сады, детские и женские консультации, больницы и поликлиники). Нормы, касающиеся с ежегодного отпуска, содержатся как в законе, так и в коллективных трудовых договорах. Законодательство устанавливает минимальные гарантии, но коллективные договора часто предусматривают более выгодные условия. По закону о ежегодном отпуске при работе в течение менее 12 месяцев (начиная с 1 апреля) за каждый месяц трудового стажа начисляется два дня оплачиваемого отпуска. При трудовых отношениях свыше указанного срока за каждый отработанный месяц начисляется 2,5 дня отпуска. В период ежегодного отпуска выплачивается зарплата. Помимо этого некоторыми коллективными договорами предусмотрена выплата работнику специальных отпускных, сумма которых, как правило, составляет 50% от выплачиваемой в период отпуска зарплаты. Законом и коллективными трудовыми договорами предусмотрена выплата работнику зарплаты в период болезни. В течение какого времени за работником сохраняется зарплата зависит от продолжительности его трудовых отношений. Обычно, если работник находился в трудовых отношениях менее одного месяца, то размер выплат в связи с болезнью составляет 50% зарплаты. Когда истекает срок, в течение которого работодатель обязан сохранять зарплату, работник начинает получать пособие в связи с болезнью из средств социального страхования, которое назначает Ведомство по народным пенсиям (Kela). Пособие составляет приблизительно 70 % от зарплаты. В период родительского отпуска Ведомство по народным пенсиям (Kela) выплачивает работнику компенсации в размере, зависящим от его доходов. В некоторых коллективных трудовых договорах содержится условия, по которому в течение определенного срока отпуска по беременности и родам зарплата выплачивается полностью. Важно заметить, что вышеперечисленные льготы предоставляются только тем лицам, которые рассматриваются как проживающие в Финляндии на постоянной основе (учитывается также срок проживания в стране до родов)[51] . |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||